告別無腦暴漲!美股財報季上演極致分化,華爾街共識:AI投入進入“驗真期”,唯有盈利能穿越震盪

很多專家認為,美國正在步日本後塵,面臨經濟停滯,政府債務規模巨大,以及不得不靠央行主導金融市場才能維繫整體經濟和金融市場的運行。

這種觀點有些道理。美國政府債台高築,預算管理也愈發隨意。而且,三十年來,美國經濟增速持續下滑,財政主導日漸成為常態而非特例。

儘管美國或許正走在與日本相若的道路上,但情況遠沒有日本那麼嚴峻。日本和美國之間存在著很多值得深入探討的差異。

並非所有的資產泡沫都一樣

日本當前的核心問題仍然是1989年房地產和股市泡沫崩盤。

要瞭解那場泡沫的程度有多大,可以參考Ben Carlson的文章——《歷史上最大的資產泡沫》。

從1956年至1986年,日本的土地價格飆升了5000%,然而在同一時期,消費者價格僅僅翻了一番。

到了1990年,日本的房地產市場價值已然是美國的四倍,儘管其國土面積比美國小25倍,人口也比美國少2億。

單是東京的房地產價值就可與美國不相上下。

甚至有人估計,東京皇宮一地的土地價值,就超過了加州或加拿大在市場高峰期的全部房地產價值。

那時,有20多個高爾夫俱樂部的入會費高達100萬美元。

在1989年,日經指數的市盈率達到了過去12個月收益的60倍。

而在1980年,日本占世界股市總市值的15%;到了1989年,這一比例攀升至全球股票市場的42%。

從1970年到1989年,日本大型股的年增長率超過了22%,而小盤股的年增長率更是接近30%,這樣的高增長持續了整整20年!

股票占日本GDP的比重也從1980年的29%上升到1989年的151%。

那時,日本股市的CAPE比率接近100倍,遠超美國在互聯網泡沫高峰期的水準,後者當時僅為日本的一半。

面對這樣的餘震,解決方法固然多樣,但最核心的問題是:是願意在短期內承擔巨大的經濟代價,還是選擇用幾十年的時間來慢慢消化這一後果。日本選擇了後者,他們選擇拯救銀行,並依賴大規模的政府支出來隔離經濟風險。

反觀美國,在過去的25年裏,雖然也經歷了互聯網泡沫和次貸泡沫的破裂,儘管經濟代價也不小,但與日本相比,其泡沫規模還是相對較小的。因此,在泡沫破裂時,美國所承受的經濟和金融後果遠沒有日本那麼嚴重。

銀行業

在房地產和股票泡沫中,銀行貸款起到了巨大的杠杆作用。但當資產價值暴跌,背後的債權往往變得毫無價值。若銀行註銷這些不良貸款,整個銀行體系將面臨崩潰的風險。因此,政府的首要目標是保護銀行系統不受損害。實際上,這意味著銀行無需承擔這些損失。然而,這些不良貸款依然存在於銀行的帳目上,嚴重影響了它們的放貸能力。

日本央行長期將利率固定在零或零以下的貨幣政策,進一步削弱了銀行的實力,導致收益率曲線趨於平坦。除了抑制放貸能力外,日本央行的政策還大大降低了銀行放貸的財務動力。如果銀行業穩健並受到放貸的激勵,那麼日本的私營部門經濟本可以對經濟增長做出更大的貢獻。

相比之下,美國的銀行業則顯得健康且資本充裕。同時,美聯儲與銀行體系在準備金數量上保持著高度的一致性,並隨時準備在必要時提供更多的準備金。這些準備金是銀行進行貸款所必需的資金。

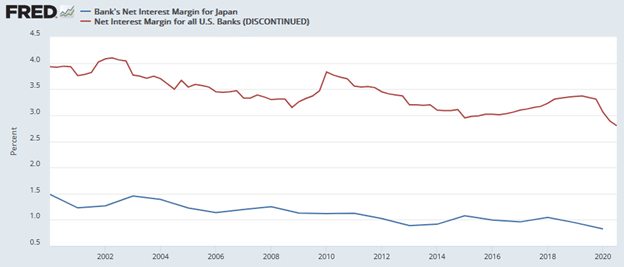

下面的圖表對比了日本和美國銀行的淨息差,從中可以看出與日本的競爭對手相比,美國銀行在放貸方面的財務動機有多麼強烈。

美國與日本銀行業淨息差

除非發生嚴重的金融危機,否則沒有理由認為美國的銀行會像日本的銀行那樣受到限制。

國家主導的資本主義

如前文所述,日本銀行在過去35年的多數時間裡放貸能力疲弱。鑒於銀行如同僵屍般的經營狀況,政府肩負了推動經濟增長的重大責任。因此,相較於典型的資本主義經濟,日本政府在經濟管理上扮演著更為重要的角色。

資本主義的一個核心理念是,當自由市場依據商品和服務的供需關係來定價時,資源能夠被最有效地分配到最具生產力的領域。一般而言,資源的有效利用能夠促進經濟增長,從而實現工資水準的提升和更廣泛的財富分配。然而,政府的干預會在一定程度上削弱資本主義的效用,因為資本可能並未投入到最能發揮其效用的領域。

二戰後的政策選擇

第二次世界大戰結束後,日本選擇了資本主義發展道路,但這種資本主義是由國家主導的。在戰後初期的一二十年中,這種國家主導的模式或許是必要的,因為當時的日本無論在物質層面還是精神層面都遭受了重創。政府推動的快速工業化和經濟發展為日本帶來了顯著的好處。然而,通過寬鬆的貨幣政策、金融管制的放鬆、稅收激勵政策以及基礎設施投資,日本政府的政策在推動房地產和股市泡沫的形成中扮演了至關重要的角色。

當泡沫破裂後,政府被寄予厚望來刺激經濟。然而,政府的干預最終導致了資源的非生產性配置。從長遠來看,這種情況可能會削弱經濟活動,從而延長經濟的疲軟期。

美國式的資本主義並非如理想中那般純粹,但也不像日本那樣受到國家的高度主導。美聯儲和美國政府確實在某些程度上削弱了資本主義的某些價值,同時也助長了投機和杠杆行為。但值得注意的是,他們尚未制定出像日本在上世紀80年代那樣催生巨大泡沫的政策。

日圓與世界儲備貨幣

美元是世界儲備貨幣,隨之而來的是巨大的回報和複雜性。

外國通過貿易積累和消費美元。他們持有額外的美元來管理他們的經濟和緩和金融衝擊。這些美元被稱為超額準備金,主要投資以美元計價的投資品種,從銀行存款到美國國債和各種其他金融證券。隨著全球經濟的擴張和貿易的增加,需要更多的美元。其結果是,外匯儲備增加,並透過借貸回到美國經濟中。

很多國家和公司發行以美元計價的債券,以更好地促進貿易,並享受流動性充裕的美國資本市場帶來的好處,這也使得世界更加依賴美元。

重點是,美國有持續的資金來源來償還債務,支持美國的資產市場,並支撐經濟。然而,日圓沒有給日本帶來這樣的好處。

其他因素

日本還面臨人口問題。簡而言之,日本正遭遇人口老齡化、低出生率以及低移民率等問題。正是這些因素,再加上其他一些緣由,共同導致了日本人口的減少,進而對其經濟增長造成了不小的壓力。儘管美國也面臨著一系列人口方面的難題,且這些問題正在並將繼續對經濟增長帶來負面影響,但與日本相比,其嚴重程度要輕得多。

美國的經濟規模遠超日本,且更為多元化。這在一定程度上得益於美國豐富的自然資源。美國經濟覆蓋了技術、金融、製造業、農業和服務業等多個領域。相較之下,日本經濟則主要依賴於製造業和出口。

此外,各種文化差異也會對經濟政策和消費者、企業行為產生影響。日本的商業文化以終身雇傭合同和公司與銀行間的緊密聯繫為特色,同時,日本人非常重視共識與和諧。而在美國,競爭文化則更為盛行,人們更注重個人的成就,而非國家的整體利益。

結語

我們現在是財政主導,也就是說,美聯儲必須協助財政部以合理成本為他們的債務融資。日本在這方面已經依靠財政主導實施了35年。這是美國可能步日本後塵的少數跡象之一。

然而,正如我們之前所述,兩國之間存在著顯著差異。儘管我們可能與日本走在相似的道路上,但我們的發展歷程將會有所不同。由於我們在這條道路上尚未像日本那樣走得太遠,因此我們還有機會汲取教訓並及時解決問題。

***

查看蘋果公司最新季度、全年業績預測!點擊:https://hk.investing.com/pro/NASDAQGS:AAPL/earnings

暢享Wall Street機構級財報數據,每天不到3港元,點擊這里直接訂購。

瞭解更多:https://hk.investing.com/pro/pricing

(記得使用優惠碼:HKNEWS1,價格再減10%)

編譯:劉川