美股開市前,美指期貨齊升!原油重挫5%,白銀、比特幣跌近1%

近幾年來,市場對高股息青睞有加,一方面覺得安全最重要,且在國內利率往下的大趨勢下,部份資源股、運營商、公用股等股息率具備很大吸引力。另一方面,在於國內證監會鼓勵上市公司分紅,市場預期未來回報將會穩定增長。

然後,很多人都在學著做高息股,但其實沒有真正理解高息股的意義。

昨日港股市場不少“高股息”崩潰,例如粵海投資 (HK:0270)暴跌17%、浙江滬杭甬 (HK:0576)暴跌15%。這相信很好地給投資者上了一課,如果只盯著靜態的分紅記錄,很容易墜入股息陷阱。

一、大衛斯雙殺,盈利、分紅率雙雙下降

高息股出現黑天鵝事件離不開兩個因素,一是基本面改變,二是派息政策改變。

對於基本面改變,儘管公司保持分紅率,但利潤下跌會導致股息下跌,更甚是在基本面惡化的同時,分紅率也隨同下調,形成大衛斯雙殺,而今天主角之一的粵海投資便正正是這個例子。

粵海投資為一家綜合性投資集團,主要擁有六大業務板塊,分別為水資源、物業和地產、發電、百貨營運、酒店經營及管理、道路及橋樑。

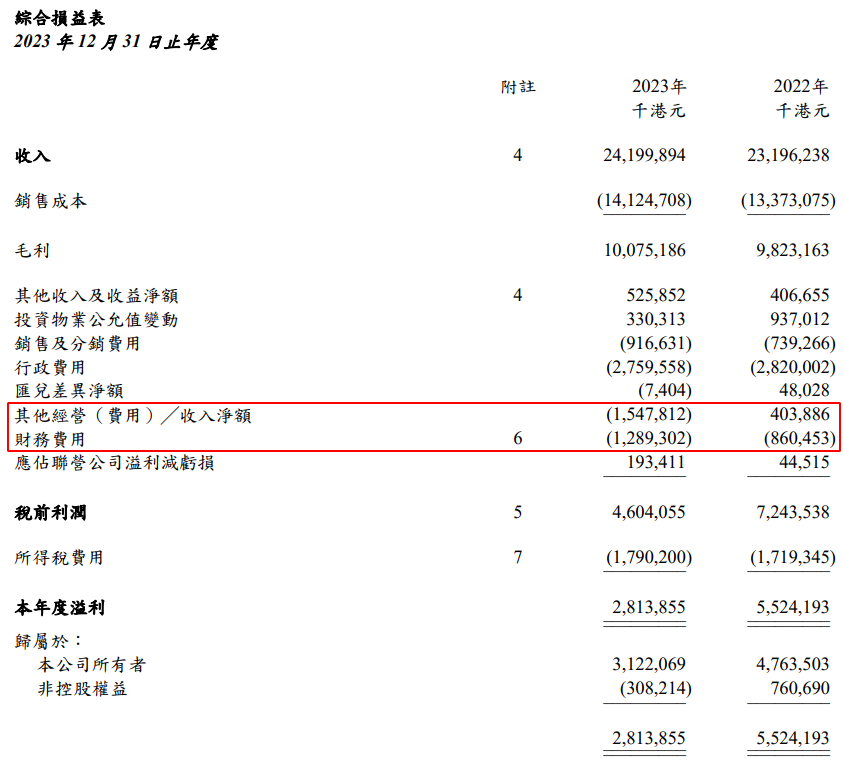

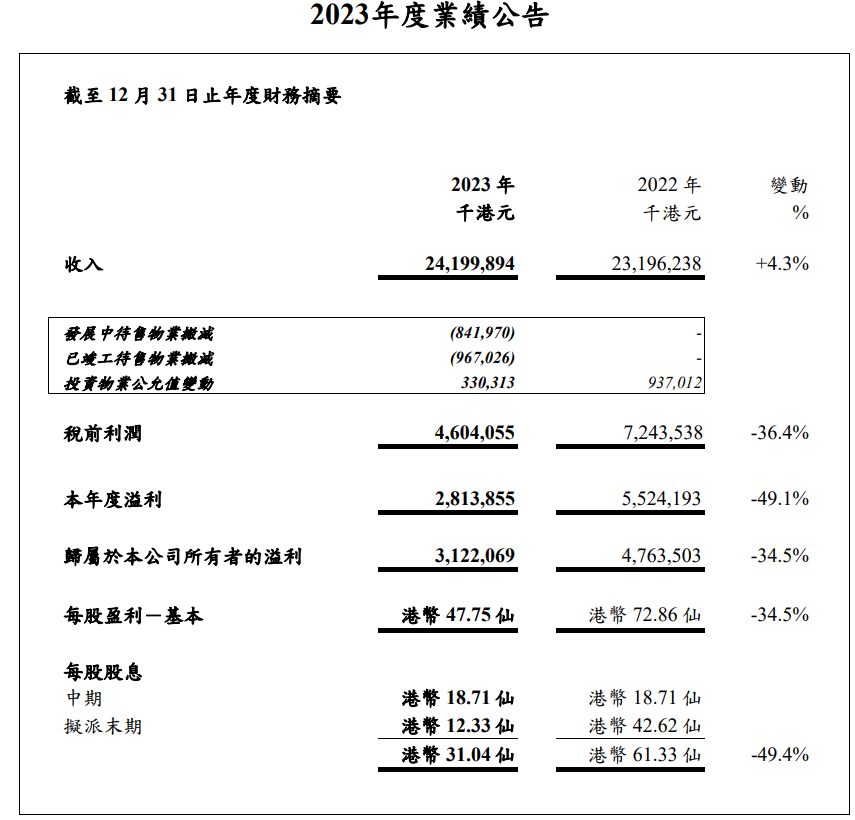

於2023年,公司實現綜合收入242億,同比增長4.3%,增長主要來自物業投資及發展業務,部份增長被水資源業務的建設服務收入減少所抵消。

雖然收入水準維持穩定,但在其他經營費用以及財務費用的大增拖累下,股東應占溢利同比下降34.5%至31.22億元。

於年內,其他經營費用達到15.5億元,2022年同期為4億元收入,而財務費用為12.9億元,同比增長50%。兩者總計相差達到23.8億元。

其他經營費用的增加,在於公司的待售物業進行了減值、以及投資物業公允值收益有所減少。

而利潤下降的同時,分紅率也下降,從2022年的84%下降至65%。粵海投資宣派末期息12.33仙,同比下降71%,連同中期息2023全年派息 61.33 仙,同比減少49.4%,多於盈利減幅,這也成為今天股價大跌的導火線。

二、大方分紅的歷史記錄

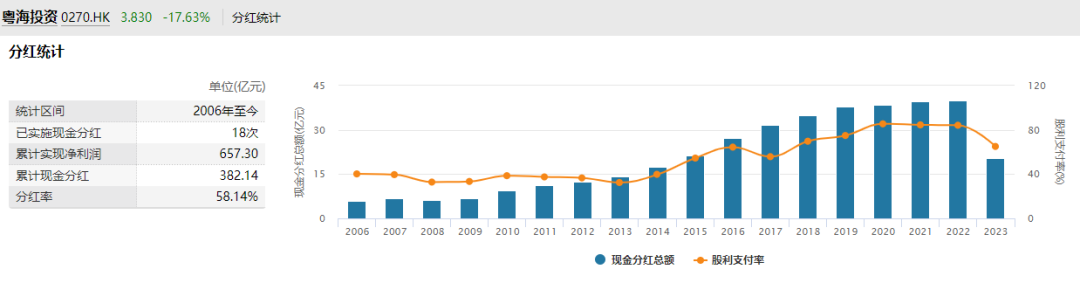

事實上,回顧歷史記錄,粵海投資的分紅其實一直都很大方。從2006年至今,累計實現淨利潤657.3億元,累計現金分紅382.14億元,分紅率達到58%。

一間公司平均每年把利潤逾50%分給小股東,放在全球股市相信也是寮寮可數。按2023年財報前的靜態資料,粵海投資的股息率逾14%,也吸引不少投資者看好其投資價值。

只是,投資看資料要懂得區分動態跟靜態,僅看靜態沒有意義。

於2023年上半年,粵海投資收入同比減少4.6%,股東應占溢利同比下降14%,而盈利下降亦基於物業減值,但公司維持每股中期股息18.71仙,派息率從41.5%提高至48.4%。

此外,公司於今年1月26日早已發佈盈警,預告全年盈利將減少約35%。當時如果投資者樂觀假設公司會像中報一樣提高派息,從而保持分紅額,至今將需要承受逾30%的跌幅。

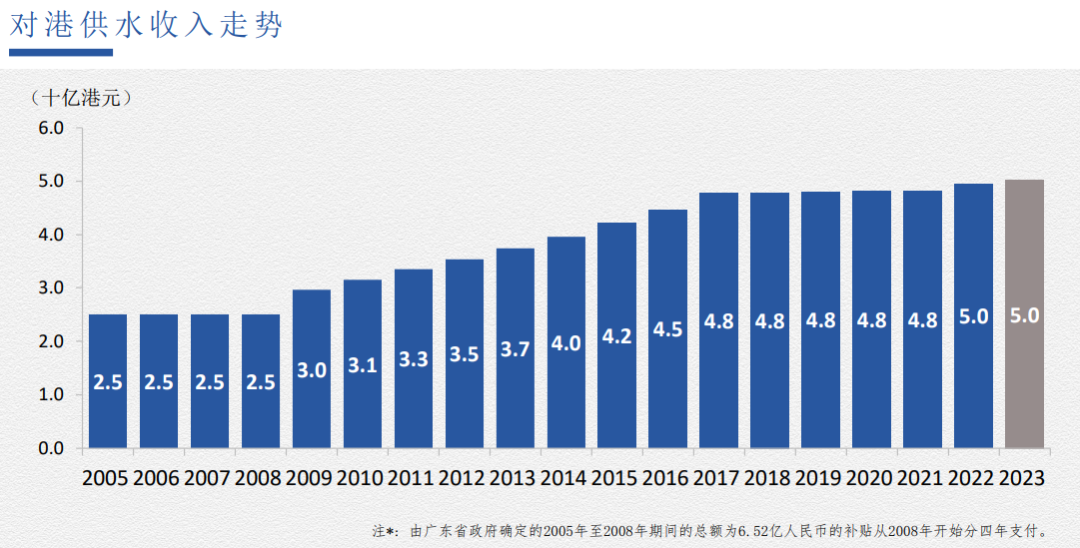

粵海投資一直以來約70%的經營利潤來自水資源,特別是對港供水,這部份業務相當穩定。樂觀的投資者可能會提出物業減值只是短期影響,不影響長期分紅。

然而,市場上最忌諱的就是主觀的想法,你認為的事,不代表與決定公司分紅的管理層想法相同。

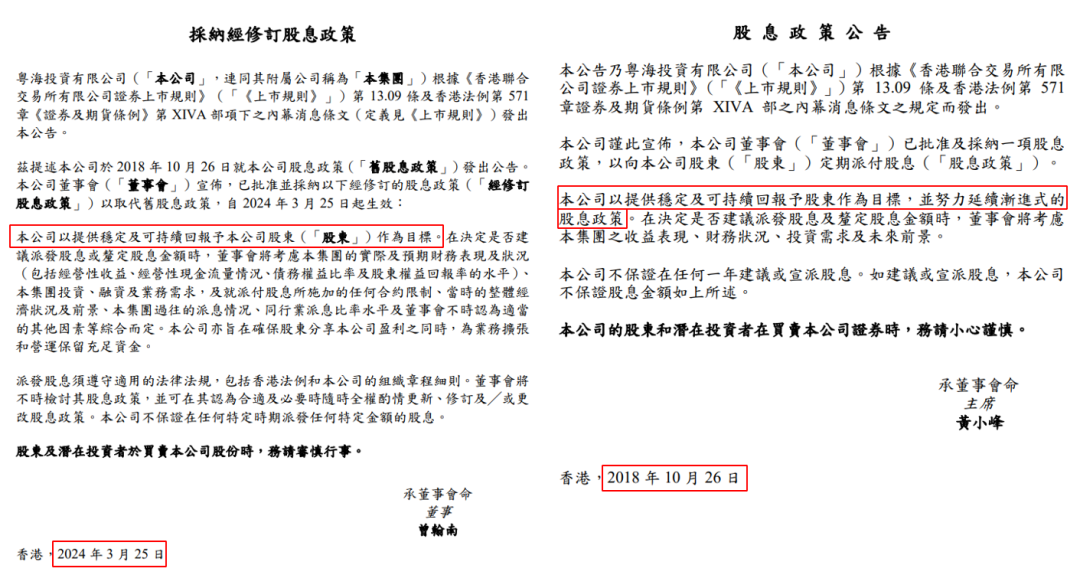

粵海投資在發佈業績的同時,也公告了採納經修訂股息政策,以取代舊股息政策。

至於新舊有何分別?

兩者同樣是以提供穩定及可持續回報予股東作為目標,但新政策就缺少了“努力延續漸進式的股息政策。”這說不定反映了管理層相對保守的前景展望。

三、力求增長而跑偏

粵海投資主要盈利來自水資源,但作為綜合性投資集團,其他業務可能會成為拖累。

公司持有粵海置地約73.8%股權,而截止2023年底,後者持有待售物業約320億港元,現金約40.8億元,總借款約239億。

如果房地產銷情一直不理想,說不定每年均會出現減值,這對粵海投資作為高息股標的來說是相當大的不確定因素。

悲觀地假設如2023年一樣,每年減值18億,而財務費用逐步減少,那麼約30億元可能才是粵海投資未來的基本盈利。按目前65%的分紅率,粵海投資的股息率將不到8%。如果不貪圖盈利彈性,與運營商的股息率相約。

當然,也可以往樂觀的看,不減值了,盈利便回到47億元,重新按80%分紅的情況下,目前股價等於16%的股息。但投資高股息,主要看中穩定回報,涉及盈利彈性便會帶來更大的股價波動。

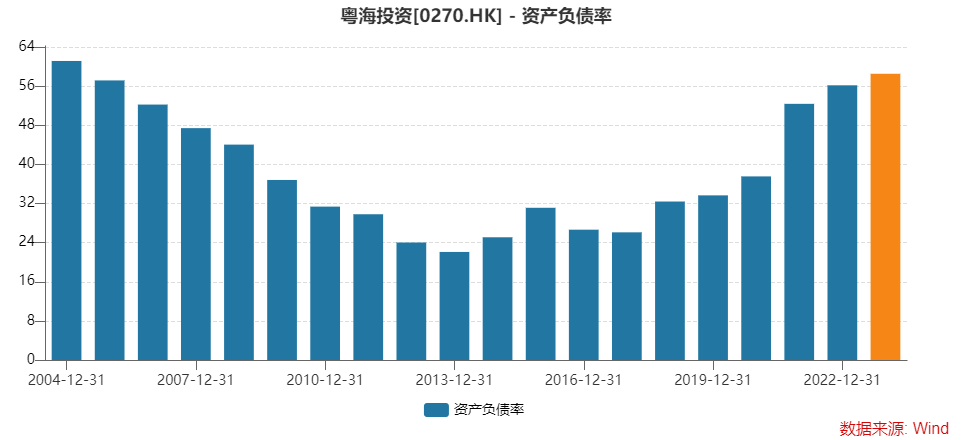

最重要的是,粵海投資這幾年有跑偏的味道,負債比率越來越高。根據Wind資料,從2017年約26%提高至2023約59%。

主因之一在於公司在國內投資了不少水項目,除東深供水外,其他水資源專案的供水廠的總設計供水能力和汙水處理廠的總設計汙水處理能力於 2023 年分別為每日1,615萬噸(2018年:每日600萬噸)及每日334.5萬噸(2018年:每日114萬噸)。

規模大幅增長,這亦推動其他水資源項目2023年上半年稅前利潤達到11.5億元,相比2018年同期大幅增長逾7倍。

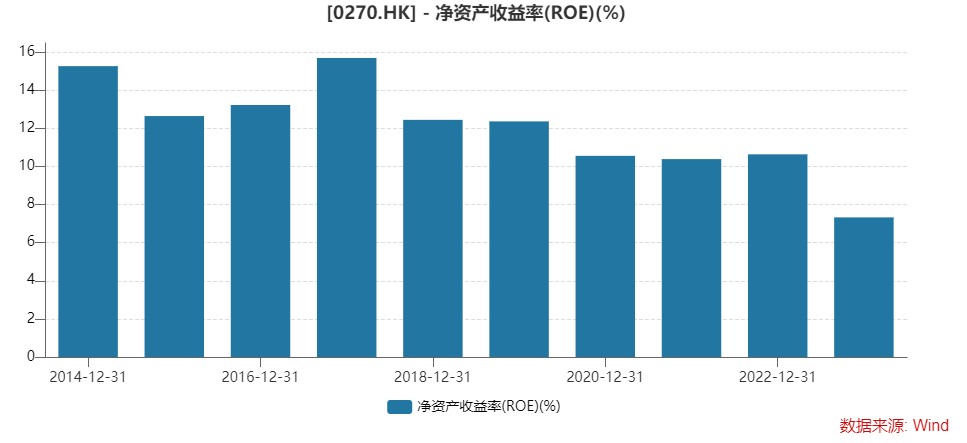

收入雖然持續增長,但論回報率可能只是一般,不考慮2023年減值,公司整體ROE從2018年12.5%下降至2022年的10.6%。

別的公司通過高分紅提高ROE,但粵海投資一直大額派息,ROE卻有每況越下的趨勢。某程度說,公司的現金流還是要靠對東深項目。

值得留意的是,東深專案所有權屬於廣東省政府,粵海投資自2000年至2030年以240億元獲得其30年的特許經營權。

雖然目前離2030年仍有幾年,但到時候或有不少變數,特別其作為現金牛業務,可能肥水不流別人田,這是不得不思考的問題。

從另一角度看,這或許也是促使管理層於2017年收購粵海置地、以及大力開發其他水資源項目的主要驅動力。

四、結語

往往優等生一做錯事,就會受到嚴厲批評。

粵海投資一直以來每年大額分紅,無疑是一家對小股東非常友好的公司,只是業務的複雜性導致了此次大跌,尤其是房地產開本身就不是一個理想業務,其週期性會導致派息能力變得不確定。

另外,浙江滬杭甬的大跌也是與股息相關。

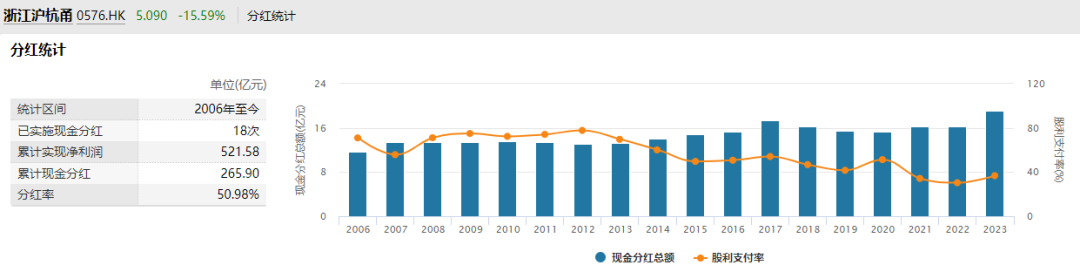

於2023年,公司收入同比增長10.7%,股東應占溢利同比增長0.9%,計畫派發末期股息每股0.32元,較2022年下降了15%,創下近十年新低,分紅率從33%下降至28.3%。

雖然分紅總額有所提高,但在於公司於去年年底完成了首次供股(10供3.8股)。

與粵海投資相比,浙江滬杭甬的派息率在近年持續下降,在這方面算不上是一個優等生,更不用說於去年還要集資用於擴充路產。

無論如何,今天不少個股大跌原因都是在於市場不滿意分紅政策,但只要僅記收息股的大前提,在於公司盈利的高能見度和穩定性,那就很大程度上能避免這些雷。