AI精選股票漲幅逾184%,8月最新選股名單現已上線

人們每天都在花錢,然而關於貨幣體系如何運作,大多數人卻知之甚少。另一方面,大學、經濟學家以及主流媒體常常傳播一些錯誤觀念,例如:

「央行印鈔會引發通貨膨脹」。

「美國若不還債就會破產」。

過去三年裡,我雖寫過多篇文章揭露這些謬誤,卻未曾系統闡述過貨幣運作的簡明原理。筆者謹此竭盡所能,幫助大家理解貨幣制度的基礎框架。

金融貨幣與實體經濟貨幣

貨幣主要分為兩層:金融貨幣和實體經濟貨幣。這種分類有助於我們理解哪些操作可能引發通貨膨脹,而哪些只會導致資產價格泡沫。

那麼,誰在印刷金融貨幣以及實體經濟貨幣?

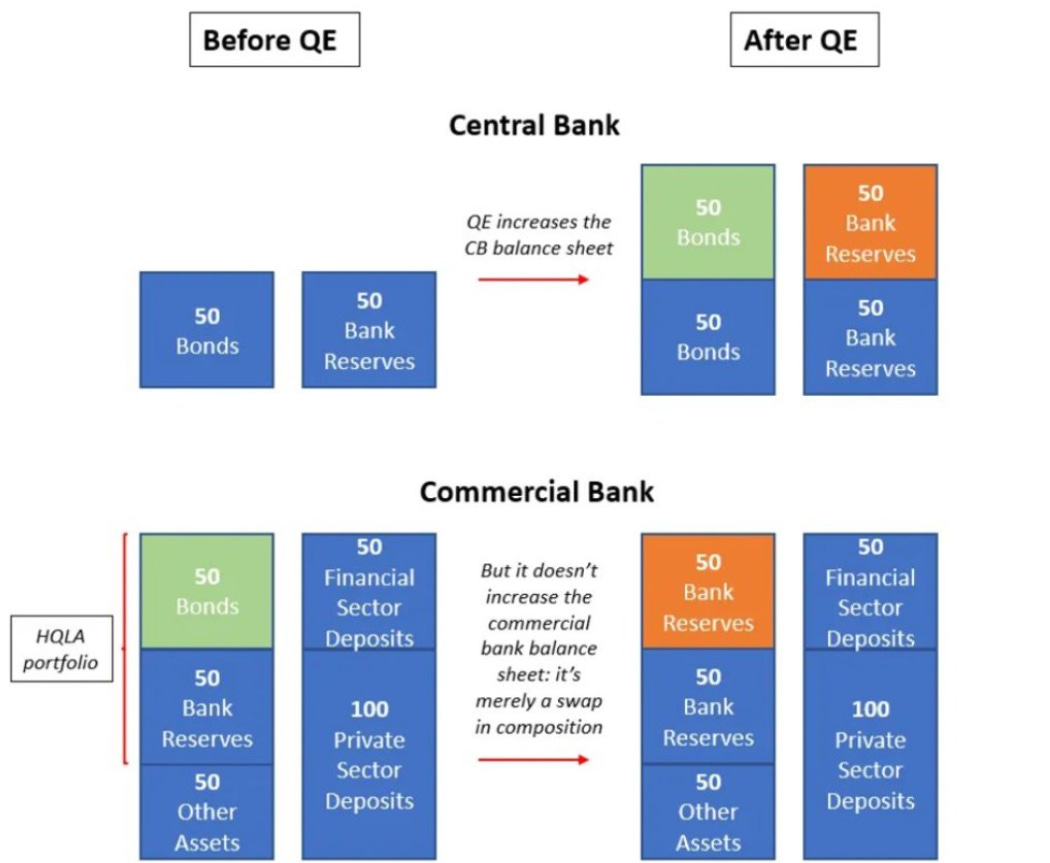

金融貨幣由中央銀行印刷,例如通過量化寬鬆(QE)。央行改變了金融機構資產負債表中資產部分的構成:央行拿走債券,並將債券換成準備金。

銀行的準備金就是金融貨幣。

QE前後的央行vs商業銀行

需要注意的是,準備金並非私人部門的資金,而是銀行的資金。

而且,銀行不會隨意放貸或增加準備金。以日本為例,儘管央行持續實施量化寬鬆,導致90年代準備金(紅色)翻倍,惟同期銀行貸款(藍色)卻萎縮了25%。

日本央行的量化寬鬆

這表明量化寬鬆(金融印鈔)不會鼓勵銀行發放更多(實體經濟貨幣)貸款。

在貸款時,銀行會考慮:

1. 借款人的信譽

2. 貸款收益率

3. 貸款所需的資本

經過權衡後,如果情況看起來不錯,銀行就會房貸,否則不會。因此,準備金規模變大不會對商業銀行發放更多貸款的意願和能力造成很大影響。此外,貸款過程也不會導致準備金增加。

那麼,中央銀行為什麼要印金融貨幣(即準備金)?

在金融市場緊張時期,中央銀行發行新的金融貨幣(如量化寬鬆),以增加銀行間流動性(準備金),提高銀行資產負債表的流動性,促進銀行間的交易,並穩定回購市場。

這種做法可以看作在給貨幣管道機制「添加潤滑油」。然而,要明確的是:金融貨幣永遠不能直接進入實體經濟。

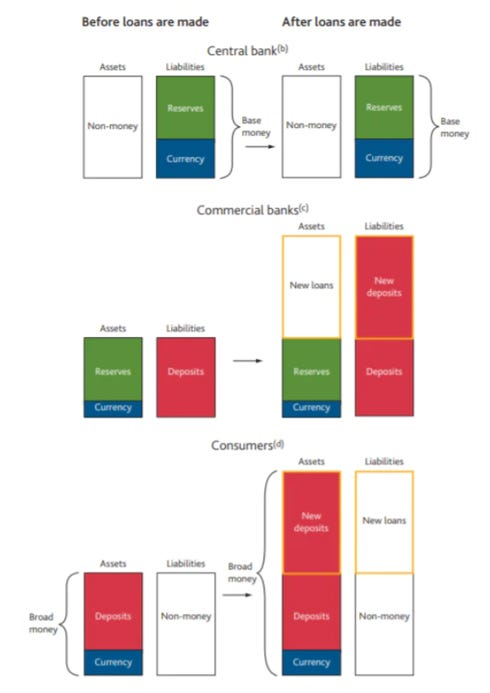

那麼,誰來印實體經濟的鈔票呢?答案是政府(通過赤字)和銀行(通過貸款)。

英國央行曾明確表示,在發放新貸款時,銀行實際上是在借款人的帳戶中憑空創造新的存款。這些貸款基於借款人未來產生現金流的能力。一旦貸款發放,借款人就可以在實體經濟中自由支配這些資金。

請注意,銀行在放貸時,沒有將準備金「倍增」,準備金(下圖綠色方塊)在放貸過程中扮演的角色完全是被動的。

總的來說,銀行系統創造了新的信貸(貸款),這是實體經濟的資金,在消費(例如購買房屋)後,最終作為新的銀行存款(紅色)進入賣家的帳戶。

貸款擴大了銀行的資產負債表,創造了新的實體經濟資金。

銀行資產負債表

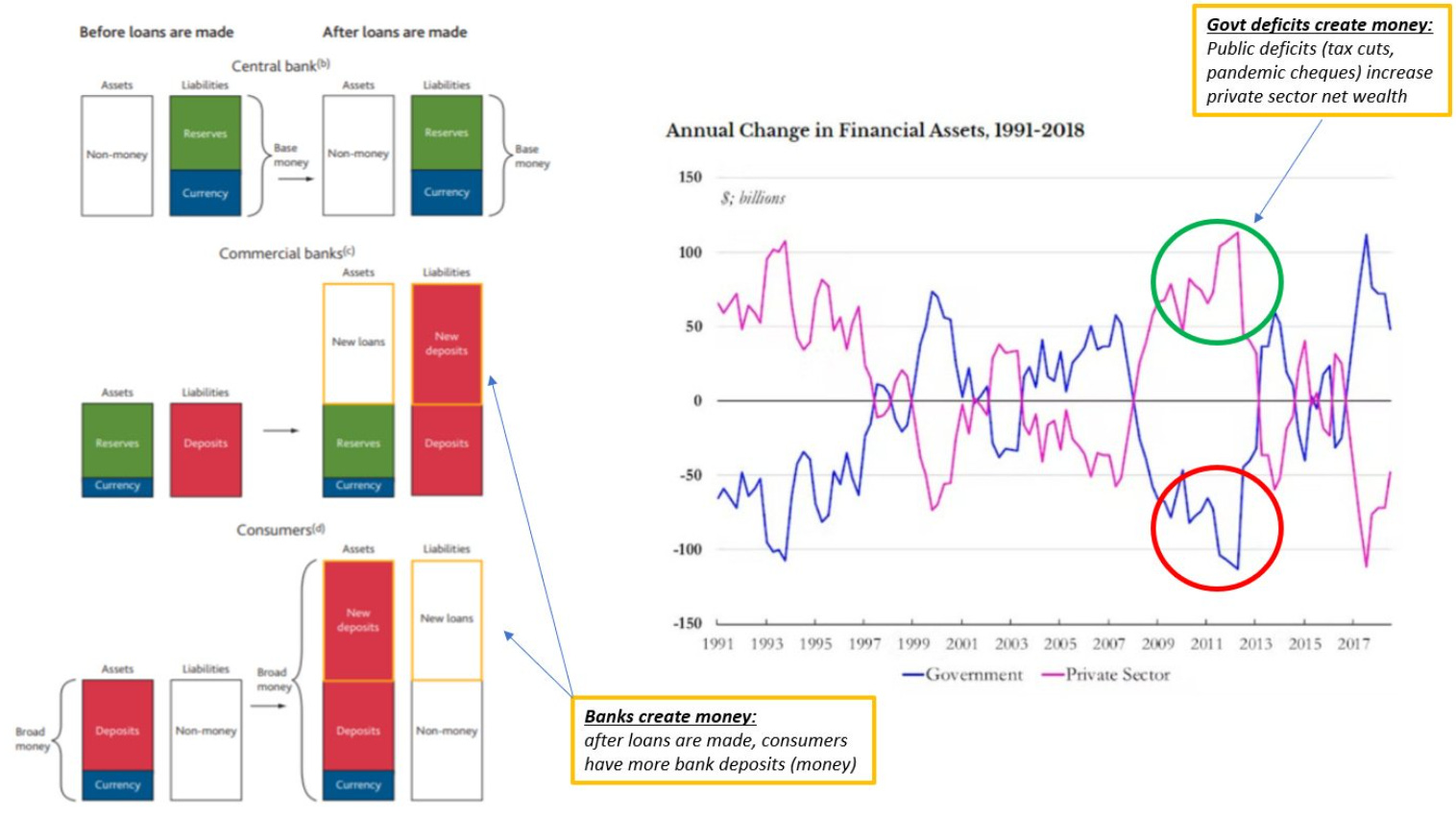

政府赤字也為私營部門注入了新的可支出資金。

如果政府的支出超過了稅收,那麼就創造了新的資金。赤字支出在不增加私人部門負債的情況下增加了私人部門的淨值。

政府產生赤字前後

當政府出現赤字時會發生什麼?

當政府採取赤字支出時實際上是在其資產負債表上創造了一個負資產。然而,公眾輿論往往誤解為政府花費了超出其收入的資金因此必須借款(發行債券)。不過,其實政府通過赤字支出向私人發放資金(如發放支票),增加了人們的銀行存款而並未增加人們的負債。

例如,政府花了100美元寄支票給人們(私人部門),這些人突然發現他們的銀行存款增加了同樣的100美元,而且他們沒有增加任何負債!

換言之,雖然政府於資產負債表上創造了一個「窟窿」,卻同時增加了人們的淨資產!

政府創造的正是私人部門使用的錢,且不「需要」在花錢之前存錢或找錢。

我們自己制定的會計準則要求,赤字支出必須通過發行債券來「融資」,而銀行可以直接吸收債券的交換準備金。

然而,根據會計準則,若進行赤字支出,則必須通過發行債券來「融資」,而銀行可以用準備金來交換這些債券。

一張圖瞭解真正的經濟印鈔機

銀行——大舉向私人部門放貸,創造出可供消費的新信貸。

政府——通過赤字支出:減稅或發放支票,使家庭和團體能夠增加支出。

金融資產的變動

現在你應該明白為什麼那些關於印鈔的說法都是錯誤的了。中央銀行確實會印錢但那是金融貨幣並不會直接導致通貨膨脹。如果美國真的「償還所有債務」那將意味著從私人部門削減巨額資源——這說起來容易做起來卻難上加難!

實體經濟過度印鈔的危險

政府赤字與銀行貸款無疑為私人部門消費能力的提升注入了動力。想像一下,每年都能如期收到政府的支票,或是輕鬆獲得連續幾年的低息貸款,這樣的日子自然令人嚮往。然而,我們必須正視一個關鍵問題:實體經濟過度印鈔所潛藏的主要風險是什麼?答案就是通貨膨脹。

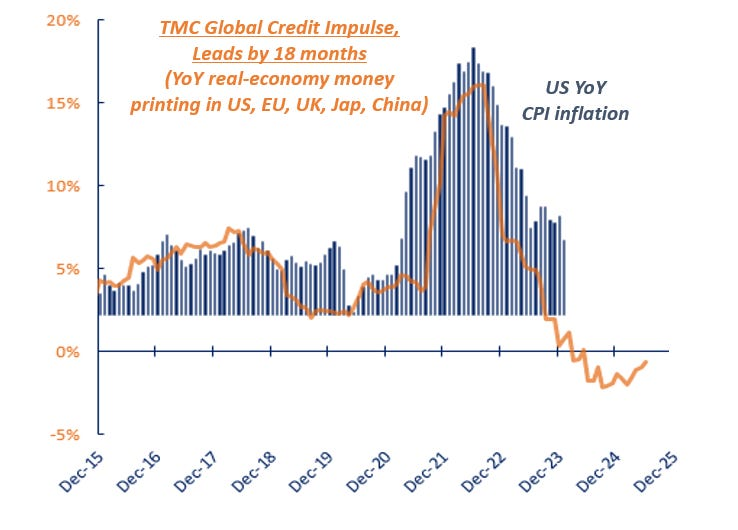

我的全球信貸衝動指數(上圖橙色線條)衡量了全球五大經濟體在實體經濟中印鈔的規模和速度。這一指數能提前18個月預示通貨膨脹的快速變化。

回顧2020至2021年,財政和信貸同時大幅擴張,最終導致了實體經濟的過度印鈔,進而於2022年觸發了惡性通脹。

通脹與實際資源,這兩者構成了對政府赤字和信貸創造活動的天然限制。當赤字支出和銀行貸款過度,為私營部門帶來過多的資金時,若勞動力和實際資源的供給無法及時跟進,劇烈的通貨膨脹便會在所難免。

結語

人們每天都要與金錢打交道,但很多人不瞭解貨幣體系到底是如何運作的。大學、經濟學家以及主流媒體常常散佈一些錯誤觀念,例如「央行印鈔會引發通貨膨脹」,「美國若不還債就會破產」。這些觀念與實際情況相去甚遠。

實際上,貨幣分為兩大類:金融貨幣和實體經濟貨幣。央行的確會印錢,但印出的是金融貨幣,不會直接導致通貨膨脹。金融貨幣的數量對實體經濟的影響微乎其微,其作用更像是為貨幣流通機制提供潤滑劑。

真正印刷實體經濟貨幣的是政府和銀行,它們通過赤字支出和貸款,以有意義的方式提升私營部門的消費能力。

然而,我們必須警惕實體經濟過度印鈔所帶來的通脹風險。當赤字支出和銀行貸款超出一定限度,為私營部門創造過多資金時,若無法迅速擴大勞動力和實際資源的供給,惡性通脹便會隨之而來。

***

如何解讀美股財務數據?InvestingPro旗下ProTips一目了然,快速總結財務、股息、估值優缺點,還有圖表化同業比較,省時省力分析師財務趨勢。

使用優惠碼訂閱InvestingPro,享10%折扣。一年期Pro+訂閱計劃折扣碼:HKNEWS1;兩年期 Pro+訂閱計劃折扣碼:HKNEWS2。點擊這裡以優惠價訂閱。欲進一步瞭解InvestingPro點擊這裏。

InvestingPro可大大節約您的資料搜索、整理、計算時間!

***

編譯:劉川

【歡迎關注Investing.com中文網YouTube頻道@investingcomhk及X賬號@HkInvesting,分享更多新鮮觀點!】