月之暗面計劃六個月內在香港上市,Kimi突破引發市場關注

Investing.com - 儘管美股近期屢創新高,惟普通美國民眾對經濟的憂慮卻與之形成了一種有趣的反差。左翼網站Axios最近的調查表示:

「多次民意調查一致顯示,美國人對經濟狀況感到失望。選民將矛頭指向了拜登總統。根據哈里斯民意調查公司(The Harris Poll)最新發佈的《Axios Vibes》調查報告,近四成的美國人認為自己的經濟處境堪憂……受訪者對就業和經濟前景感到悲觀。」

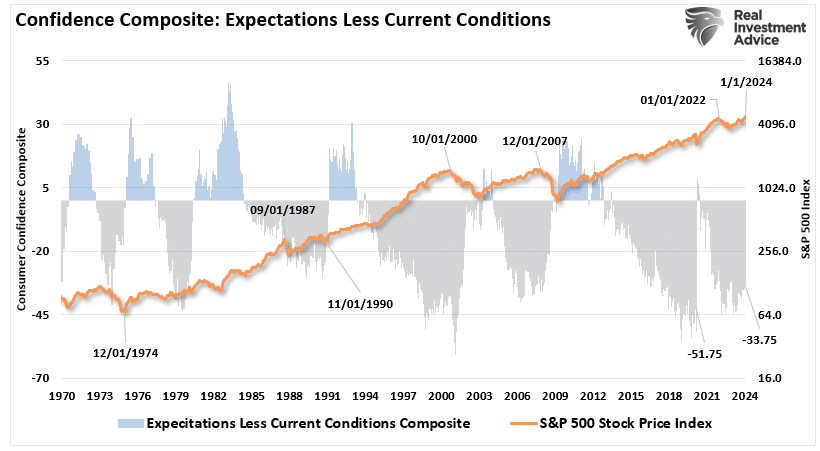

我們參考密西根大學和諮商會數據,編製了消費者情緒綜合指數,來驗證上述民調。值得注意的是,儘管美股持續走高,然而人們對經濟前景的預期與經濟當前狀況之間存在深不見底的鴻溝。

綜合預期指數減現況指數

由於借貸成本上升會直接影響普通美國人,所以預期與現況之間出現這種差距不足為奇。如圖所示,在美聯儲大幅加息的情況下,綜合景氣指數和預期指數都距高點相去甚遠。

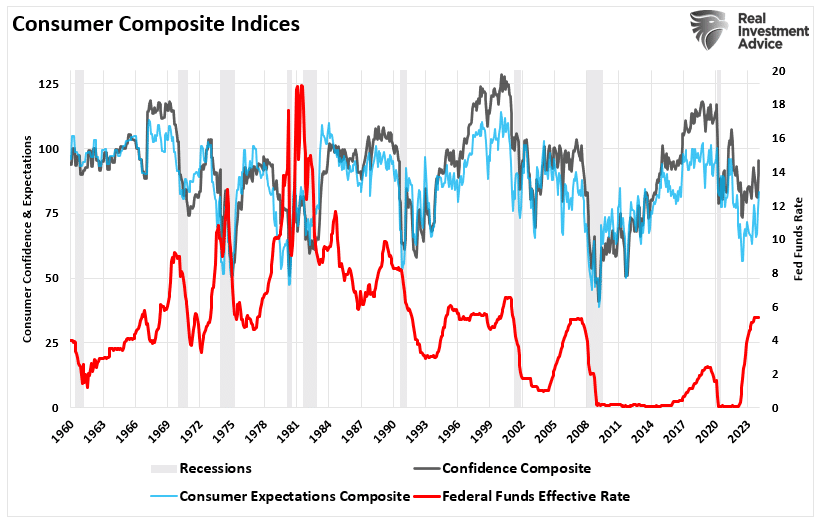

消費者綜合指數

不過,如果美股能繼續創新高,那麼消費者信心就可能增強,因為儘管普通家庭很少投資金融市場,惟媒體對股市創歷史新高的渲染可以緩解人們對經濟的擔憂情緒。消費者信心提高也會提升消費支出,從而轉化為經濟增長。

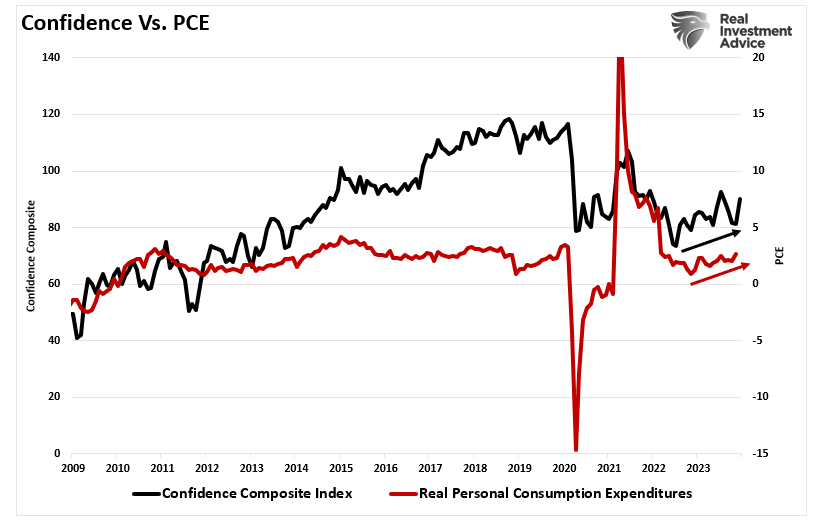

信心指數vs PCE指數

然而,鑒於利率仍然處於高位,且消費者已經耗盡了大部分儲蓄,因此信心的改善程度可能不高。此外,雖然美股正創下歷史新高,惟大部分升幅是基於美聯儲將降息並重新引入貨幣流動性的假設。

跑在了美聯儲前面

上面這段話非常重要。我們之前討論過美聯儲於過去十年是如何利用巴甫洛夫實驗來培訓投資者的,詳情如下:

「經典條件反射(又稱巴甫洛夫(Pavlovian)條件反射或應答條件反射)是一種學習過程,在此過程中,強烈刺激(例如食物)會與之前的中性刺激(如鈴聲)形成配對。巴甫洛夫發現,當中性刺激出現時,狗會因為預期到強烈刺激而開始流口水,儘管強烈刺激並未實際出現。這種學習過程是刺激物在心理上“配對”的結果。

2010年,時任美聯儲主席的伯南克(Ben Bernanke)將「中性刺激」引入金融市場,為美聯儲的職責增加了「第三項任務」——創造「財富效應」。

伯南克在2010年11月的《華盛頓郵報》專欄文章中寫道:「這種方法在過去緩解了金融狀況,到目前為止,看起來仍然有效。當投資者開始預期會有進一步行動時,股票價格上漲,長期利率下降。更寬鬆的金融條件將促進經濟增長。例如,較低的抵押貸款利率將使住房更加負擔得起,讓更多房主能夠再融資。降低公司債券利率將鼓勵投資。股價上漲將增加消費者財富,有助於增強信心,從而刺激消費。支出的增加將帶來收入和利潤的增加,從而形成良性循環,進一步支持經濟擴張。」

重要的是,為了使調節發揮作用,推出「中性刺激」後,必須緊接著推出「強力刺激」,以完成「配對」。對投資者而言,每一輪「量化寬鬆」政策的推出都是「中性刺激」,而股市的上漲則是「強力刺激」。這意味著,只有當投資者看到股市上漲等實際的經濟利益時,他們才會對之前的「中性刺激」(如量化寬鬆政策)產生積極的反應,從而進一步推動經濟增長。」

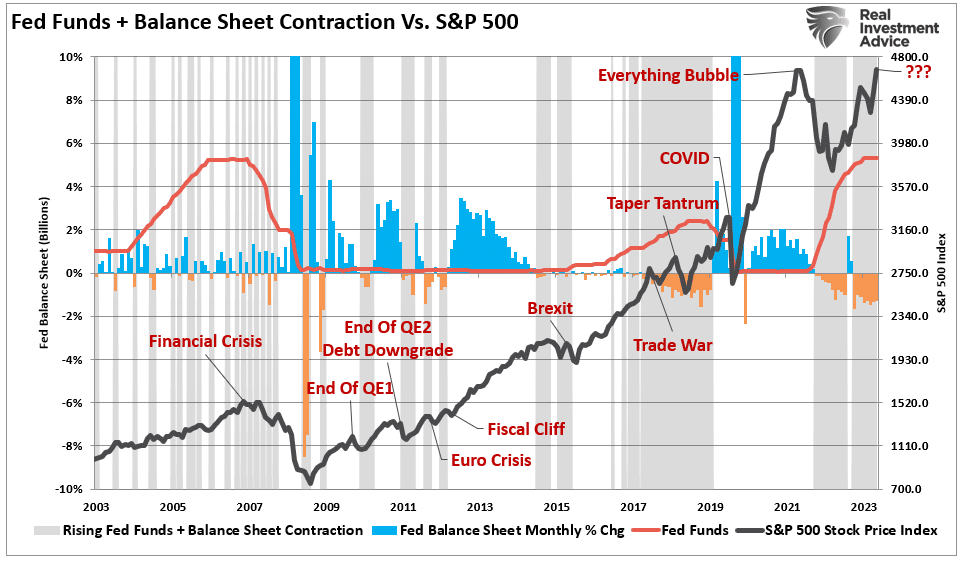

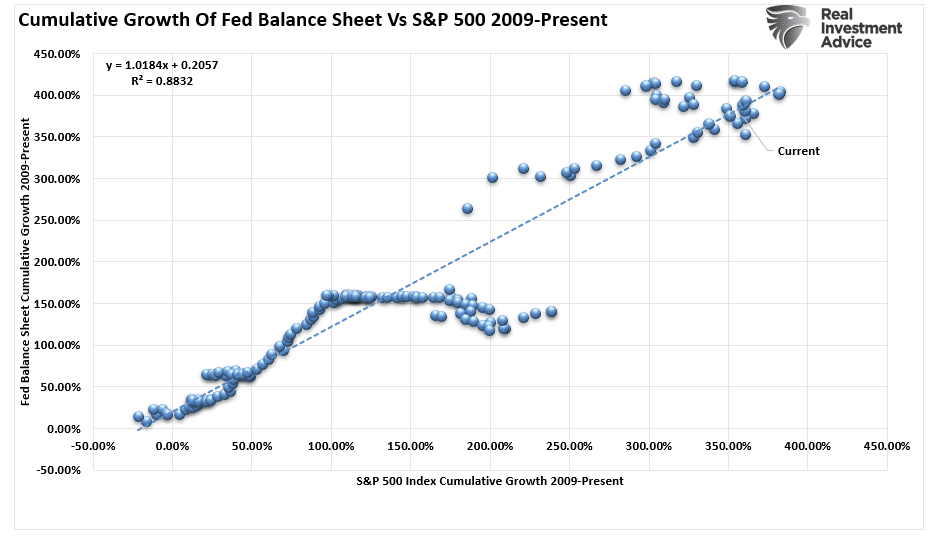

這一分析與美聯儲的降息措施相呼應。下圖將美聯儲的加息週期、資產負債表的收縮與擴張情況與標準普爾500指數進行了對比。自2008年以來,美聯儲通過信息傳遞機制,成功地訓練了投資者對增加流動性的舉措作出反應。

過去,在貨幣緊縮期間市場往往會調整,這也在預料之中。惟這一次的情況有所不同,投資者搶在美聯儲貨幣緊縮政策轉向前行動。

聯邦基金+資產負債表vs標普500

雖然關於美聯儲資產負債表變化對美股的影響一直存在爭議,惟兩者之間的相關性非常高,說明這不僅僅是巧合。這種相關性解釋了美聯儲對金融市場的控制。

2009年至今的資產負債表vs美股市場

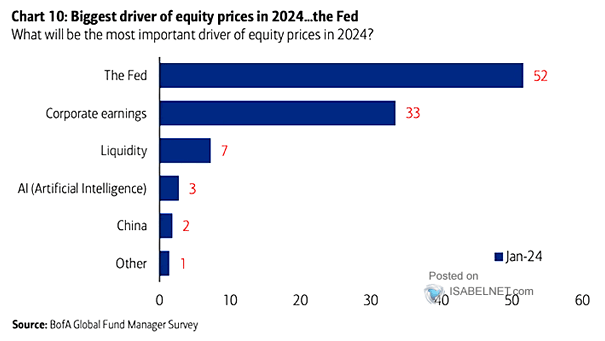

最近美國銀行對職業經理人進行的一項關於「2024年股票價格最大驅動因素」的調查,凸顯了美聯儲對市場的影響。儘管基本面和企業盈利本應是最重要的考量因素,惟52%的受訪者卻將「美聯儲」列為最大影響因素。更進一步而言,由於「流動性」是由美聯儲所掌控的,因此這一比例甚至上升到了59%。

對市場影響最大的因素

由此可見,儘管普通美國人的基本觀點與市場並無直接關聯,且他們的參與度也相對較低,惟市場依然能夠創下歷史新高。

美股市場上升廣度過窄

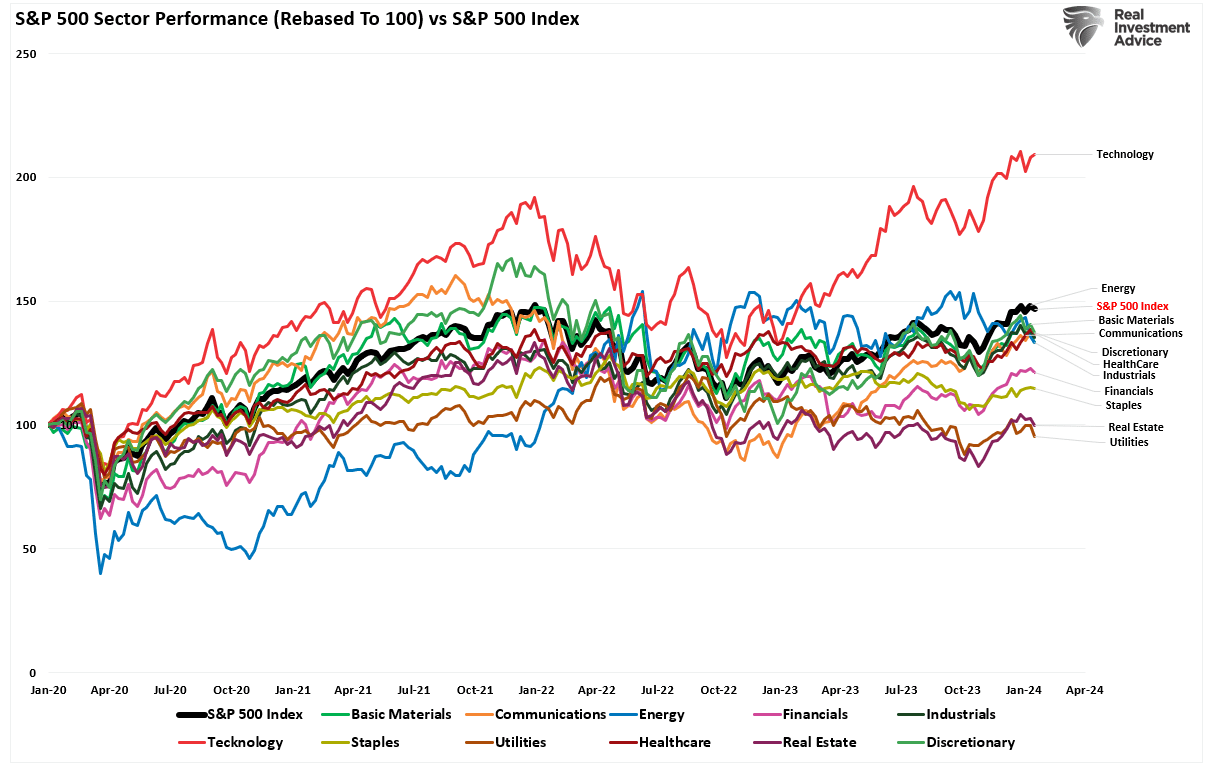

然而,另一個值得我們深入探究的問題是,大市突破歷史高點的背後,上漲的廣度卻相對狹窄。下圖表展示了截至2021年1月,標準普爾500指數中各個行業以100為基數的變化情況。筆者將每個行業與標普500指數進行了對比。結果顯示,雖然整體市場確實創下歷史新高,惟主要歸功於單一行業——科技行業的強勁表現。其他行業則未能同步創下新高,顯示市場內部分化。

標普500指數各行業的表現vs標普500指數

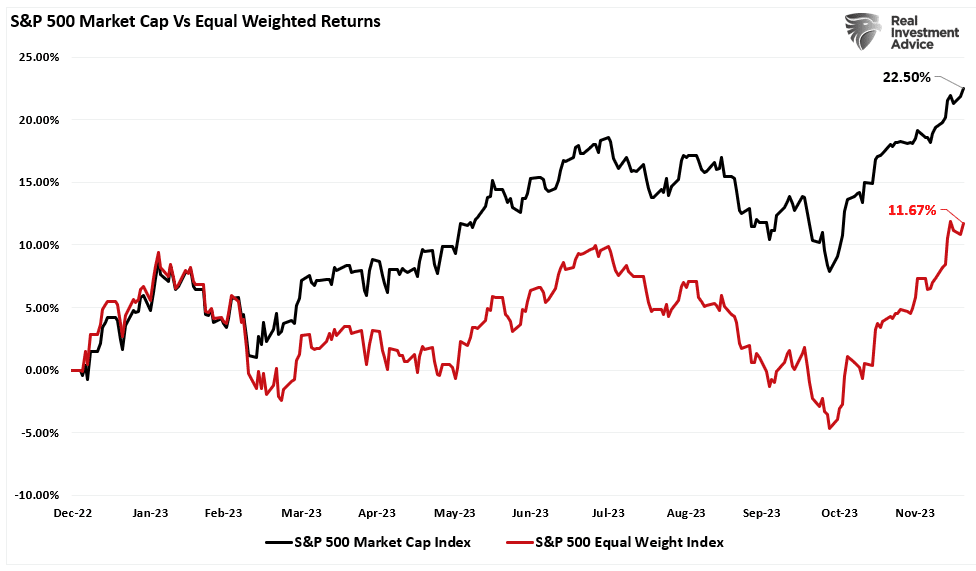

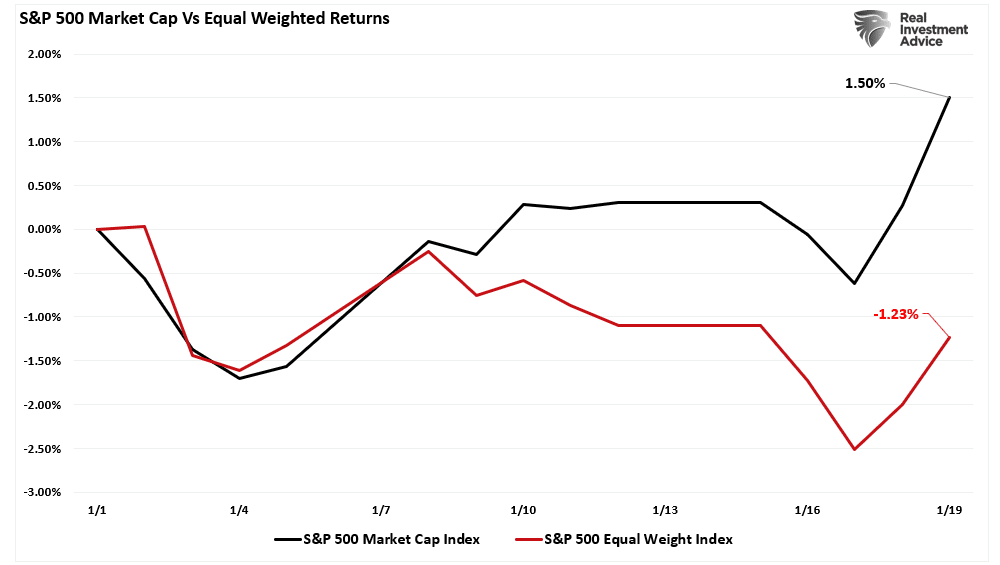

儘管科技行業的盈利在經濟放緩的環境下仍能增長,惟過去一年來市場流動性主要集中在少數股票上。截至2023年底,標普500市值加權指數的回報率高達等權指數的兩倍,主要是由於流入被動指數基金的資金中,有超30%流向指數中排名前十的股票

加權標普500指數 vs 等權標普500指數的回報

2024 年,由於「人工智慧 (AI)」熱潮不減,這種差距也仍會維持下去。

加權標普500指數 vs 等權標普500指數的回報

考慮到超大盤股是大型資產管理公司可以安全投入大量資金的地方,且大部分預期盈利增長也來自這些公司,這種偏差不足為奇。

然而,這種背離長期不可持續,不過由於「錯失恐懼症(FOMO)」的影響超過了基本面和估值,美股可能延續近期這種創新高的態勢。鑒於2023年美股上升24%主要是估值擴張的結果,如果盈利不能達到相當高的預期,當前的估值倍數可能會令市場感到失望。

盈利是關鍵

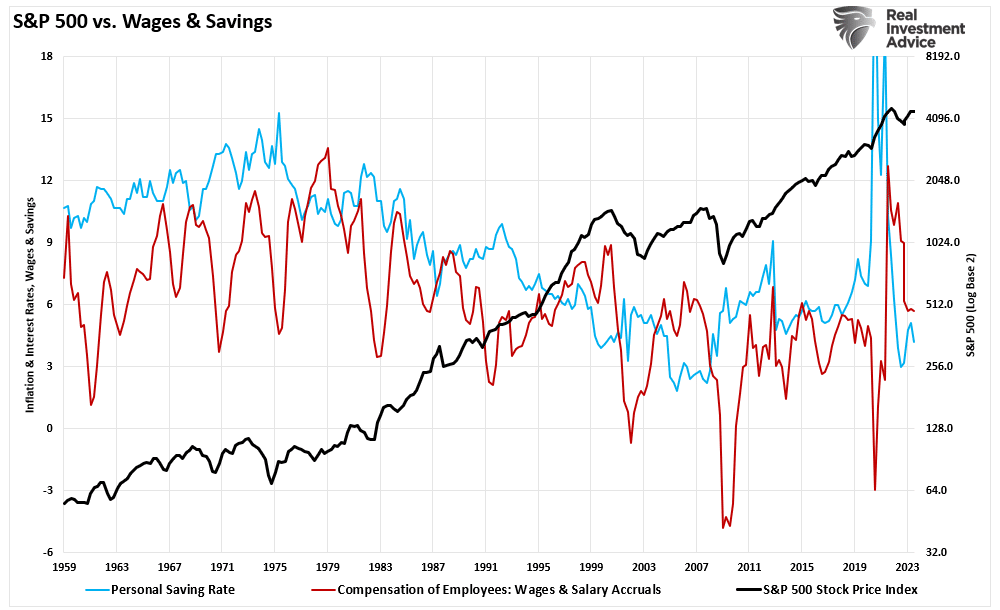

經濟活動為企業創造收入,並最終轉化為盈利。因此,消費者對經濟復甦的信心對於美股能否維持在歷史高位至關重要。然而,普通美國人正面臨儲蓄減少和薪資放緩以及債務成本增加的問題。

標普500指數vs薪資和儲蓄

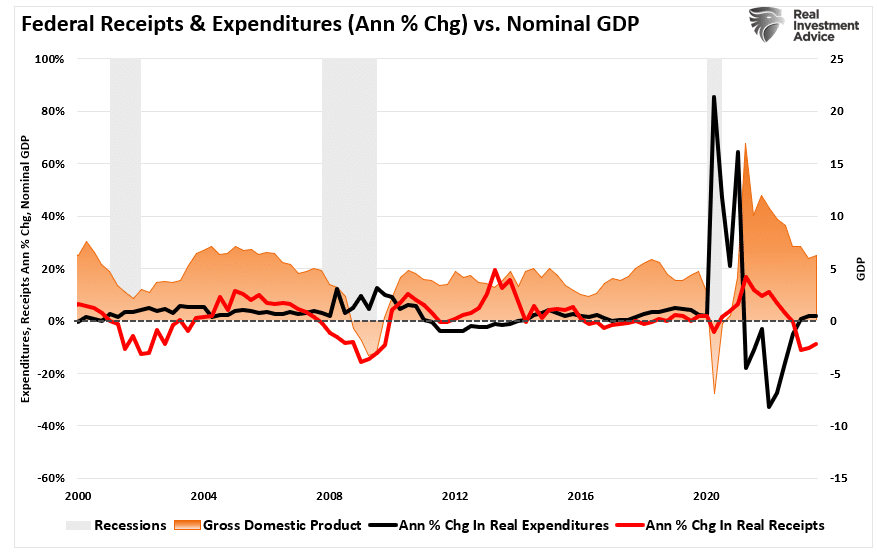

同時,大多數經濟學家和主流分析師忽略了一點——儘管經濟依然強勁,惟是由赤字開支大幅增加帶來的。雖然赤字支出暫時避免了經濟衰退,卻並不能為普通美國人帶來財富或繁榮。這就是美國人對經濟感到不滿的原因。

美國聯邦政府稅務收入與支出 vs GDP

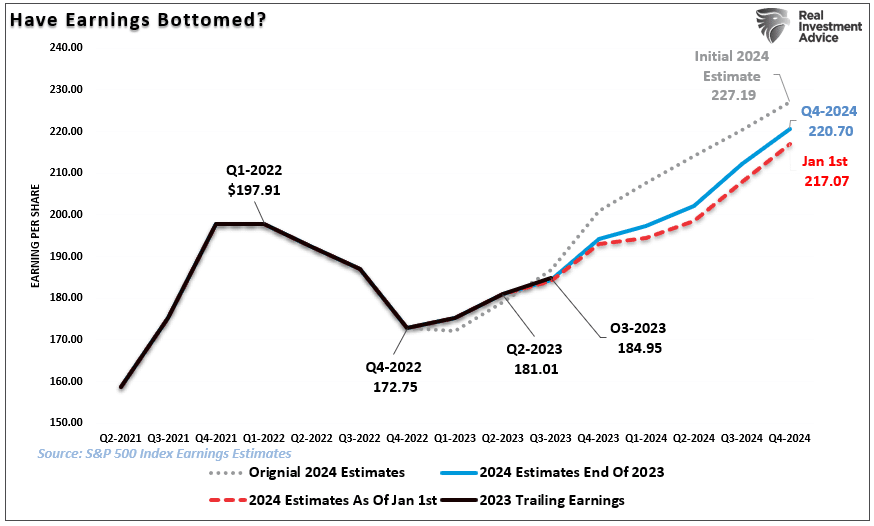

市場還面臨另一個問題,2020年的經濟刺激計畫以及《通貨膨脹削減法案》與《CHIPs法案》,還有貨幣政策持續支援經濟活動的同時,其他經濟領域卻在放緩,最終會導致處於高位的盈利預期降溫,而且已經在降溫了。

盈利預期

由於經濟活動放緩,大多數行業的盈利增速都停滯不前。同時,市場中,有一些關鍵的少數股票起著重要的推動作用。然而,這些股票的盈利面臨的風險可能非常大,一旦受到影響,其後果可能是巨大的。加上估值過高,業績如果令人失望或經濟出現衰退都可能導致市場大幅重新定價。

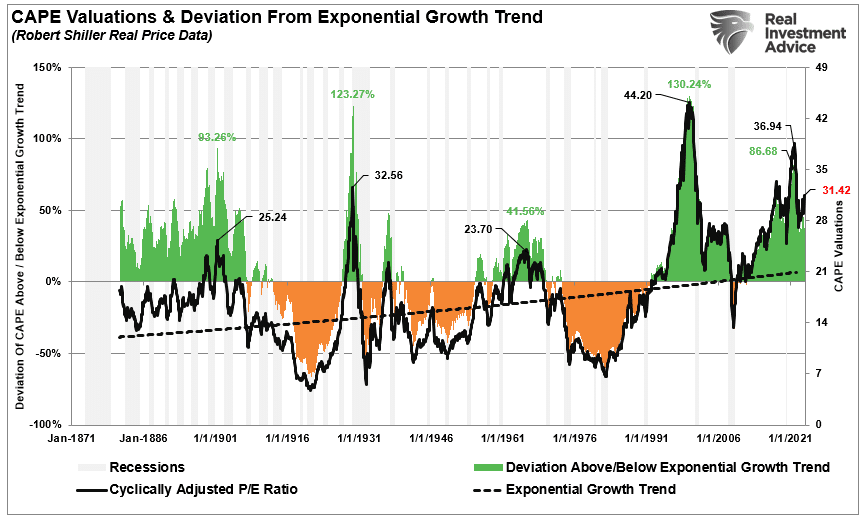

估值與長期增長趨勢的偏差

不過,就目前而言,美股創新高是看升信號,且可能進一步走強。不過,投資者仍需警惕當前的經濟狀況與股票市場仍然存在巨大的風險。於波動很低時,投資者很容易忽視這些風險的變化。而且,投資風險總是「在慢慢累積,然後突然爆發」。因此,投資者需保持警惕,並做好準備應對潛在市場波動。

***

今晚8點!Investing.com網絡講座再度開啟:

- 美國將於1月24日公佈GDP數據,會對市場造成什麼影響?

- 特斯拉何去何從?特斯拉將於1月24日即將發佈財報,然而中國新能源企業緊追不捨,並在上個季度失去電動汽車世界第一寶座。

- 如何用玄學預測金融市場。

關注Investing.com《預知未來面面觀》網絡講座,點擊這裏查看詳情或報名,就在本周。

***

編譯:劉川