美股開市前,恐慌指數飆升11%,黃金一度失守4100美元!布油升至108美元

2023年是近幾年少有的出口遇冷的一年,幾乎無成長,這輛過去拉動中國經濟最有力的馬車也慢了下來。

但出口結構升級的腳步卻在加速,高附加價值產品正在取代傳統製造品。2023年,我國汽車出口491萬輛,較去年成長57.9%,首次躍居全球第一。

當下的資本市場,任何中國公司想要獲得估值溢價,必須要有全球化的能力,而不是局限於本土,這樣才能打開增速的天花板,避免受單一市場宏觀增速的限制。

在全球化的道路上表現出色汽車產業,應該開始具備在未來獲得溢價的機會。

去年股市新能源類股表現一般,主要是2020-2022年高成長放緩後的高估值調整。但相關公司基本上都有成長,並不是業績殺。而且,業界也不乏逆勢表現,如A股的賽力斯、港股的理想、小鵬,都大幅跑贏了指數。

在2024年,維持高於經濟的成長速度、規模化釋放更多利潤、出口故事、估值調整到位等幾個要素,將使新能源板塊繼續具備部分甚至全面的上漲機會。

一、增速預期

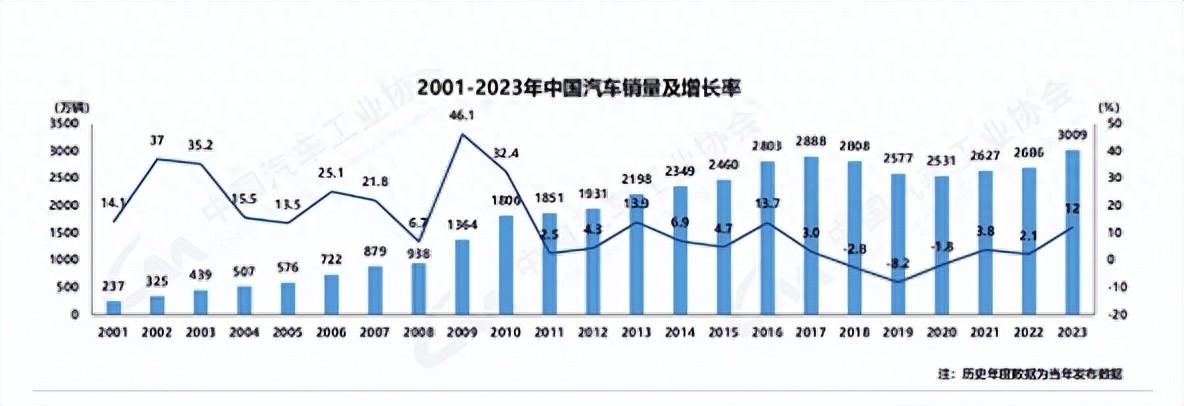

整體上雖然國內汽車銷量增速高達12%,但仍維持在穩定期,主要是疫情放開和出口加速等要素影響,相對2017年的上個高點,目前的cagr還是很低。大家從2023年後面幾季數據看2024年,預期不高,成長預期是3-4%左右,出口仍好於內銷,所以整個汽車大盤的成長不應過度預期。

新能源汽車成長率依然較高,2023年為37.9%。

年化增速在沒有產業大的變化(如消費力大提升、產業產品大進步)的前提下,理應是逐步放緩的,主要是隨著滲透率提升,長期新能源車的成長將會向全業增速收斂。

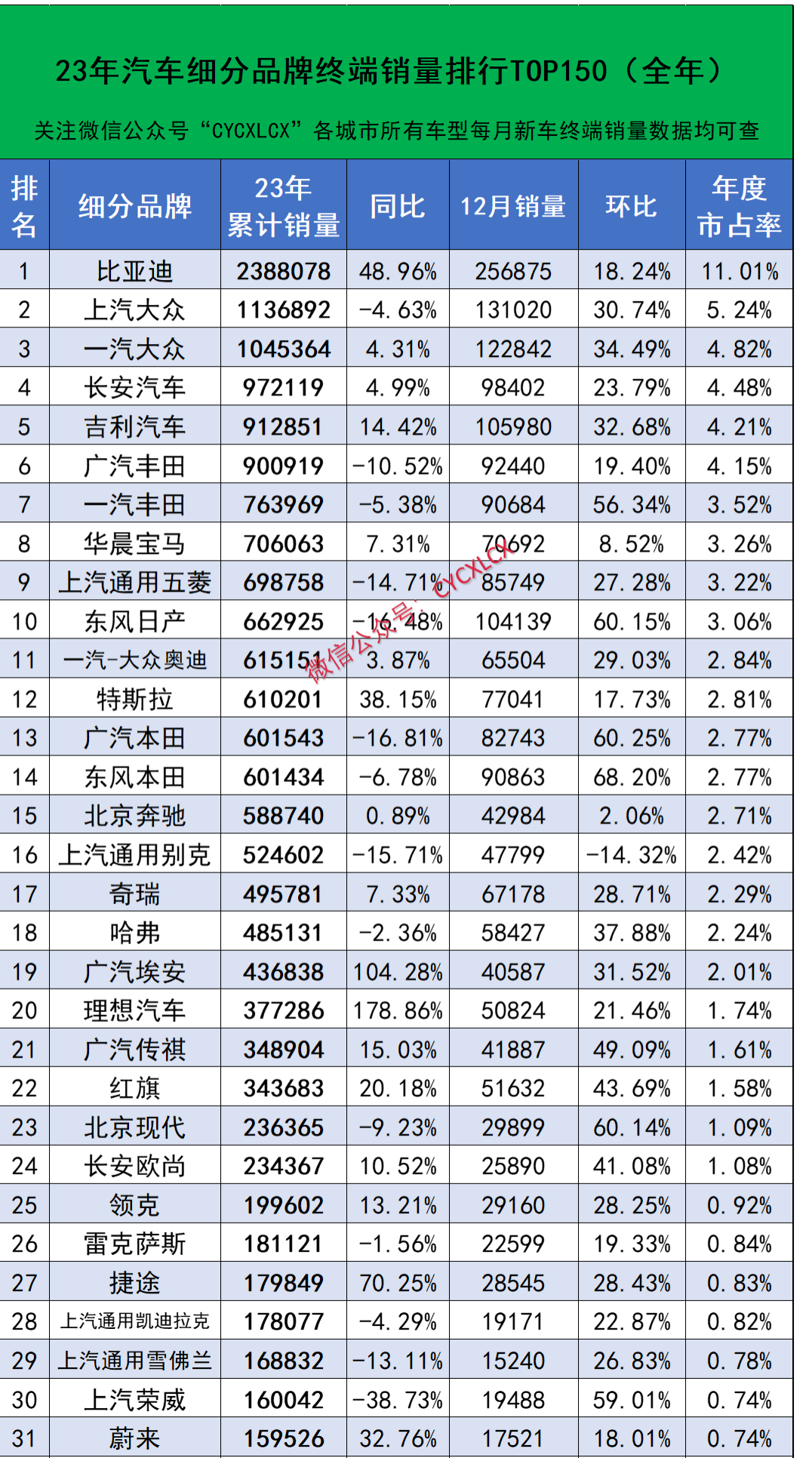

2023年我國新能源乘用車終端銷量達725.4萬輛,較去年同期成長38.6%(與銷售量的差異來自海外銷售和庫存)。但許多車企的銷售提升都導致了其他公司的銷售下降。例如這張前30的品牌的銷量年比數據不難看出,23年在汽車大盤增速不錯的情況下。共有13個品牌發生負成長,全是燃油車。另外,共有20個品牌沒有達到10%的平均成長水準。所以一半增一半減,汽車公司國內市場沒有整體性機會。

整體下滑較多的,主要發生在二線的海外品牌、如馬自達、起亞、斯柯達等。當然一線油車也好不到哪裡去。

雖然新能源的成長高達38%,但冷暖分化也不小,特斯拉作為增速第10名守門員,剛好與整體相當,而後續的公司全部不達標。如果2024年國內的新能源成長預期是30%,可能維持成長的公司將比2023年更少。

所以可以下結論,新能源產業的成長,既有替代油車的因素,但產業內也有非常強烈的競爭和集中度提升趨勢。預期2024年國內新能源汽車公司國內市場發生業績成長的比例將較少。

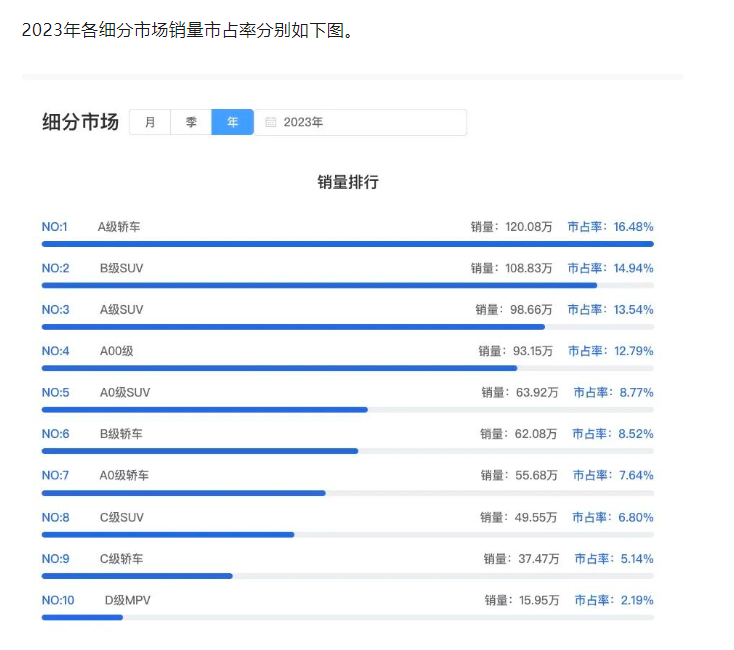

從車型結構來看,SUV優於轎車的趨勢依舊,而且BC級SUV都是成長速度較快的。比A級和A0級快。

這趨勢也不是消費升級,而是產品升級。例如現在的20-30萬SUV,過去一般是B級SUV的定價,現在基本上能給到C級的硬件,所以是車輛等級加量不加價。這也是國產車取得上風的關鍵要素,這是新能源整體零件規模化帶動的,也是未來出口競爭領先的關鍵。

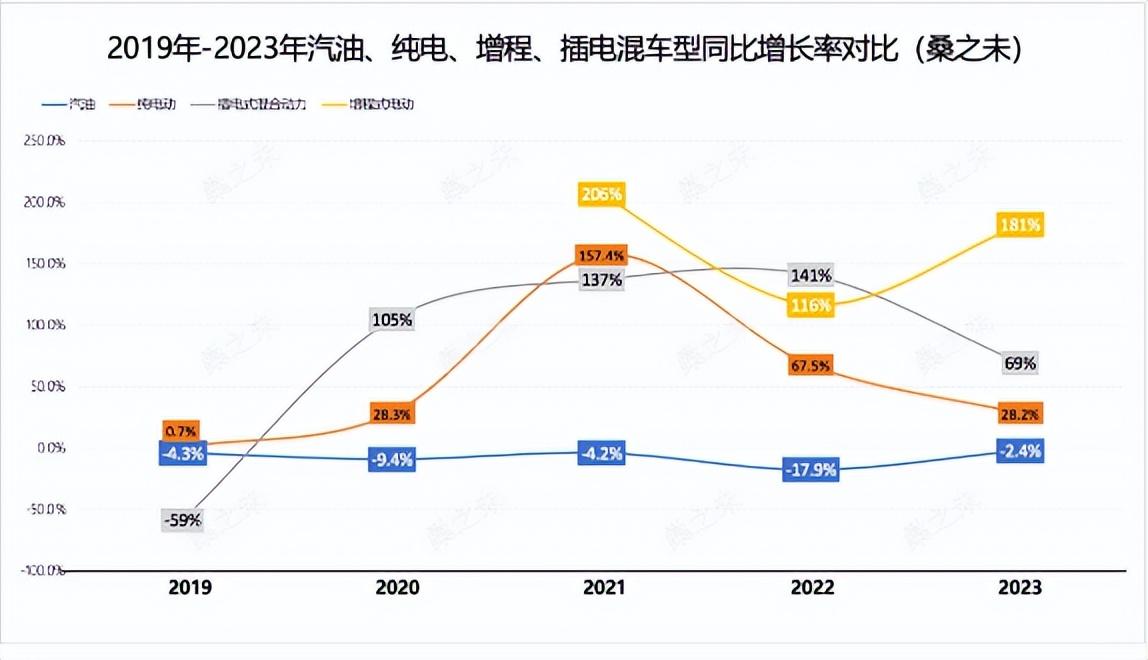

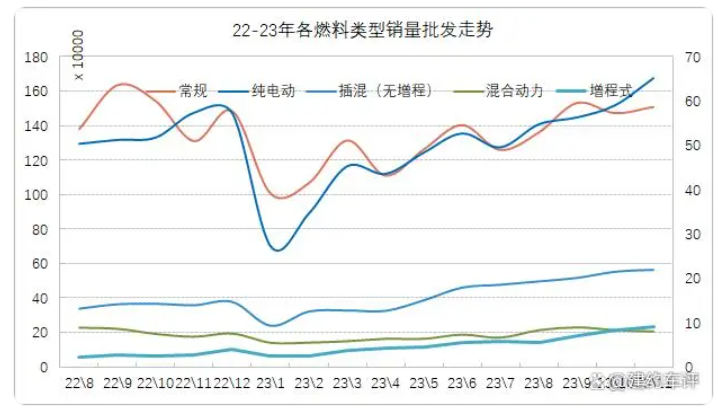

而純電和混動的分化持續,但在後半年純電車開始加速。混動的表現是過去2年大家意想不到的,比亞迪和理想這兩個規模增速最驚人的公司都是靠下注混動勝利的,混動兼顧了電車智能化和動力優勢,又減少了里程焦慮。但隨著時間推移,電池容量和充電網路開始上來後,過渡期紅利減少,所以2024年,純電市場將有更大的成長預期。

二、難以超預期

對於每一家企業看到的2024年都是不一樣的,不過考慮到2024年的預期國內增速新能源效率是20-30%左右,大部分公司靠國內市場其實都難以達標。

要達到這些目標,就要靠海外增量了,可能每家公司都會拋出一些全球化的計劃,全球市場那麼大,小成功對於那些中等規模的小品牌來說,都是銷量的大增。

有公司不如預期,自然有公司超預期。例如,2021年理想只賣了9萬台,2022年13萬,2023年目標30萬,結果38萬。可見,過去增速不代表什麼。2023年表現差的公司,不要過度看輕。

理想上市的時候只做增程,大家都看不太懂。技術上基本上沒有長板,包括動力、外型、硬體、智駕等方面都是中規中矩,但反過來也算是沒有什麼短板。

而產品定位打的精準,是外資豪華品牌的利潤密集區,大家看到電車的電子智能體驗後,還猶豫里程焦慮,最終帶起了增程模式,理想車型精準定位家庭一輛車,也沒有短板的品牌,完全切割中風口。

目前很多企業還是困在回合製遊戲裡。別的公司出一款標竿產品打開市場後,馬上開始做類似優化產品。然後標竿公司意識到了競爭,稍作優化,又把新公司按了下去。

這種你來我往的回合下去,不斷推出產品的跟風公司,每次都慢一步,結果就是每款車型火不過一陣,就又要開始新的研發,賺不到規模的錢,還要更多的研發。

汽車市場這幾年經歷了幾輪思路轉變,不少公司都是追著風走,例如先做純電,看見趨勢就轉增程,對標比亞迪,發現沒有電池一體化成本,在低價區間做不了。

又對標特斯拉,開卷智駕,發現特斯拉品牌力不好打。對標理想,然後理想也挺強,最後只能學習理想的理念做有利潤的細分利基市場,所以今天最小眾的MPV市場居然成了很多車企的目標。

業界的跟風是普遍的,按照這種趨勢,規模小、車型多,什麼都要跟的公司越快死,如果企業不大,明年卻規劃了一堆新品牌和新車型,那麼只能說,自求多福吧。

提前預判,眼光獨到,是重要的,做不一樣的東西,在全行業都在爭的優勢卷來卷去,除非拿下第一,否則失敗者代價極大。

智能化雖然目前是行業的焦點,但也沒有起完全的決定作用,對於用戶來說,智駕帶來的體驗不好量化,它沒有取代司機,節省人力,而且一旦智駕犯錯,其給用戶帶來的成本付出遠大於體驗溢價。

如果智慧駕駛,只是軟體層面的演算法比拼,那麼開發成本低而使用邊際無限小,值得投入,但若是比拼硬體競賽呢?晶片和雷達呢?任何的成本,最終還是回到用戶身上。如果違背了成本優化原則,那麼新能源車是不可能成功的。

目前產業的內捲,巴不得一輛車全上各種硬體就是牛逼,但卷供應商的產品服務沒任何意義,成功的車企,大部分的賣點也都是獨家核心本領,例如豐田和大眾的成本控制,一個是低成本低速低油耗低故障率高可靠性,一個是低成本高速低油耗和高操縱性,還有強大的集團化品牌營運能力。

除了智駕,國內的汽車公司還要想更多不一樣的東西。這幾年來,家用充電模式、可靠性、整體生產成本控制等方面,就缺乏改變。

當然下注是有風險的,例如換電就可能被快速發展的電池容量取代。但是成功了,自然也有高額的回報。

內捲或下注,要往長期,通用的方向邁進,為未來的全球化作準備,例如國外的充電站不足,更多是家庭充電結構為主,國內通用快充站遍地,卷快充的平台結構,這種優勢搬到海外,其實缺乏通用性。

又例如歐洲城市結構偏好小車,現在在SUV的大尺寸競賽,做出的優勢車型,也很難拿出去。

前面說的,很多公司的銷售目標靠國外市場小成功更容易達成,既然如此,為什麼還不把視野擴大呢?有些公司希望在國內做出規模,有一定現金流才敢出海,但是海外賺錢不一定那麼難,反倒是小規模的公司在海外絕對無法鋪銷售和維修網絡,最後陷入先後死循環。

那對於許多國內小規模的公司來說,趕緊合作出海,先達到鋪網絡的規模,佔據先機,是不是一個非常好的想法呢?

而對於國產傳統車企,普遍的市場表現和預期都不佳,銷量太大了,而且油車部分下滑又抵消了新能源部分的上漲,增速不可能快,大家不看好是必然的,這些舊勢力在2023年,銷售幾乎都沒有達標。

但像長城吉利廣汽,和小鵬蔚來的市值在一個量級,都是600-800億,車銷量卻差了幾倍,市場是不是又有些過度傾向新勢力了呢?2023年股價表現不錯的新能源公司,基本上都是低預期,低股價。在2024年也一樣,奇瑞沒有上市,卻偷偷靠出海做到了50%的成長速度。而做海外對於現在這些新勢力來說,不夠錢和國內競爭難以脫身的問題都挺大的。

可以肯定的是,舊勢力在出海方面,跑得更從容。

出海增量+國內新能源增量-國內油車銷售是正的,那麼這些舊勢力增速就會持續為正,擺脫大家對這些公司油車業務下滑的擔憂。

從這點看,這些所謂的舊勢力也並非無法投資。

三、結語

2024年的汽車產業,國內新能源市場成長放緩是一個顯著問題,現在看也很難找到哪個公司將超額完成銷售目標,海外是銷售超預期的關鍵。

從最新的風向看,智駕華為、少車型特斯拉、成本優勢比亞迪、先發定位理想,這幾個公司亮點大家都看出來,也因此,股價都很難佔便宜。

而在出海這個方面,幾大舊勢力有更多發生困境反轉的機會,雖然機率不算大,但至少回報空間大。而新勢力品牌的出海,相對是困難很多的,這個則要關注誰能更開放地合作了,包括零跑和小鵬,去年都有跟外資的合作,但似乎還都是賣技術而不是品牌出海,這還不夠。

合作才是弱小的中國公司出海的關鍵,繼續在這個滲透率放緩的戰場內卷,互相打擊,終究是過於狹隘了。

***新年優惠延續!2024新挑戰新機遇,InvestingPro助你戰無不勝,更有全年觸底優惠,點擊即時開啟!***