特斯拉股票:今年最重要的催化劑

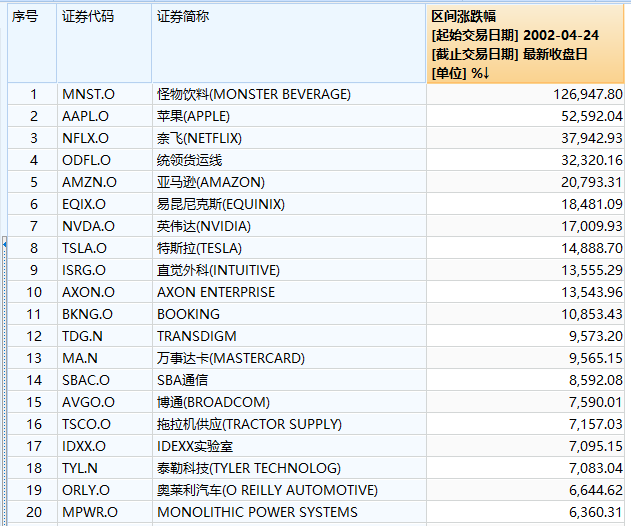

或許很少人知道,在美股標普500指數成分股中,近20年回報率最高的是怪物飲料(NASDAQ:MNST)。

超過一眾爆發力驚人的知名科技股,包括蘋果、英偉達、亞馬遜等。

怪物飲料前身是總部位於加州的漢森天然飲料公司(Hansen Natural Corp.)。

2002年4月24日,漢森天然飲料公司推出了怪物能量飲料(Monster Energy),開啟了驚人的成長之旅。如果在那年花1000美元投資怪物飲料,那麼現在就會擁有超過120萬美元。

投資人的夢想就是發掘一隻這樣的大牛股,並吃下誇張的回報。

富達基金的低價股基金掌舵人Joel Tillinghast曾在2001年購買了怪物飲料原公司的股票,並長期持有至今。不過倉位並不重。Tillinghast一開始它看好的是公司的天然水果飲料,後來公司股票價值的增長卻來自其能量飲料銷量的爆發,也成為他持續持有的理由。可以說有一定的運氣成分。

他買入的價格大約在4美元,當時市盈率約為10倍。後來股票多次拆分,持有成本基本上只有幾分錢。

雖然只投了一小部分倉位元,但是這項投資能夠堅持下來也並非易事。

當Tillinghast想把怪物飲料賣掉的時候,他都會重新思考一次。他在《大錢細思》裡寫道:「當我考慮把「怪獸」的持股從基金中賣出時,我開始尋找一家可以替代漢森的公司。替代者必須要給客戶提供有獨特價值的產品。任何事物都有其定價,在我購買的股票名單中,回報較高的股票背後幾乎都是具有鮮明特質和市場定位的公司。怪獸能量飲料有一批狂熱的粉絲,你通常不會在商店裡見到他們。即使在可樂銷量下滑的時候,怪獸能量飲料的銷售仍在快速增長。當你找到一家真正獨一無二的公司時,即使其利基市場規模很小,若未經考慮就將其替換掉,那都將是個錯誤。」

我們已經無法分享怪物飲料過去最豐厚的成長回報,那我們是否能從怪物飲料的成長中學到什麼?

怪物飲料如何煉成的?

1、順應天時地利

在能量飲料崛起以前,美國的軟飲料市場基本還是傳統碳酸飲料的天下,占了半壁江山,其他的品類分剩下的一半,從60年代一直到90年代。

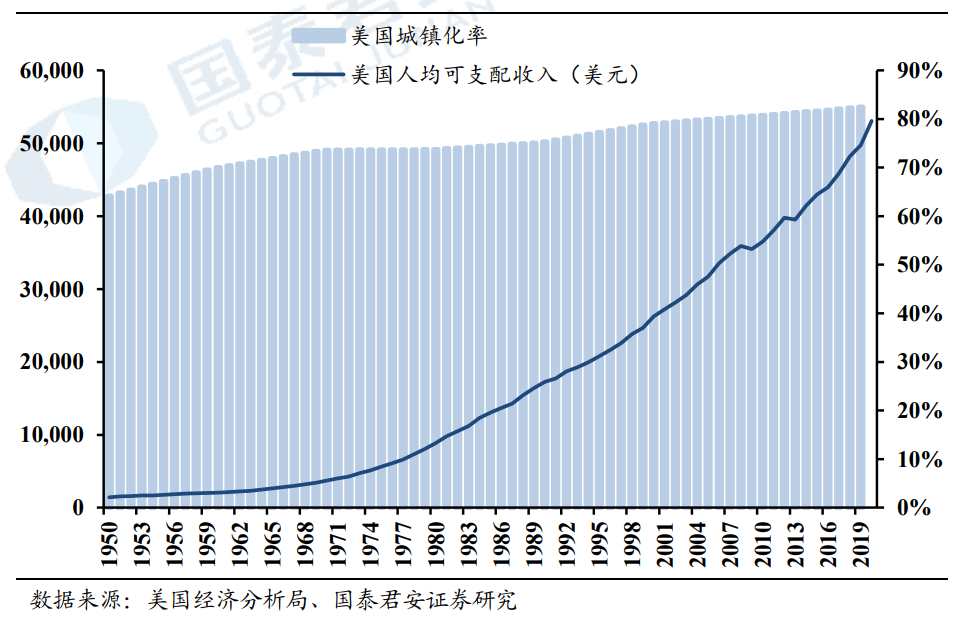

但是從1980年左右,美國人均可支配收入以及城鎮化率水準的持續提升,美股還開啟了幾十年的大牛市,美國人有錢了。有錢了就生出了很多個性化需求,喝了那麼多年的可樂真的是膩了,90年代末碳酸飲料消費開始見頂,軟飲料的品類開始多元化。

可以說已經有一些的市場需求在醞釀,只是不知道誰能擊中消費者。

同時,消費水準的提升也帶動了大家的健康意識,90 年代末美國健身風潮流行,從1987年到1997年,美國使用跑步機鍛煉的人數從400余萬激增至3600萬。這些人群的傾向從碳酸飲料轉到了功能飲料。

這樣的時代背景,已經給怪物飲料崛起打好了基礎。

但卻不止如此,能量飲料的龍頭紅牛還過來幫了一把。1997年,紅牛開始全面進入美國市場,經過幾年的市場教育,紅牛很快就被越來越注重運動保健且本就有咖啡因消費習慣的美國人接受並流行開來。各品牌也跟風推出能量飲料,一起教育市場。

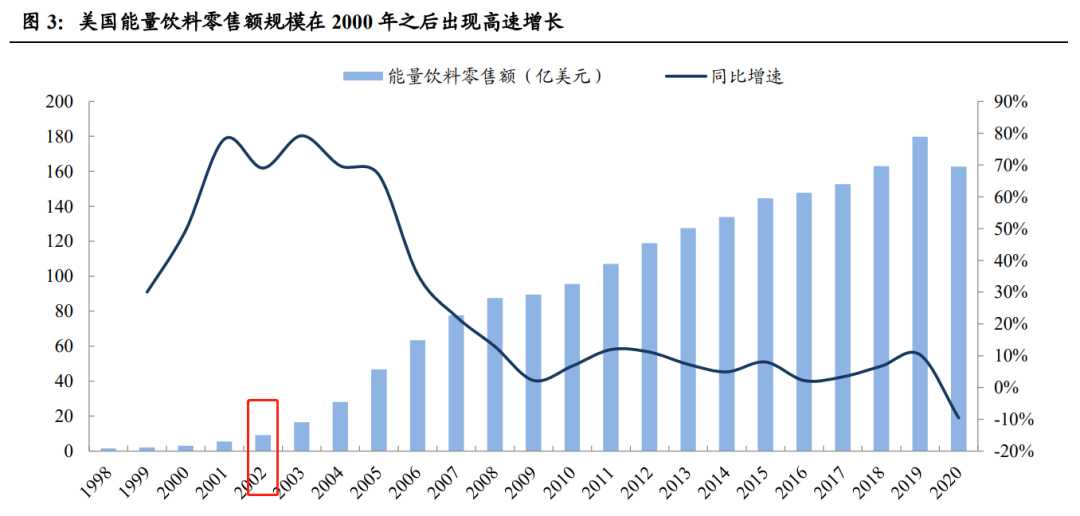

到2002年,怪物飲料推出的時候,能量飲料市場已經教育得不錯了,開始小爆發了。

2、定位精准

紅牛經過幾年的市場培育,新品牌是不應該和他正面作戰的,只能進行差異化,而且差異要明顯。

在紅牛進入美國的同年,漢森就推出了一款輕碳酸能量飲料產品,以失敗告終。

公司已充分認識到這一問題,又重新思考。

過去能量飲料的主要消費者是勞累人群,漢森拆解了目標受眾群體,最終把目標群體定位在18-34 歲這一年輕人群作為核心戰略。他們年輕有活力,日常運動健身,消費能力也不錯,也是美國能量飲料接受度比較高的群體。

然後漢森緊緊圍繞這一群體設計了一套全新的品牌 logo、包裝形象和口號。完全顛覆過去漢森的品牌形象,但卻實現了設計理念的邏輯自洽。

怪物飲料的經典款能量飲料包裝採用黑色背景及三道綠色爪印,並且非常具有辨識度。通過對比鮮明的顏色搭配及鋸齒狀的標誌增加視覺上的衝擊,在外觀上就與其他能量飲料產生明顯的差異化。

「釋放野性(Unleash the Beast)」的宣傳口號強化了魔爪般的品牌形象,也契合了年輕人追求個性、活力、自由的消費訴求。

此外,怪物飲料採用了大包裝、低單價,相對紅牛明顯性價比方式,成功和紅牛錯開競爭,打入目標群體。

並圍繞目標年輕消費者圈層及其愛好進行活動和賽事的冠名贊助等,包括極限運動、音樂節、電子競技等綁定年輕群體,在目標群體的活動區域進行地推宣傳,從而形成了針對目標群體的品牌心智 ,培養了一群忠誠度高的粉絲。

此後也圍繞著品牌理念,產品端不斷推陳出新,強化品牌認知。還通過增加新容量擠佔貨架空間、滿足不同使用場景的需求,亦降低了潛在差異化進入者的威脅。

管道端則用輕資產模式,借力巨頭分銷管道實現迅速鋪貨。

2003年,怪物飲料的暢銷帶動公司整體營收首次突破1億美元,並自此開啟了接近10年的高速增長期。

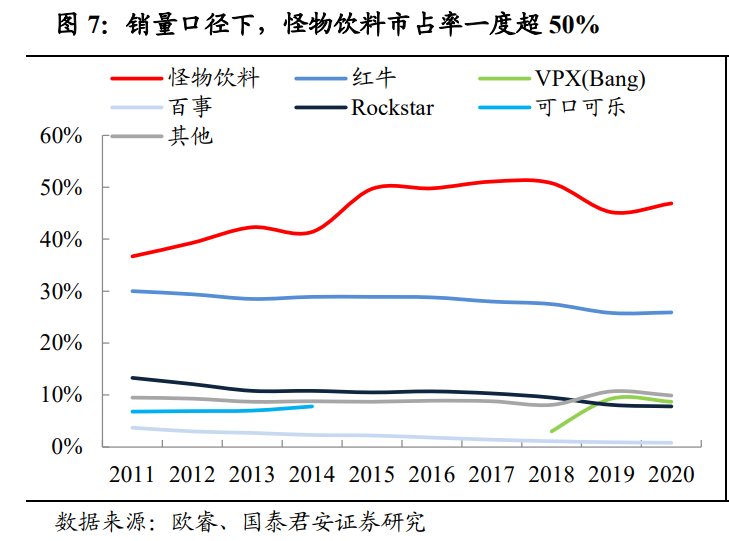

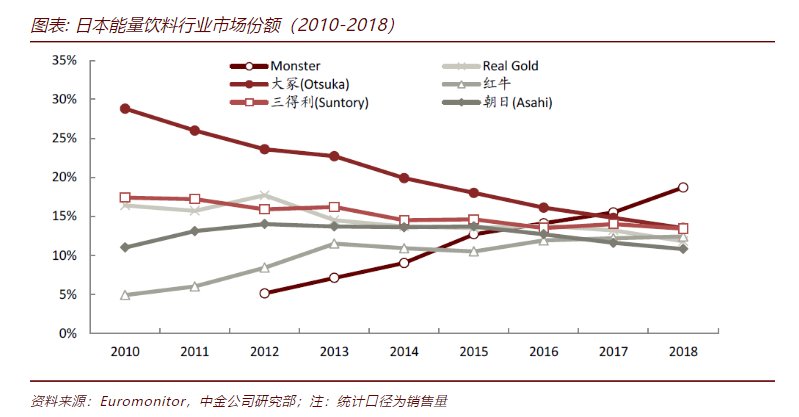

2008年,怪物飲料在銷量口徑下以接近 40%的市占率首次超越紅牛,成為美國能量飲料品類銷量第一。

3、全球擴張,延續成長

10年高速增長後,美國能量飲料也逐步買入成熟期,以怪物飲料的規模,想要持續增長,必須全球化。

公司在08年就開始試水,首先在西歐銷售怪物飲料,隨後又陸續進軍大洋洲、中東歐等多個國家。2012年後開始加速海外佈局。

到2015 年,怪物飲料與可口可樂強強聯合。可口可樂收購怪物飲料 16.7%的股份,雙方通過品牌置換等方式整合強化了產品組合和分銷能力。

同時怪物飲料在管道上借助可口可樂的全球分銷網路持續進入亞洲、南美、非洲等主要國家及地區,基本形成了全球化的市場覆蓋,延續了自己的增長空間。

年輕能量飲料在國內的碰壁

一個品牌是否會成功都是後視鏡看的,領先的判斷大多都是概率。對成功品牌發展路徑的瞭解,可以適當輔助其他品牌投資的勝率。

怪物飲料上市的時候,公司的市值和估值都不高,導致後續的增長複利下,帶來了驚人的回報。主要的漲幅還是在前面10年的增長階段,近10年回報雖然回報不到10倍但也不錯了。

一個品牌的成功繞不過天時地利人和,怪物飲料的一套組合拳在歐美甚至日本都打得很順,但在中國和印度卻碰了壁。

根據 Euromonitor,怪物飲料在印度市場以銷售量計的市占率從 2015 年的0.4%緩慢提升至2020年的0.5%,幾乎陷入增長停滯,在中國市場則從2017年的 0.2%提升至 2020年的0.7%,也是沒什麼水花。

以國內角度來看,一方面中國的年輕人似乎對怪物飲料的「釋放野性」「特立獨行」這種文化還沒有那麼強的共鳴,另一方面,中國人喝功能飲料的主要人群暫時還是貨運司機(超過60%)。

所以可以看出來,年輕人的能量飲料的消費需求與經濟發展水準密切相關。怪物飲料的定位與國內的主要能量飲料消費者完全不是一波人,而目標群體還沒成長起來,沒有成為主流消費人群。

總結來說,就是還沒發展到那個階段。2020年中國和印度的人均可支配收入分別是32189元和1.5萬盧比。按照2020年的平均匯率,折合美元分別是4656美元和201美元,相當於美國1967和1931年的水準。

而美國整體對於功能飲料的接受度較高,過去幾年漲幅最高的股票正是怪物飲料的挑戰者Celsius控股(CELH)。通過主打健康概念,「0糖0熱量0脂肪」,更多天然營養素,還能助力燃脂。Celsius打上「燃脂健康飲料」的標籤來進行差異化競爭,並符合當下的發展趨勢,打開了一條道路。這兩年又獲得百事的投資和分銷助力,似乎在複製怪物飲料的發展路徑。

回看國內,能量飲料的龍頭是紅牛,第二是東鵬,但似乎都不夠年輕。未來隨著經濟發展,體育建設的滲透,多種個性化運動的興起,年輕人對於年輕化能量飲料相信還是有所需求的。只是可能會是一個緩慢提升的過程,對於發展階段和切入方式的需要反復判斷,至少年輕化這塊領域國內還是缺一個龍頭的。

說來也巧,前段時間做遊戲手機的黑鯊,居然也跨界參和了一腳。說明雖然怪物飲料在國內發展不順,但依舊有很多人在覬覦這塊市場。