「四巫日」攪動市場!黃金、美元、比特幣齊升,布油回升至109美元

疫情結束後一年,旅遊復蘇的趨勢相當明顯,今年以來的各大假期,旅遊景點人山人海,酒店旅遊也是今年消費業中復蘇最強的方向。

酒旅供不應求,產品漲價,是助推業績回暖的重要因素,如旅遊行業巨頭攜程,最新一個季度的業績達到46億,也是歷史上的最高水準。

而機票的價格回暖也很明顯。目前,國內航班的機票價格仍高於疫情前水準,而國際航班的價格,更是遠超疫情前水準。

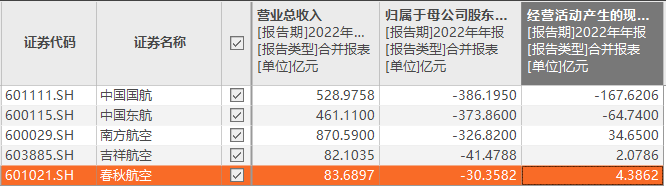

也不難發現,國內航空股也迎來了業績爆發,三大航普遍單季度賺30億以上,南航(SS:600029)和春秋航(SS:601021)更是季度業績歷史新高,要知道目前可是在高油價低匯率狀態。

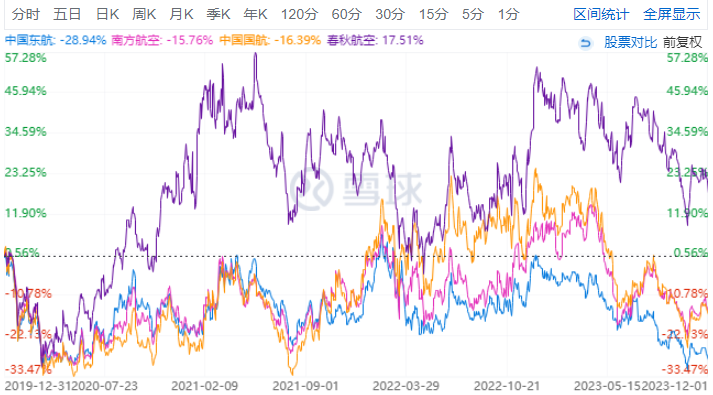

當然,航空公司股價表現一言難盡,疫情三年,有些不法機構賭航空股困境反轉,卻沒想到一賭是三年,一虧就是10年利潤,這一把下來,航空股走出了業績大跌,估值提升的神奇行情。高漲幅更是讓困境反轉的投資性價比全無。

在今年抱團生態崩潰以後,航空股的業績恢復得再好,似乎都還要繼續消化抱團估值。

但隨著股價持續的下跌,機構抱團資金已經基本撤出。航空股的股價,也確實像經歷了疫情劫後重生,在油價下跌和國際航班恢復的背景下,已經新高的利潤似乎還有進一步的空間,如果業績新高,估值再次回到歷史低位,是不是也有一絲樂觀的可能呢?

一、利潤新高

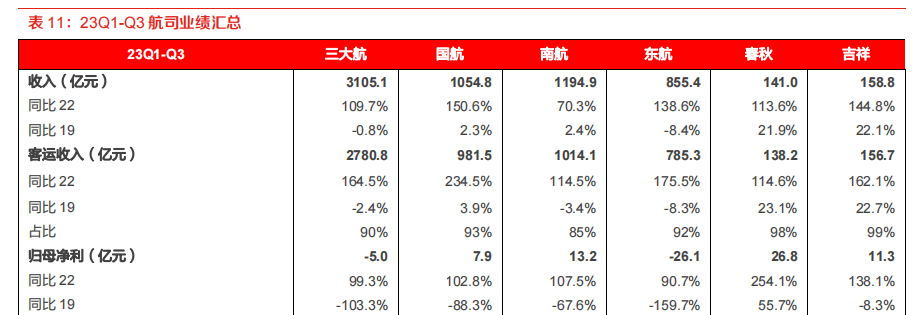

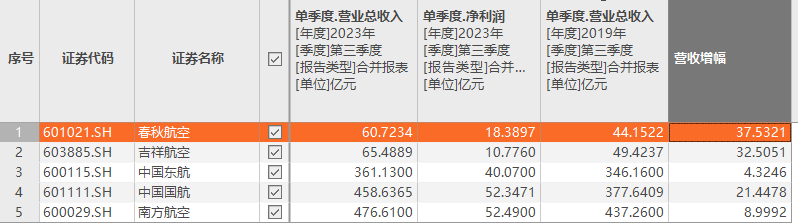

具體而言,先從最新的三季度業績出發,目前,三大航業績都回暖,其中南航最為亮眼,超越國航成為利潤第一。而春秋航空的業績也是新高,已經逐漸看到追上東航(SS:600115)的可能。

就營收而言,也已經看到了已經高出2019年同期。但在量的恢復上,卻未到位。

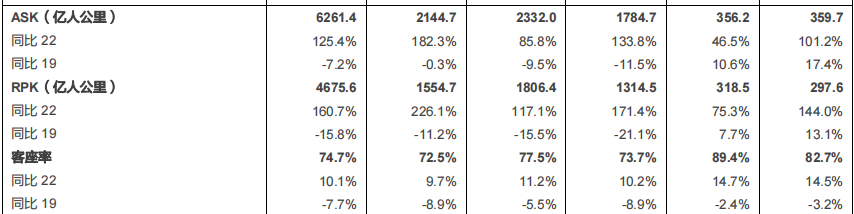

可以看到,大部分的公司ASK即可提供客公里,可以理解為產能,不如2019年水準。而RPK亦然。

除春秋和吉祥兩家小的廉價航空以外,其餘也沒有恢復。

航空的量少了,客座率也還沒恢復,營收卻增了,這顯然是票價的提升導致的,而且漲幅還不小。

不過這也合情合理,四年的通脹,還有含油價加成,確實應該帶動票價的升高。但另一方面,關鍵的資料客座率仍低於2019年水準,這說明了當下的航空運輸需求仍未完全恢復,如國內的出行需求可能被較高票價壓抑,客座率還可以優化,達到更高的營收水準。

另外,國際航班的量仍然不足,這導致了海外旅行極其不便,也壓抑消費者的需求,從經濟模型上看,機票也並非越貴越好,一趟航班的空座位銷售邊際成本幾乎為0,通過合理降價驅動客座率的提升,才是營收最大化的選擇,也因此,國內航空股的營收端恢復,尚未到達高潮。

再來看到為什麼高油價低匯率為何沒有影響利潤的新高的。

目前的油價水準高於2019年同期,彼時約為60左右,現在約為80,看上去這個成本應該增很多,但由於油價漲到80,已經有近2年時間了,燃油附加費的提升已經被接受,逐步對沖該因素,且油價是從去年以來一直跌,所以反倒處於燃油附加費理應降但沒降的剪刀差狀態。

所以,油價成本沒有如油價差異般影響利潤那麼大,或者說在營收端轉嫁了。

其次,在疫情間對新機隊投資的減少,有些航司固定資產規模縮水,也導致了今年的折舊攤銷額變小,這助推了利潤的釋放。

而匯率與去年相比,目前已經算是平穩,匯兌損失等基本不怎麼影響當期的利潤。

所以綜合地看,成本相對穩定,基於通脹的價格因素,最終航司們在三季度展示了爆發性的業績,不過三季度也是傳統的飛行旺季,顯然,全年四個季度都無法都保持這個高水準。

但從客座率維度看,營收還沒調整到最佳水準,需求仍然未充分釋放。這也說明了實際上同比19年的收入端恢復水準,理應更大。

而且,未來油價快跌和匯率快漲,都會導致成本提升,營業外收入增多。從這點看,後續時間,也許明年的三季度,航空股們仍有望實現歷史最佳業績,按照這種預期,或許明年就能看到最高的行業歷史年利潤。例如假定成本降低5%,對於航司來說,實現的利潤率釋放幅度也很客觀,例如國航三季度可借此多出20億的季度利潤。

二、資產結構仍需重塑

但不得不提的是,航空公司賺錢還要補虧,才能修復其價值。

疫情期間,航空公司都主動進行的收縮,在巨大的需求崩潰面前,也是杯水車薪。

尤其是2022年,在國內大封禁加油價大暴漲加匯率大貶值三重壓力下,大部分航空公司都創歷史極限虧損,最慘的東航更是虧損了歷史最高利潤年份的6倍。

儘管實際的現金流出比這小不少:公司的經營現金流也為正,畢竟沒有飛行了,油也不用燒了。但機齡就這樣老了三歲,折舊是少不了了,後續更新機隊的開支,也不會因為疫情而節省,強行節省,反倒可能釀造如東航失事那樣的悲劇。

所以利潤新高了,航司們也理應提升一下資本開支,補充更新機隊,而這就導致了,利潤新高背景下,自有現金流未必新高。

另外,基於淨資產看問題,現在航司們的淨資產普遍低於19年水準,比當初大概少了幾百億,大概就是這幾年虧損的錢,倘若以19年底股價為基準水準,需要把錢賺回去,才理應回到19年底的股價水準,而賺回幾百億要多久?拿最差的東航來說,需要明年做到歷史最高業績一年60億後,堅持6年,當然,若明年業績能為歷史最大水準的6倍,那就可以一年扳回來,但這顯然是不可能的,票價和成本都不支持這樣的空虛預期。

所以在明年業績新高的大背景下,我們應該這樣去評判一家航司的投資可行性,明年爆發的利潤最高是多少?大概可以維持幾年?而疫情間虧損的是多少?這麼算,從大概哪個時間點開始,公司的淨資產開始超過2019年水準?有些可能是2年,有些公司可能是6年,這時候就要擔心了,萬一這次疫後旅行繁榮結束了,虧的錢還沒賺回來,怎麼辦?

基於這種定價,就能知道航司的反彈新高也不容易,哪怕是回漲20%,依然需要很多條件,當然,若明年市場全面開花,對成長性的估值非常寬鬆,那麼歷史新高的業績確實有機會驅動航空股們股價輕易收復,但這顯然是情緒驅動下才有的估值提升行情,如PB從1倍定價到2倍,但漲跌全靠市場的情緒,確實是不穩的。

三、週期成長

當然,在行業中,有好有壞,有些公司超越週期,有些公司卻隨波逐流,如我們今天看到一些互聯網公司新高同時,有些個股新低。有些航司要賺回疫情虧損,需要幾年,但有些公司難度不大。

例如吉祥航空和南方航空,淨資產距離19年並不遠,而春秋航空淨資產更是超過了疫情前的水準。

不過這些公司的增發情況也值得關注,例如南航最近進行了一次增發,其淨資產補充了170多億,所以不能說是自身實力導致少虧了,而是有人出錢融資。

而融資帶來的溢價,也已經在市值反映,目前南航的市值達到1100億左右,大概為2.5倍的PB,想要大漲,困難重重。即使反彈,空間也有限,因為疫情前的多年裡,南航的市值也一直是一千億出頭。

春秋航空是以上各項資料表現最好的公司,儘管也進行了增發,但其額度並不大,只有30億左右,對市值的影響不算大,但由於大家都看得到的優秀,春秋航空的估值稍微高了一點,大概為3倍的PB,但若計算PE,卻又是目前所有航空公司最低的。

看到這裡,事實上行業的好壞很明顯,若明年呈現利潤的爆發的話,其實按照目前的市場玩法,春秋還是最值得的那一個。

而基於估值考量,不得不考慮的是這些公司的港股,港股的pb相對合理,例如南航H股,PB只有1.5倍,一旦利潤釋放修復,也很快破淨,有向上的爆發力,但基於A股和H股同漲同跌的特性及這些航空股長期以來不被修復的AH價差,貪便宜不一定有收益。

綜合地看,在航空股估值逐漸走出抱團之時,明年油價匯率還有國際開放等因素帶動下,航空股作為大概率明年業績新高的板塊,若市場沒有頭緒,這種稀缺的成長將導致一定的交易性機會。

尤其一些航空公司,應該能實現超越週期的成長,這就構成了一定安全邊際。不過在疫情肆虐的三年,幾家航司都硬撐住了,幾乎沒有損失核心運力,換言之,沒有優化競爭格局。

跟海運每次週期大規模的破產兼併不同,航空業的競爭相當溫和,所以本質上,目前航空業也只是處於一個小週期的開始罷了,參照美股的航空股表現,看得相當明顯,反彈也很溫和。同樣是物流的爛生意,大家批評海運業過於動盪,但那樣有更多的恐慌與貪婪,卻也伴隨著更多的可投資性。