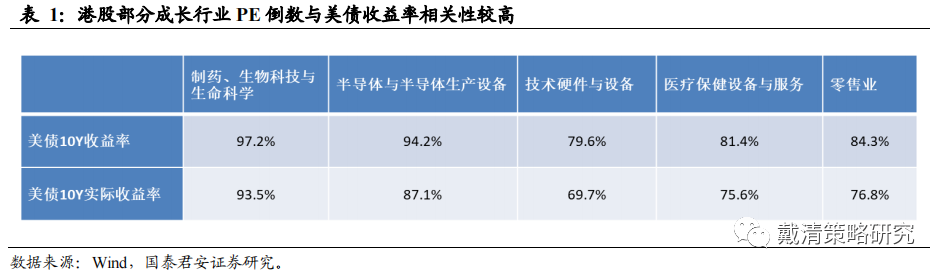

川普向伊朗發出48小時最後通牒,荷莫茲海峽封鎖持續

行情在分歧中醞釀,自11月以來,A股和港股都已觸底反彈,A股逼近3100點,港股重返18000點,雖然從指數上看,漲幅並不大,反彈行情磕磕絆絆。

我們在本月初提到過,本月是宏觀最好的月份,經濟企穩、該有的政策也有了,匯金也出手支持,美債利率轉向,這些因素使得11月成為反攻的有力時刻,大幅下跌的港股彈性將比A股更大。

而本輪帶領A/H股反彈的主角是創新藥+消費電子,從過去半個月來看,消費電子在A股的表現更強,而創新藥在港股的表現更加兇猛。

回顧去年11月,主導港股史詩級大反彈的主角是權重的科網股+消費股,但現階段這兩個行業的反彈力度明顯遜色於去年,各家都有本難念的經。

例如,去年11月港股反彈時,騰訊(HK:0700)單月漲超40%,而現在港股進入反彈階段,騰訊僅漲超13%。反觀港股創新藥賽道,多個核心標的單月漲幅超過30%,持股體驗遠好過起起落落的科技股。如果說市場永遠是對的,那麼當前港股資金毫無疑問正在聚焦到創新藥賽道。

原因在於,驅動本輪行情的本質是估值,核心取決於絕大部分投資者的風險偏好,而短期不受盈利束縛的創新藥正是對此最為敏感的品種。

另一方面,考慮到盈利因素和估值問題,科技股還是不夠便宜,彈性有限,資金也更傾向於彈性空間更大的創新藥,所以創新藥的表現超前。

往後看,創新藥本輪行情大概率也只是個開始,無論是從短期的流動性或者宏觀事件,還是中期的產業趨勢,都還有非常大的空間。

首先,自10月底開始,雖然美聯儲嘴上說還有加息的可能性,但已有意釋放出超市場預期的壞消息,打壓長期美債收益率的上漲。例如,非農就業人數差於預期,新增就業人數為15萬人,創近兩年來的最低點。上周披露的10月CPI資料差於市場預期,令市場大跌眼鏡,確立了長期美債見頂轉向的趨勢。

現在來看,美聯儲的預期管理已有成效,短期最抑制創新藥的利率已有明顯緩解。

華爾街大行也開始押注不再加息,局部開始交易明年6-7月將降息50bp,2024年全年至少降息100bp。長期美債收益率也創下近3個月以來的新低,跌回至4.4以內的區間。

隨著美國10月CPI超預期走弱,上周宏觀事件釋放積極信號,人民幣匯率也隨之走強。過去一周裡,匯率已從7.3關口收復至7.13,帶動了A/H股的上漲,港股在匯率上的壓力也減輕了。

不過對於絕大部分投資者來說,創新藥的機會雖好,但行業裡難免有極端的例子出現,散戶投資者通過什麼方式來參與,是更重要的一點。

例如,我們上周提到的(HK:9966),雖然這支創新藥近3個月漲近70%,但由於公司的揭盲資料失敗,管理層提前將失敗消息洩漏給大資金,大資金搶跑賣出,兩天內大跌50%,只留下散戶投資者一臉懵的受傷慘重,投資者如何避免這種大雷是重點之一。

並且,現階段醫藥投資已經越來越專業,難度也越來越高。例如創新藥等細分賽道,即使是業內專業人士也無法給出準確的判斷。所以,想參與港股本輪以創新藥為旗手的反彈行情,散戶投資者可以透過ETF基金的方式來參與。

事實上,即使是專業的機構也是如此。

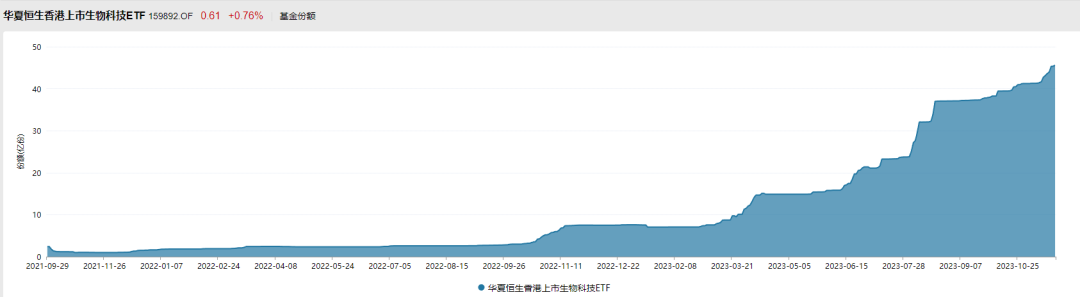

從恒生醫藥ETF (SZ:159892)的基金份額增長趨勢看,年初至今增長超過3倍!而考慮到國內公募基金發行的慘澹看,恒生醫藥ETF瘋狂的份額增長不排除大部分是機構買起來的。

從美股市場的標普生物科技ETF(XBI)看,長期漲幅也絲毫不輸給個股,也不存在管線失敗的市值歸零風險。

也就是說,創新藥投資的精髓在於分散和確定性,賠率是這個行業的基本常識,並非核心抓手。因此,通過恒生醫藥ETF參與港股創新藥行業將是更好的選擇。