創紀錄5.7萬億美元“四巫日”壓境美股! 中東戰火升級之際 波動風暴一觸即發

蔚來汽車 (NYSE:NIO)昨日公佈2022年Q1財報,財報顯示,蔚來在2022第一季度實現營業收入約99.1億元,同比增長24.2%;淨虧損為17.8億元,環比收窄16.8%;現金儲備為533億元;車輛銷售收入約92.44億元,較2021年第一季度增長24.8%。

總的來說,在疫情的衝擊之下,營收能維持八個季度的正增長,屬實不易。虧損方面也有所收窄。而蔚來的現金儲備較為亮眼,達到了533億元,高於小鵬417億元。蔚來依舊是“蔚小理”中現金流最充裕的一家。

擁有充裕現金流的蔚來,將在未來持續擴大研發投入。蔚來在今年Q1研發總投入超15.14億元人民幣。而理想為13.7億元,小鵬為12.2億元。

再看新車交付量方面。財報顯示,車輛銷售方面,2022年第一季度交付量為25768輛,包括4341輛ES8、13620輛ES6、7644輛EC6及163輛ET7,同比增長28.5%,環比增長2.9%。

在多個車型的協同發力下,蔚來在一季度完成25768台的交付,同比增長37.6%,而季度交付量創下新高。截止5月31日,蔚來已經累計交付新車204936台。

蔚來創始人李斌表示:我們在今年一季度達到創歷史新高的季度交付量25768輛,並且在今年5月將達成超過20萬台車輛交付的里程碑,這自首次交付以來不到4年的時間。

二季度開始,疫情的反復不斷衝擊各家車企的供應鏈,導致各家車企供應鏈波動,各家車企面臨著交付的挑戰。

但李斌表示:在今年5月,能見證到市場對蔚來互補產品的強勁需求,並於5月將創下新增訂單的歷史新高。

能在各家車企艱難的二季度中創下新增訂單的歷史新高,表現已經不錯,主要歸功於刺激汽車消費的政策。

李斌表示,從6月份開始供應鏈和整車生產已經基本恢復正常,包括上海在內的多個重要市場的交付工作也已經步入正軌,6月份開始我們將加快車輛生產和交付工作,預計2022年第二季度的總交付量為23,000到25,000輛。”

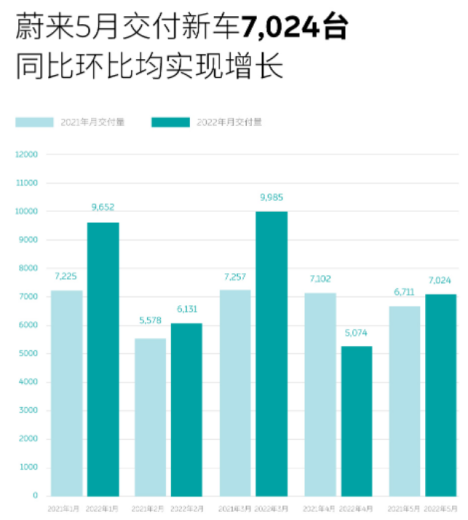

我們從李斌預計的23000輛來估算,4月蔚來的交付量為5074台,五月則為7024台。那麼六月蔚來的交付量打底都有10902台往上。

李斌表示,目前公司供應鏈和整車生產已經基本恢復正常,隨著後續車輛交付,預計毛利率方面將在三季度開始反彈。

李斌還提到,6月份開始,蔚來供應鏈和整車生產已經基本恢復正常,包括上海在內的多個重要市場的交付工作也已經步入正軌。

江淮蔚來F1工廠目前已經全面恢復到疫情之前的產能水準,並將配合新產品的量產和爬坡逐步提高實際產出。位於NeoPark的F2工廠已實現生產線全線貫通,進入造車驗證階段,將按計劃於今年第三季度正式投產。

總的來說,蔚來正在走出疫情帶來的困境,產能方面已恢復正常。而受疫情影響最深的二季度,新增訂單方面也創下歷史新高,算是給到投資者一顆定心丸。

李斌在電話會議上強調道,蔚來在二季度的新增訂單能創下歷史新高,跟近期政府出臺促進汽車消費等政策有密不可分的關係。

雖然政策面上,推動新能源汽車的力度不如從前,也不及這一輪油車的補貼。但政策的落地,也有進一步促進高端電動汽車的需求。

李斌表示,蔚來5月新增訂單創下新高,尤其ET7訂單表現強勁,有信心實現下半年交付量的快速攀升。ET5現有的訂單數非常理想,超過了今年的預計生產量。

預期於2022年9月開始交付ET5。此外,我們將於6月推出基於蔚來2.0技術(NT2.0)的全新中大型五座SUV ES7,進一步豐富我們的產品組合,並預計將於8月下旬開始交付。

總體的新增訂單來看是好的,但疫情始終是侵蝕到利潤端。

蔚來毛利率方面,2022Q1為14.6%,低於2022Q4和2022Q1的17.2%、19.5%。本來就不高的毛利率,還比去年同期低了接近5%,能看出疫情對電動汽車產業鏈的影響有多深。

李斌表示整個電動車行業都面臨著電池、晶片等材料價格上漲的問題,蔚來也不能倖免。而公司二季度電池成本顯著上漲,在疫情最嚴重的四月達到高點。

為了緩解疫情帶來的成本壓力,當時各家車企都決定進行價格調整,蔚來也不例外。隨著後續車輛交付,預計毛利率將在三季度開始反彈,所以二季度的毛利率表現大概率會更低。

在電池方面,李斌表示蔚來的電池研發投入過去一段時間顯著增加,2024年的下一代車型將會搭載800V高壓快充可換電的電池包。

蔚來表示計畫在2024年下半年投產新的電池包,具體的製造策略是自製加外采,這對增加公司的競爭力和盈利能力是非常重要的。公司將持續加大動力電池相關領域的投入。

看完蔚來整體,我們再來看蔚小理三家的對比。

蔚來是蔚小理三家之中唯一一家營收沒有下降的車企。但實際上,蔚來營收方面的增速一直都在放緩。

2021年蔚來四個季度的營收分別為80億元、84億元、98億元和99億元。從第二季度開始較上一季度環比增幅僅為5%、17%和1%。

而相比之下,理想四個季度營收分別是36億元、50億元、78億元和106億元。從第二季度開始較上一季度環比增幅為39%、56%和36%。

小鵬四個季度營收分別為30億元、38億元、57億元和86億元。從第二季度開始較上一季度環比增幅則為27%、50%和51%。

看似表面蔚來的營收沒有下降,但實際上蔚來全年的營收爬坡最為緩慢已顯而易見。不僅如此,其在第四季度的營業額也被理想反超。

從去年的整車交付量來看,能反映出蔚來的產能不足。

資料顯示,2021年前兩個季度,蔚來交付車輛達20060台和21896台。相比之下,理想和小鵬的交付數均沒有突破兩萬大關。

然而,到了第三季度,蔚來交付整車24439台,雖與自身比較有所提升,但卻被理想的25116台和小鵬25666台的交付量反超,從交付冠軍的寶座上退下。

直到今年的第一季度結束,蔚來也沒有坐回交付冠軍的位置,第一季度“蔚小理”三家的交付車輛的資料分別為25768台、34561台和31716台。

結語

三家對比來看,蔚來的營收雖然沒下滑,但交付量及利潤方面依舊是舊病。目前尚未解決,二季度的利潤及交付量表現肯定也不會好。

對於蔚來需要改善的舊病,李斌都押寶在了三季度。三季度將是蔚來發力追趕交付量及利潤的時候。三季度的表現,對蔚來至關重要,也是蔚來能否縮小三家差距的一季。

執著於換電的蔚來,能否換出一個未來?