亞太股市遭遇「黑色星期一」,韓日期指雙雙熔斷!特朗普最後通牒引恐慌

過去很多年,白酒是牛股輩出的超級黃金賽道,茅五瀘洋汾舍鬼均上漲了數十倍。而同作為酒類的啤酒,卻曾是很多投資者的噩夢。

2018年之前的10多年,重慶啤酒 (SS:600132)一直趴在地上,而之後的3年內一度大漲超過1000%。另外,青島啤酒 (SS:600600)同期一度大漲超310%,珠江啤酒 (SZ:002461)一度大漲超240%。

目前,啤酒位於食品飲料大行業估值之首,整體PE為43倍,高於白酒的31倍,更是遠高於調味品、乳製品、烘焙食品、軟飲料、肉製品等。

資本市場究竟是如何看待當前的啤酒賽道?未來還具備長期的投資價值嗎?誰會成為啤酒中的茅臺?

01好生意?

對於價值投資者而言,一筆好的投資最重要的是定性分析,因為它直接決定了投資的成敗。而定量分析做多少是多少,無非是賺多賺少的問題。

我認為,定義分析最重要的是研究行業的門檻(供給端)以及行業中長期的成長性。因為這決定了這是一筆30%的投資,還是一筆3-5倍的投資。

啤酒是一門好生意嗎?

過去很多年不是,現在是,未來幾年內都會是。

行業發展一般會經歷4個階段。第一階段是需求爆發,供給爆發,就如當前的新能源汽車與光伏。第二階段是需求放緩,供給繼續擴張。行業競爭態勢會惡化,往往避免不了慘烈的價格戰。第三階段是需求萎縮,供給萎縮。行業在經歷至暗時刻之後,有可能出現老大淨利率維持在很低的水準,老二不賺不虧,老三扛不住退出市場。第四階段是需求復蘇,供給穩定。當落後的中小玩家紛紛退出市場之後,行業裡的大玩家瓜分整個市場,供給相對穩定,盈利能力反而上行。

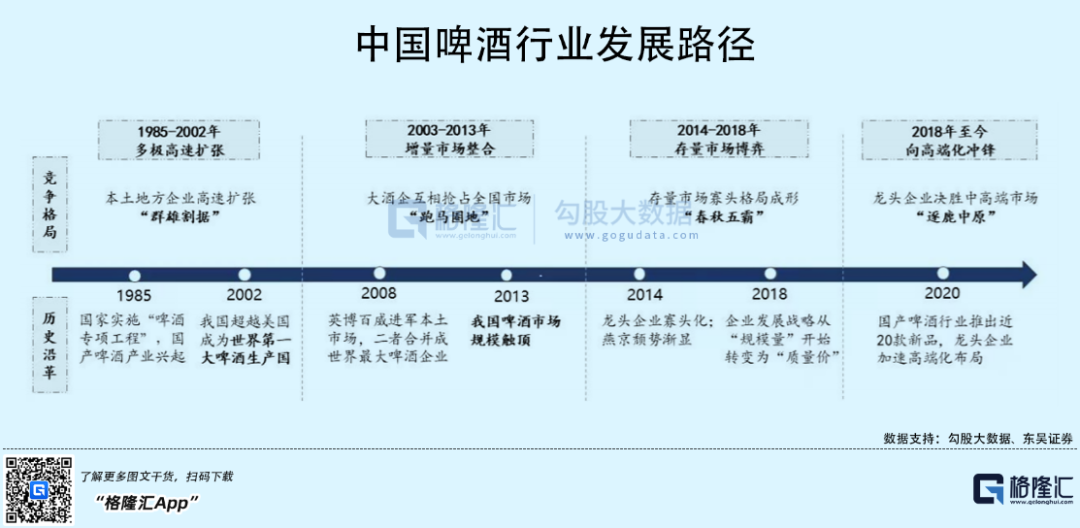

啤酒也經歷過這樣的行業變遷。1985-2002年,行業發展早期,由於運輸半徑等因素,啤酒廠遍佈全國,地方勢力割據。2003-2013年,大中型啤酒廠開始“跑馬圈地”,疊加海外啤酒巨頭進軍中國,開啟大規模的兼併戰;2014-2018年,全國啤酒市場格局逐步形成“春秋五霸”——華潤啤酒、青島啤酒、燕京啤酒、重慶啤酒以及百威啤酒。它們曾瘋狂擴產能,價格大廝殺。殺得最慘烈的時候,市場最好的兩家啤酒企業——華潤和百威淨利率水準降低到2-3%的水準,而過往往往有15%-20%的淨利回報。

2018年開始,五大啤酒廠不再內卷,形成默契走高品質發展之路——從追求量轉變為追求價。這也迎合了消費升級的大趨勢,從爽飲到追求喝好酒的轉變。按照我們上面的劃分,啤酒行業顯然也進入了第四階段,供給穩定,行業市場的5大玩家幾乎瓜分整個市場,且紛紛持續提價,盈利能力以及確定性抬升。這亦是最近3年啤酒龍頭漲幅驚人的重要邏輯。

2013-2021年,中國啤酒行業規模並無增長,但結構變化很大。2018年,行業銷售規模僅1474.5億元,較2015年高點大幅縮減422億元,也可見那些年啤酒的“價格戰”有多麼激烈。隨後巨頭們紛紛開啟中高端化進程,行業規模快速上升至2021年的1794.9億元,回升320億元。

中國啤酒銷量早於2013年見頂,從5058.2萬千升持續回落至2020年4261萬千升,7年累計下滑15.8%。同期產量從2013年的5061.5萬千升回落至2020年的3411.1萬千升,累計下滑32.6%。

縮量的同時,中國啤酒自從2018年開啟10年來首次全行業的普遍提價(上一次是2008年),即行業停止價格戰,正式開啟高端化的進程。2018-2019年,華潤和青島的噸價分別提升11.92%、5.02%。在2021年下半年,華潤勇闖天涯系列再度提升10%左右,百威亞太調整部分產品價格約3%—10%。

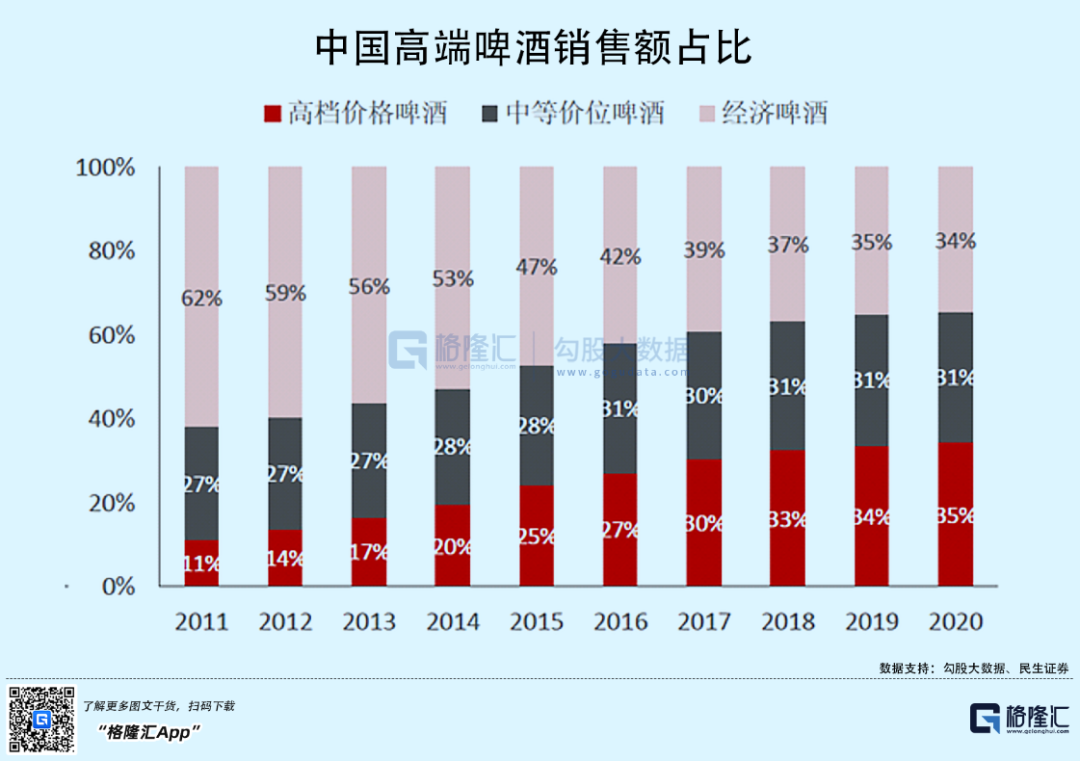

高端啤酒銷售規模自從2018年開始有明顯提升,2020年已經占到了35%,首次超越中端與低端啤酒的占比。細分看,高端市場外資品牌佔據強勢地位。其中,百威亞太2020年噸價將近5000元,而國內企業普遍為3000元,與國外發達國家的6000-7000元還有較大提價空間。零售單價來看,2021年中國內地啤酒為2.4美元/升,而同期新加坡、臺灣、香港、韓國、日本各為14.8、6.1、5.6、5.4、5.1美元/升。

啤酒幾乎在複刻白酒賽道的演繹路徑。白酒產量峰值在2016年,彼時年產量為1358萬千升,此後產量一路下降,到2021年僅為715.63萬千升,較高點大幅回撤47.3%。縮量的用時,價格持續上漲,規模以上酒企平均噸價從2016年的4.51萬快速攀升至2020年的7.88萬,漲幅高達75%。尤其是2018年開啟瘋狂上漲模式,幾乎與啤酒同步。

啤酒幾乎跟白酒一樣,永續經營模式,先款後貨,有大量的預收賬款,很少的長短期借款,可以賺取大量的自由現金流,具備長期高額分紅的基礎。

綜上來看,啤酒進入行業發展第四階段,供給穩定,持續走向高端化,盈利能力大幅提升,確定性也很強,是一門不錯的生意。

02啤茅是誰?

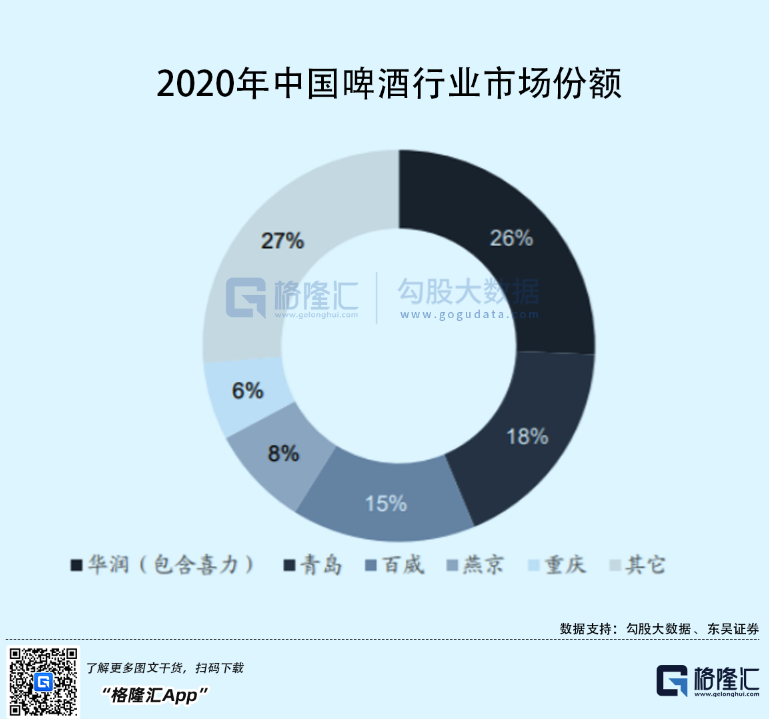

啤酒行業經歷了激烈的價格戰之後,現在市場格局趨於穩定。按照2020年終端銷量口徑統計,華潤(含喜力)占比高達26%,青島占比18%,百威占比15%,青島占比8%,重慶啤酒占比6%。相當於行業TOP5占比全行業銷量的73%。不過,在高端市場中,百威英博銷量占比高達41.9%,嘉士伯(已注入重慶啤酒上市公司主體)占比19%,其次是青島啤酒、華潤旗下的喜力。

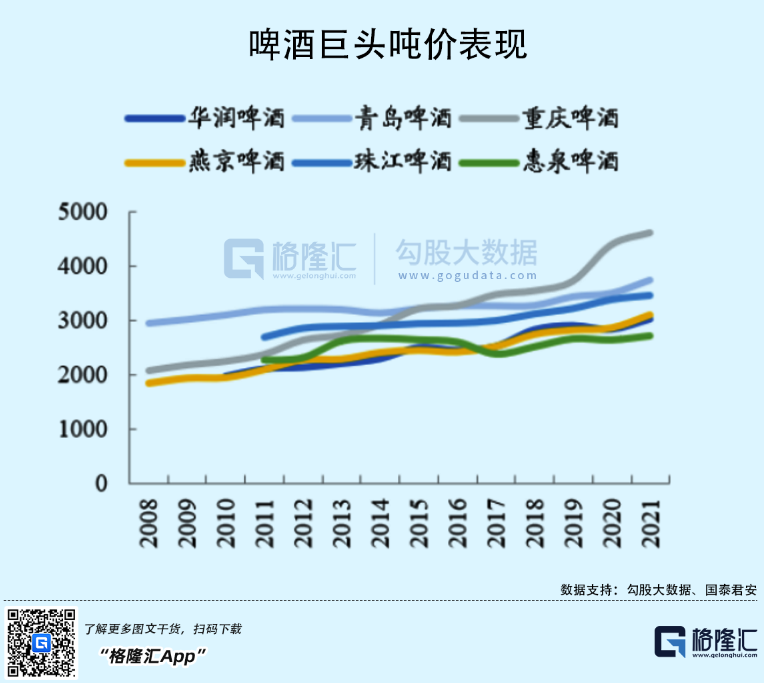

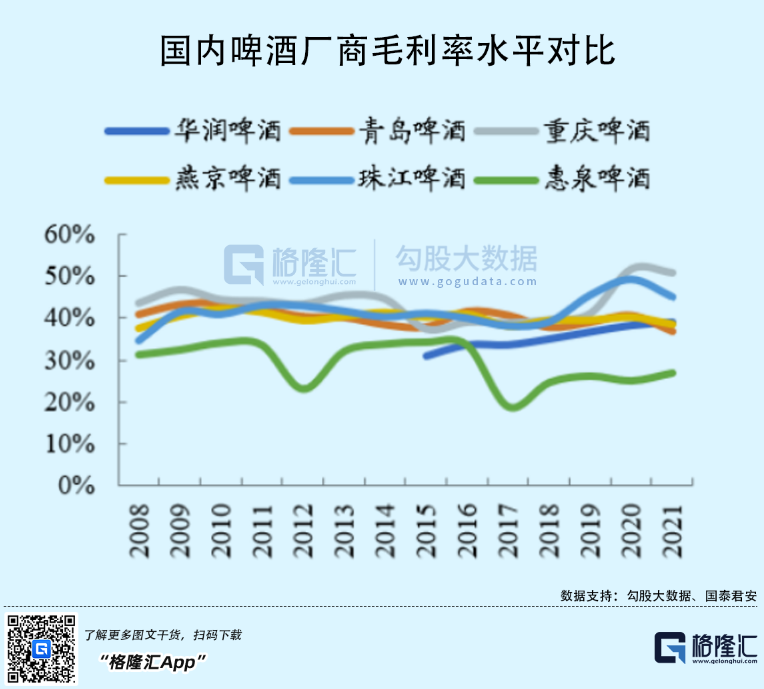

從單價看,百威高達4910元/噸,其次是重慶啤酒的4703元/噸,後者主要是嘉士伯注入上市主體中,明顯抬升了噸價水準。而後是青島、燕京、華潤等廠商,噸價均在4000元以下,與前兩者有較大差距。

噸價高低決定了盈利能力的強弱。重慶啤酒的毛利率從2018年的39.9%持續攀升至2021年的50.9%,大幅上升11%,珠江啤酒從40.55%抬升至2021年的44.95%(2020年為50.2%),華潤從35.1%上升至39.2%,而青島、燕京啤酒同期毛利率變化則不大。

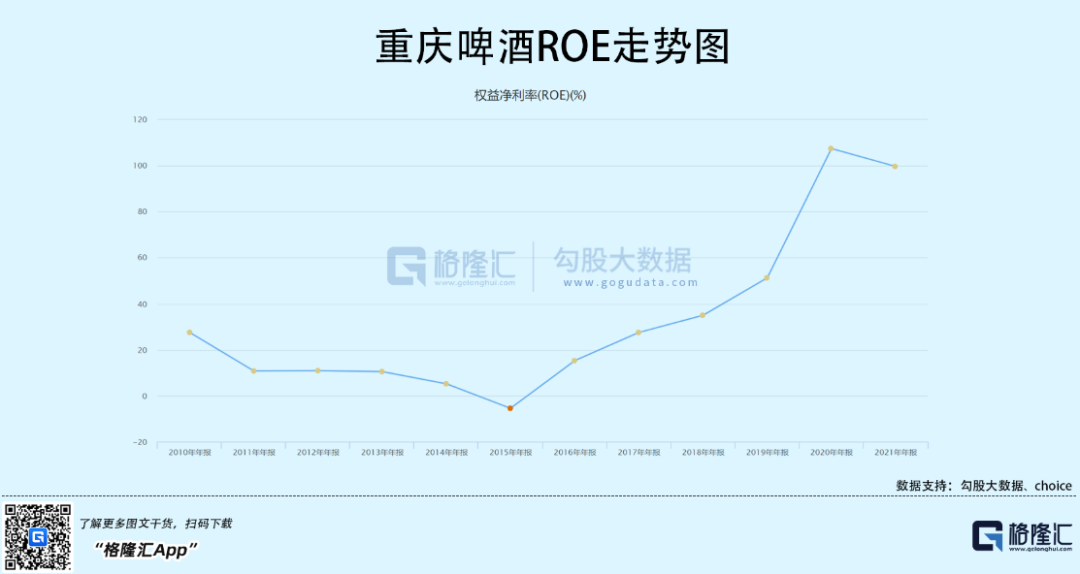

2021年,重慶、珠江、華潤、青島、燕京銷售淨利率分別為18.3%、13.8%、13.75%、10.79%、2.45%。淨資產收益率(ROE)方面,2021年分別為99.68%、6.7%、20.1%、14.5%、1.7%。

其中,重慶啤酒ROE尤為高企,主要邏輯是權益乘數翻了3倍之多(從2019年的2.66升至9.03)。2020年,嘉士伯注入重慶啤酒,提高了總資產規模,進而提升了權益乘數。不過,在2019年及以前的3年內(2016-2019年),ROE也從15.26%持續攀升至51.25%。

2013年,嘉士伯要約收購增持重啤至60%。成為控股股東之後,開啟了一系列的降本增效動作。2014年-2016年,重啤密集關閉低效率工廠,包括重慶本土、廣西、安徽、貴州、浙江等地。在2016年,重啤以100萬元的價格把佳辰生物賣給了孟德爾基因(累計投入過億,2011年12月曾製造過9個跌停板的慘案,進而有“關燈吃面”的原始悲情故事),更加聚焦啤酒業務。

在這一系列動作之下,總資產周轉率整體向上走,主要是存貨以及固定資產整體向上帶動的。當然,期間貢獻ROE增長的主要還是來源於淨利率水準的快速提升,從2016年的4.38%抬升至20.34%。當然,這亦是走高端化戰略的結果。

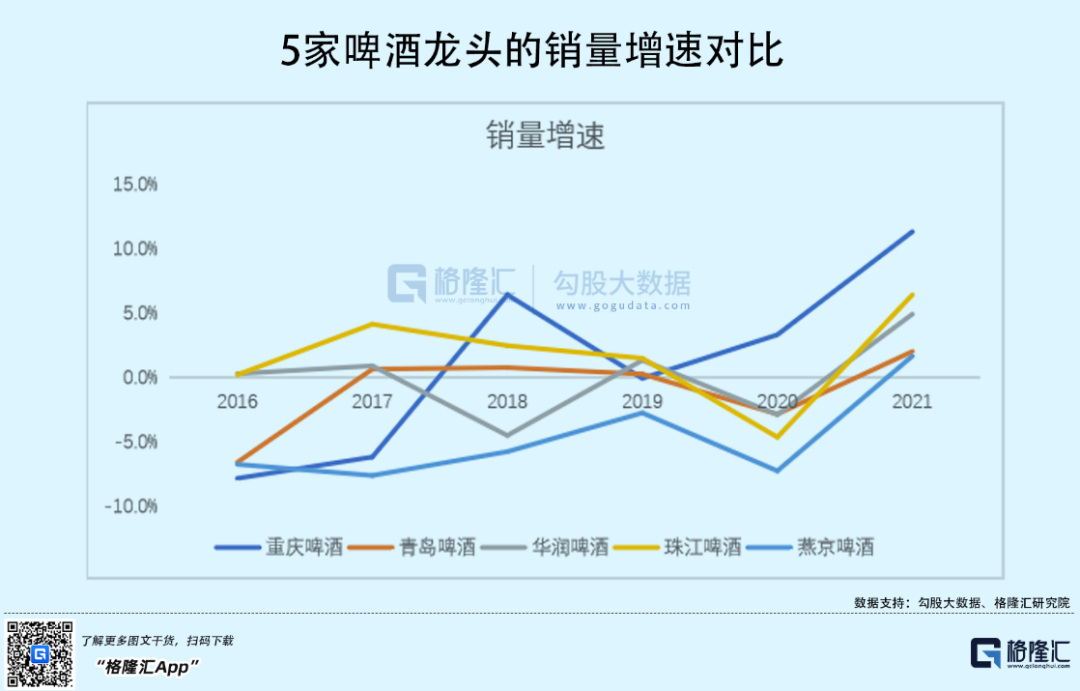

綜上來看,刨除百威,重慶啤酒在國內幾家巨頭中盈利能力是最強的,主要邏輯是高端化做得相對最好。根據最近幾年的資料看,重慶啤酒的銷量也同步放大,而其餘幾家巨頭高端啤酒放量,而中低端縮量,業績增速要明顯低於重啤。

我認為,重啤的成長性以及盈利能力相對最強,它或許就是啤酒賽道中的茅臺。當然了,重啤相較于其它競爭對手的優勢並沒有茅臺對於五瀘洋等一二線酒企那麼大。

03尾聲

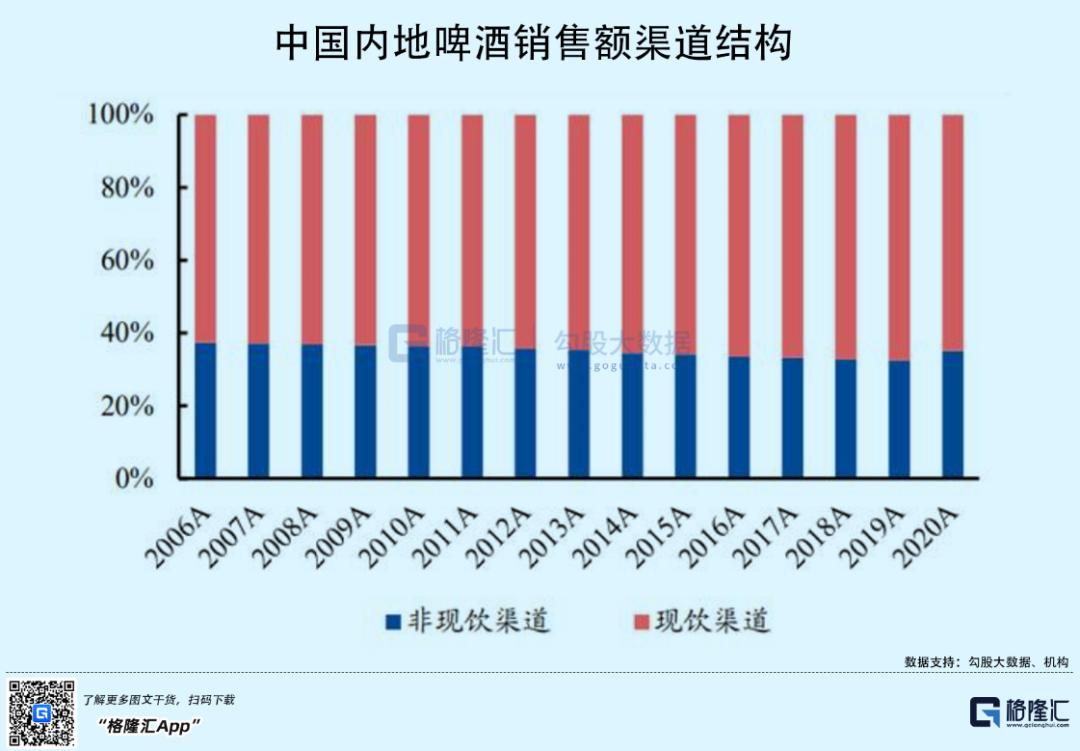

目前,投資啤酒股也面臨一些風險因素。首先是宏觀經濟增長壓力較大,社會整體消費比較疲軟,疊加全國疫情局部反復,啤酒的現飲(主要為餐飲、夜場、酒吧等)管道會受到不同程度的衝擊。

疫情之前(2019年),啤酒現飲銷量占比為51.4%,非現飲為48.6%。而疫情後的2020年,現飲銷量占比為48%,同比下滑3.4%,首次低於非現飲管道。銷售額口徑,現飲5年來占比均在65%以上,但疫情後的比例有不小下滑。現飲管道銷售價格更高,尤其是夜場、高端餐飲中啤酒加價率普遍在100%-200%。如果因為疫情反復亦或是整體消費環境拖累,對於啤酒行業整體的復蘇以及提價會產生不小的壓力。

啤酒跟白酒不一樣,超高端也就13元以上,高端為9-13元,中高端為7-9元,主流為4-7元,低端低於4元。終端售價並不算太高,比較容易受到原材料的衝擊。

啤酒生產成本最高的是包材(鋁、玻璃、瓦楞紙等),占比總成本的51%,其中鋁就占8%-13%。另外,麥芽約占總成本的12%。

當前,鋁的價格仍然維持2006年以來的高位水準,現價相較於2018-2019年的平均價格上漲50%。芝加哥期貨交易所的小麥期貨在今年3月一度升高至13.65美元/蒲,而2008年以來以來從未超過10美元。現價仍有10.74美元,較2017年初上漲超過160%。

俄烏衝突已經超過100天,目前還有持續下去的跡象。原材料的大幅上漲,對於啤酒的盈利能力會產生不小的衝擊。

從交易層面看,投資風險是啤酒龍頭的估值水準。當前,燕京啤酒65倍,重慶啤酒50.5倍,青島啤酒38.5倍,華潤啤酒28.9倍(港股)。整體來看,估值上並不便宜,有些還挺貴的。

好生意好公司往往沒有特別好的價格。高瓴舊將李嶽在一次分享中這樣來看待此問題:今天如果這家公司是值100塊錢,市場給了130元,短期看是有點被高估的。但是如果這公司5年後市值1000塊錢的,那今天的130塊錢就是被低估了。

不過,不同投資者有不同的投資風格與投資週期,啤酒賽道值得重視,但同樣要警惕其中蘊藏的一些風險。