隔夜美股 | 特朗普稱美國將“狠狠”打擊伊朗 道指創去年4月來最大單日跌幅 美光科技(MU.US)跌9.9%

4月11日央行披露的多項資料均好於預期。

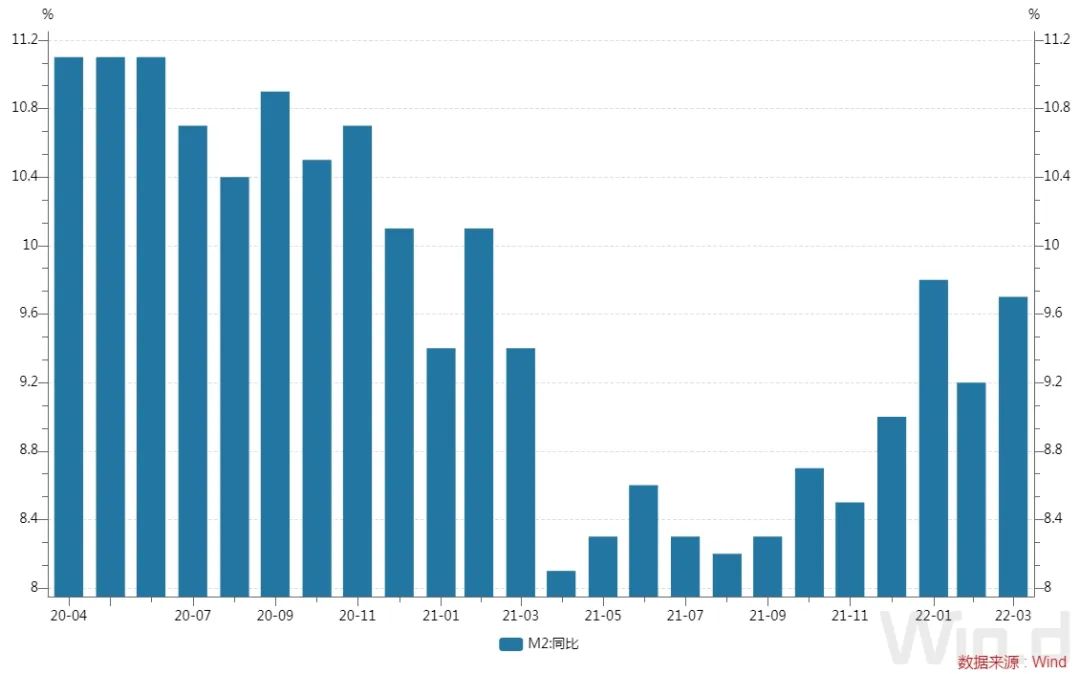

3月末,廣義貨幣(M2)餘額249.77萬億元,同比增長9.7%,預期9.1%,增速分別比上月末和上年同期高0.5個和0.3個百分點。

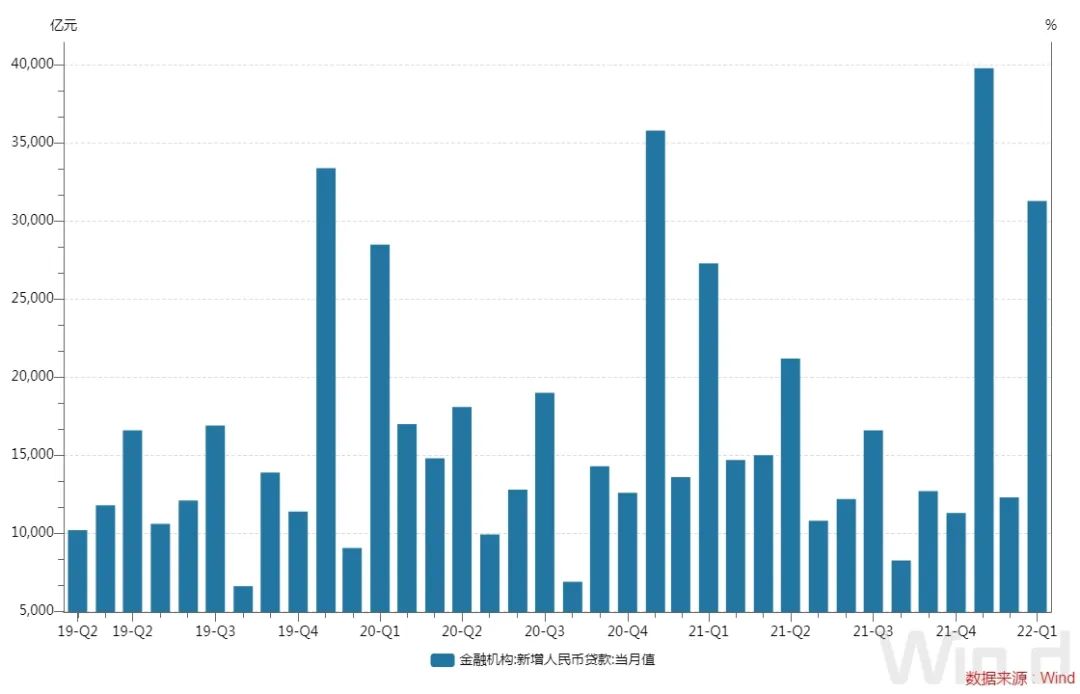

3月份,人民幣貸款新增3.13萬億元,同比多增3951億元,預期2.64萬億元,前值1.23萬億元。

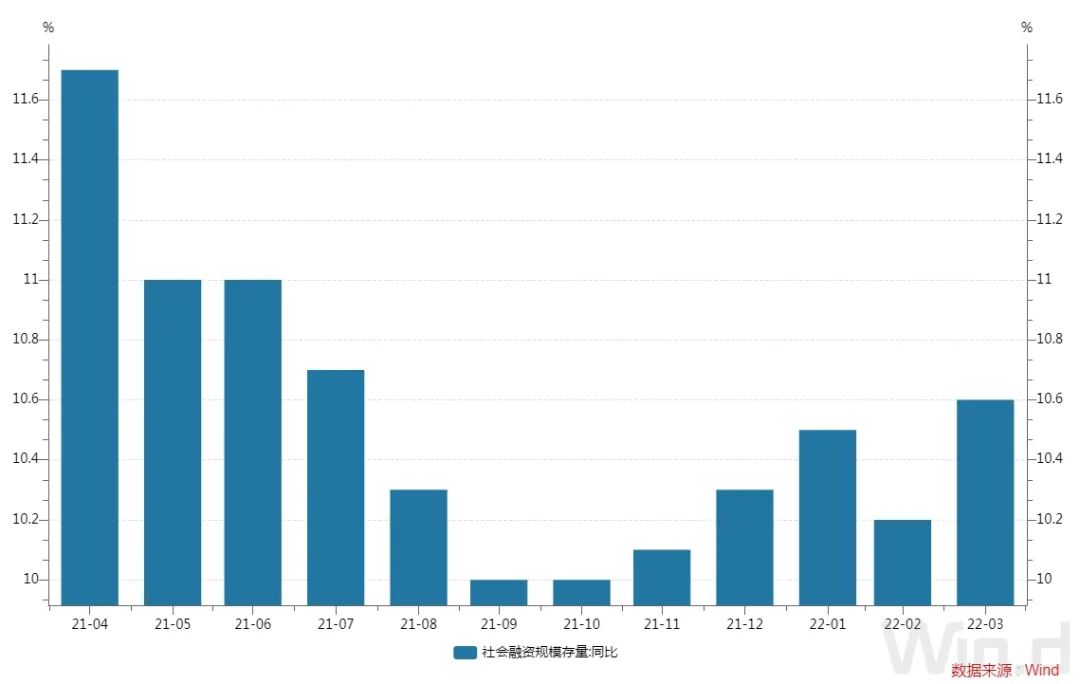

3月末,社會融資規模存量為325.64萬億元,同比增長10.6%,增速創近8個月新高。

市場人士認為,人民幣新增貸款額和社會融資規模增量同步回升,表明國內的貨幣政策保持流動性合理充裕,寬信用效用明顯。

3月M2同比增速擴大至9.7%,好於預期

4月11日,央行發佈《2022年一季度金融統計資料包告》顯示,廣義貨幣增長9.7%,預期增長9.1%,狹義貨幣增長4.7%。

3月末,廣義貨幣(M2)餘額249.77萬億元,同比增長9.7%,增速分別比上月末和上年同期高0.5個和0.3個百分點;狹義貨幣(M1)餘額64.51萬億元,同比增長4.7%,增速與上月末持平,比上年同期低2.4個百分點;流通中貨幣(M0)餘額9.51萬億元,同比增長9.9%。一季度淨投放現金4317億元。

人民幣貸款新增3.13萬億,好於預期

4月11日,央行發佈《2022年一季度金融統計資料包告》顯示,3月末,本外幣貸款餘額207萬億元,同比增長11%。月末人民幣貸款餘額201.01萬億元,同比增長11.4%,增速與上月末持平,比上年同期低1.2個百分點。

一季度人民幣貸款增加8.34萬億元,同比多增6636億元。分部門看,住戶貸款增加1.26萬億元,其中,短期貸款增加1943億元,中長期貸款增加1.07萬億元;企(事)業單位貸款增加7.08萬億元,其中,短期貸款增加2.23萬億元,中長期貸款增加3.95萬億元,票據融資增加8027億元;非銀行業金融機構貸款減少81億元。3月份,人民幣貸款增加3.13萬億元,同比多增3951億元。

中國證券報援引光大銀行金融市場部分析師周茂華對此表示,從3月信貸結構看,居民信貸同比少增,短期、中長期貸款同比少增,主要是國內局部散發疫情對需求有一定的影響,同時,國內房地產市場整體處於恢復階段,房地產銷售恢復常態需要時間。

展望後續,王一峰認為,隨著疫情擾動減弱、項目開工增加、住房銷售逐步回暖,4月信貸投放料大體穩定。

社融規模增量創近8個月新高

4月11日,央行官網發佈資料顯示,初步統計,2022年一季度社會融資規模增量累計為12.06萬億元,比上年同期多1.77萬億元。其中,對實體經濟發放的人民幣貸款增加8.34萬億元,同比多增4258億元。

初步統計,3月末社會融資規模存量為325.64萬億元,同比增長10.6%,增速創近8個月新高。其中,對實體經濟發放的人民幣貸款餘額為199.85萬億元,同比增長11.3%。

3月CPI同比漲1.5%,PPI漲8.3%

同一天,國家統計局公佈的通脹資料同樣備受關注。

3月份CPI同比上漲1.5%,環比增速持平;3月份PPI同比上漲8.3%,環比增速上漲1.1%;3月份核心CPI同比上漲2.1%,環比回落0.1%。

國泰君安固收團隊對此點評稱,整體來看,3月份通脹資料略高於此前市場的一致預期,主要受國內疫情和海外地緣政治影響。雖然資料略高於市場預測,但基本符合市場預期,且3月份核心CPI環比再次回落,通脹不是當前國內貨幣政策的掣肘因素。

從PPI來看,3月份原油價格上漲推動工業消費品價格大漲。3月份PPI環比上漲1.1%,漲幅較上月擴大0.6個百分點。3月份PPI同比上漲8.3%,漲幅較2月回落0.5個百分點,其中翹尾因素影響6.8個百分點,新漲價因素影響1.5個百分點。

東方證券認為,3月起受疫情影響,部分蔬菜產區出現疫情,到地頭收購難度增加,加上豬肉基數下行以及運輸成本抬升,二季度食品項對CPI的拖累會逐漸減輕。如果年中油價依然高企,則CPI可能在“豬油共振”下走高。

下一步貨幣政策怎麼走

國泰君安固收團隊認為,當前通脹並不是影響貨幣政策的關鍵原因,雖然大宗商品漲價仍有衝擊,但年內PPI下行趨勢相對確定,核心CPI低位徘徊,通脹並不會掣肘貨幣政策。另外,4月11日中美10年期國債利差倒掛,但從貨幣政策角度看,人行重“滯”、美聯儲重“脹”,疫情週期導致兩國經濟週期和金融週期長期錯位,國內週期領先海外週期至少兩個步幅。4月國常會後國內貨幣政策進一步寬鬆的空間仍然不小,對國內債券市場可以相對樂觀一些。

21世紀經濟報導援引東方金誠首席宏觀分析師王青認為,下一步按照穩增長“政策措施靠前發力,適時加力”的要求,二季度降准降息的概率在加大。其中,降准能夠切實提升銀行放貸能力,而降息則有助於激發實體經濟融資需求,同時也是緩解樓市下行的關鍵所在。預計全面降准和政策性降息有望最早在4月落地,這將引導後續金融資料延續總量回暖勢頭,信貸和社融結構也將逐步改善。

另據中國證券報報導,交通銀行金融研究中心首席研究員唐建偉表示,3月以來,地緣衝突、大宗商品價格異動等外部衝擊因素放大,國內經濟則面臨疫情因素的考驗,對貨幣信貸寬鬆的需求增加。後續適時降准、降息仍有必要,以切實擴大新增貸款規模,發揮寬信用效力。

此前,央行貨幣政策委員會2022年第一季度例會指出,要穩字當頭、穩中求進,強化跨週期和逆週期調節,加大穩健的貨幣政策實施力度,增強前瞻性、精准性、自主性,發揮好貨幣政策工具的總量和結構雙重功能,主動應對,提振信心,為實體經濟提供更有力支援,穩定宏觀經濟大盤。

4月6日舉行的國常會指出,要適時靈活運用多種貨幣政策工具,更好發揮總量和結構雙重功能,加大對實體經濟的支援;一是要加大穩健的貨幣政策實施力度,保持流動性合理充裕;二是要研究採取金融支持消費和有效投資的舉措,優化保障性住房金融服務,保障重點專案建設融資,推動製造業中長期貸款較快增長。