隔夜美股 | 特朗普稱美國將“狠狠”打擊伊朗 道指創去年4月來最大單日跌幅 美光科技(MU.US)跌9.9%

通脹回歸

14年前的金融危機和去年以來突然暴升的通脹,都驚嚇到了金融領域的專家。兩者都是起源於美國,然後波及全球。

這是國際清算銀行總經理Agustín Carstens 在本週二發表演講稱,通脹回歸,就像2008年的金融危機一樣,最終可能會從根本上改變政策制定者的思維方式和優先事項。

Agustín Carstens 之前也是墨西哥央行行長,他還說:“我們需要對通脹環境正在發生根本性變化的可能性,持開放態度。我們用來解讀20世紀90年代以來經濟發展的視角,可能不再夠用。”

一種根深蒂固的觀念認為,金融危機主要是市場的一次自我調節,個股和板塊大跌但不對金融系統造成更加廣泛的影響。Agustín Carstens認為,類似地,在大流行之前的幾十年裡,通脹也是自我糾正的,一個板塊的價格波動很少會波及到更廣泛的通脹趨勢。央行們學會了“看穿”供給衝擊,而不是提高利率來應對。

Agustín Carstens指出,之前幾十年的“低通脹環境給了央行很大空間,讓它們可以更加重視經濟增長和充分就業等其他目標。央行們也認識到低利率可能引發金融不穩定,總部位於瑞士的央行財團國際清算銀行(BIS)經常警告這一點。但通脹通常不是央行需要權衡的一部分”。

現在與90年代有什麼不同?

首先,通貨膨脹的回歸複幾乎是普遍預料不到的,包括國際清算銀行也始料未及。2021年的美國通脹率比年初預期的高出個五個百分點,歐元區則上升了四個百分點。Agustín Carstens指出,預測往往是錯誤的,但去年的錯誤“超出了許多人認為合理的範圍”。

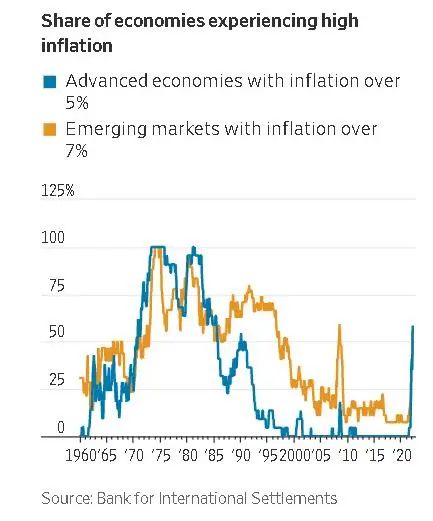

其次,通脹的回歸雖然在美國最為明顯,但卻是全球性的。目前,58%的發達經濟體的通脹率超過5%,55%的新興經濟體的通脹率超過7%。這並不全是能源造成的:不包括能源在內的通貨膨脹也普遍加速。這表明,美國去年的刺激計畫等美國特有的因素,可能只能解釋通脹上升的一到兩個百分點。至於其他方面,則需要考慮全球因素。

Agustín Carstens 還注意到,新冠疫情封鎖解除後,需求反彈比預期更加快速,有一份原因是歐美等國家實施了廣泛的經濟刺激,這也意味著事實上的經濟復蘇要微弱得多。

疫情還將需求從服務轉向了商品。隨著商品需求超過產能,價格飆升,但這並沒有被服務業的通貨緊縮所抵消,服務業的需求疲軟,價格往往“有粘性”大多數經濟模型都忽略了這一點,因為它們將通脹基於總需求水準,而不是其構成。

最令人驚訝的是供應對需求復蘇的反應遲緩,這與金融危機後的情況相反。卡斯滕斯解釋說:“錯開的封鎖擾亂了全球價值鏈和物流網路,揭示了‘即時制’製造系統的‘脆弱性’。”

石油和其他大宗商品的供應受到低投資的影響,以及一些生產商不願提振產量,這些生產商因之前的價格下跌而傷痕累累。一些產業的供應瓶頸,比如半導體的供應,波及面很廣,“因為它們發生在生產鏈開始時的項目中,而這些專案是下游生產其他商品和服務所必需的”。

這讓人想起了金融危機,當時美聯儲最初認為次級抵押貸款違約將得到遏制,因為它沒有意識到一個相互關聯、高杠杆率的金融系統如何放大其影響。

Agustín Carstens 認為,供應驅動的價格上漲的更大風險取決於整體環境。從統計學上講,在高通脹環境下,價格之間存在高度相關性,即一種價格的上漲會波及到其他價格。相比之下,低通脹環境往往在很大程度上是自我糾正的:個別商品的價格大幅上漲可能會在一段時間內加劇通脹。但如果其他價格不做出反應,通脹最終會下降。在談判工資時,人們不會考慮低通脹。因此,一個部門價格上漲的突然衝擊不會引發工資-價格螺旋上升。

我們現在是否正在從低通脹環境轉向高通脹環境,是各國央行面臨的最大問題。美聯儲不這麼認為,理由是長期通脹預期仍然穩定。不過,國際清算銀行看到了一些令人不安的跡象:一個板塊的價格上漲正越來越多地蔓延到其他板塊。幾十年來,價格對工資的影響一直在穩步下降,現在卻在上升。

Agustín Carstens 建議,如果公眾對通脹的心態發生了改變,那麼央行也必須改變。

如果說還有一線希望的話,那就是各國央行在20世紀70年代看到了這樣的通脹,並且知道如何避免重演,就像對大蕭條的瞭解幫助它們避免了2008年的重演一樣。即便這樣,2008年的這段經歷也並沒有因此變得更愉快。