宏觀經濟的陰霾仍然籠罩著前方。

無論你望向何方,映入眼簾的都是不可持續的經濟模式。比如美國,依賴債務拉動增長。又或中國,原有的增長模式已經枯竭。還有歐洲,正在緩慢而痛苦地走向沒落。

今日,我們將探討歐洲和美國正在探索的經濟模式,剖析這些模式,以看清路在何方,並據此調整投資組合。

歐洲正逐漸走向衰落。

下圖可以佐證我的觀點:

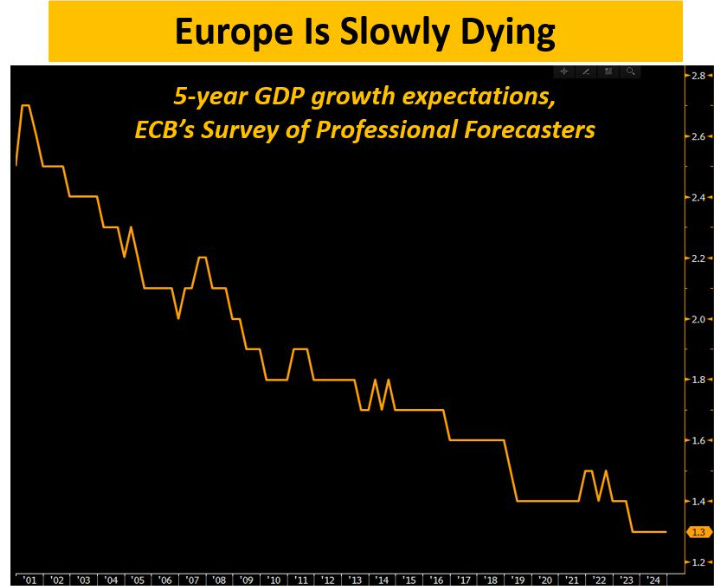

歐洲GDP增速

此圖揭示了歐洲一個令人不安的真相:歐洲央行的專家目前預計,歐洲未來五年的GDP增長率將僅為1.3%——創歷史新低。然而,在金融大危機之前,增速一直保持在2.0%以上。

另一方面,美國經濟卻表現強勁並成為了熱門話題,印度等國的經濟也出類拔萃,那麼問題來了,為什麼歐洲深陷泥潭。

蘋果、特斯拉、微軟,未來三年財報預測睇真啲!InvestingPro全齊晒,即刻點擊知詳情!

為何歐洲經濟增長率如此之低,且預計將持續低迷?

歐洲基礎設施落後,且未見改善跡象:歐洲在一個貨幣政策「聯盟」下運行,卻執行著不同的財政政策,且沒有銀行或資本市場聯盟。

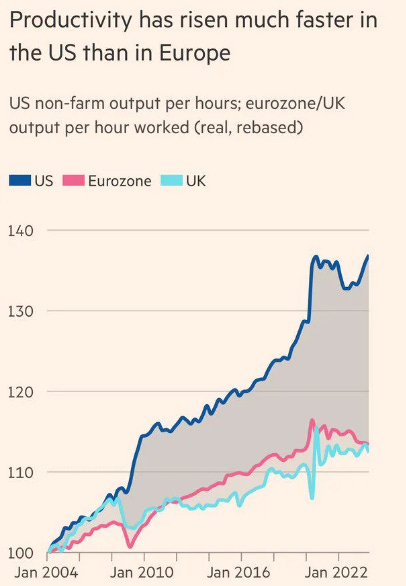

生產力水準低下,且缺乏結構性改革:歐洲的政治家沒有進行大刀闊斧的改革,以結構性地提升生產力。在過去20多年里,歐洲的生產力增速每年僅為約1%,而美國的生產力卻在加速提升。

歐洲生產力

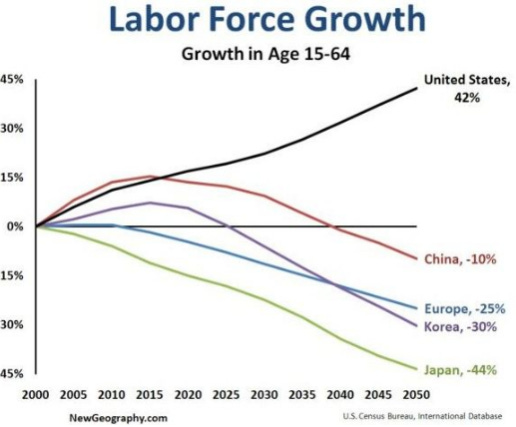

人口結構欠佳,且日趨惡化;低出生率意味著在未來20至30年里,歐洲的勞動力將減少25%!不僅如此,就業也成為一大難題。在義大利,女性的勞動力參與率甚至不到60%。

勞動力增速

缺乏真正的創新意識,反而對越來越嚴格的監管欲求不滿。

所以,歐洲正逐漸走向衰落。

然而市場卻仍沉浸在美夢之中。

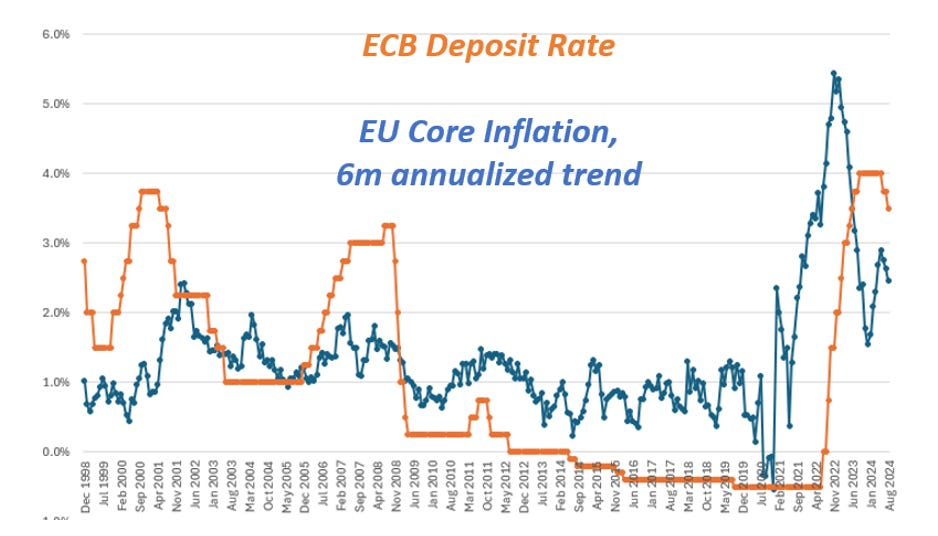

上周, 歐洲央行再次降息,但名義利率相對於潛在通脹趨勢仍然偏高。如下圖所示,歐洲所需的利率實際上應低於通脹水準,才能使貨幣政策足夠寬鬆,以刺激出一些增長:

歐洲存款利率

以長期均衡名義利率來看,即能夠允許經濟平穩運行並實現其潛在增長率的名義利率,同時保持通脹率在2%左右。這可以被視為「平衡」經濟的利率。在疫情之前,歐洲長期均衡名義利率的平均定價為+0.5%,而如今已超過+2.0%。

歐洲究竟發生了何種變化,使其經濟能夠在結構上更好地應對比疫情前更高的利率?

在我看來:毫無變化。

如果非要說有變化,那就是現在的情況看起來更糟糕了:

歐洲正逐漸失去耐心,走向衰落。對此,要做好充分準備,才能守住財富。

現在,讓我們來談談美國的經濟模式。

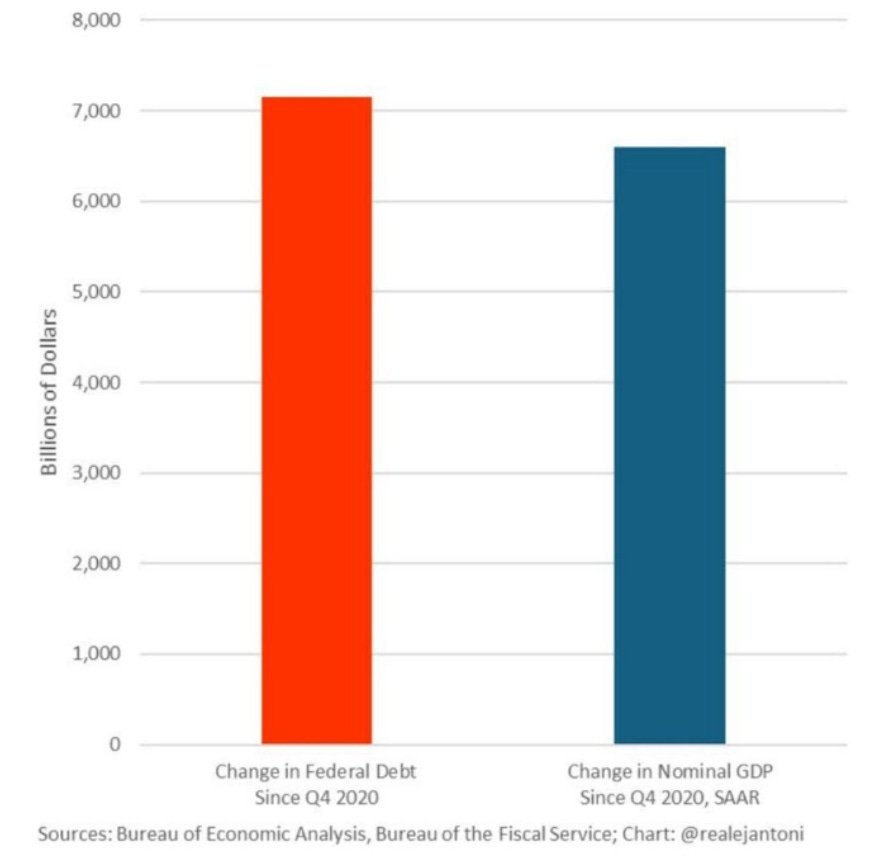

以下是一些關於美國經濟自2020年中以來的令人震驚的統計數據:

1)美國名義GDP增長了約7萬億美元;

2)美國總債務增長了約8.5萬億美元。

這是債務驅動的經濟,債務推動的增長。

美國債務 vs GDP

看看E.J. Antoni提供的這張圖,它顯示美國名義增幅(藍色)低於聯邦政府債務的增幅(紅色)。如果你再加上私人部門的債務,紅柱將突破8萬億美元大關。

我們是否應該擔憂這種債務驅動的增長模式?

美國的貨幣體系是圍繞債務/信貸創造來維持經濟增長的。這本身並無不妥,但關鍵在於要用新債務來資助生產性投資和改革。然而,美國在這方面做得越來越差:

如上圖所示,美國每增加1美元的新債務,最終創造的GDP增長卻遠遠不足1美元。

所以的確,自2020年以來,美國經濟表現優異。但與其說這是有機增長,不如說這是又一次債務驅動的增長。無論誰贏得美國總統大選,你都可以確信,將會創造出越來越多的債務,以試圖推動美國經濟增長。

然而,這種模式能否持續推動經濟發展?

***

財報季殺到,想贏多一著?InvestingPro幫你一把!美股業績預測、精準估值、股價波動歷史,樣樣齊全!

• 業績預測:今季到未來幾季,以至今、明、後三年全面睇透,業績好壞一目了然。

• 估值+股價波動:獨家數據,識破泡沫股,預判財報後風險,做好應對!

即刻點擊,深入瞭解InvestingPro,超值折扣等你拿!

聲明:本文首發于宏觀投資者、資產配置者和對沖基金社區The Macro Compass。

翻譯:劉川