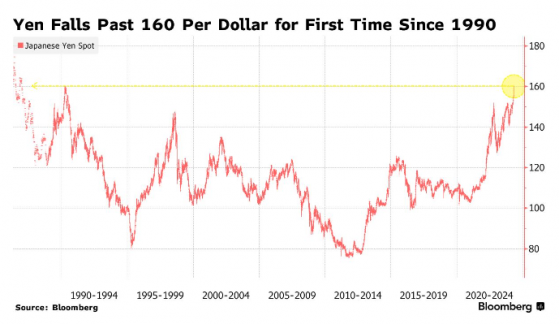

智通財經APP獲悉,日元已經遠遠跌破了日本劃定的所謂“紅線”水平,並且其下跌速度令交易員震驚不已,這讓市場質疑,當局到底何時纔會開始買入日元以提供支撐,以及爲什麼他們還沒有這麼做。

在日本央行上週表示金融狀況將保持寬鬆之後,由於當地公共假期導致流動性不足,週一日元兌美元匯率自1990年以來首次跌破160關鍵水平。截至發稿,該匯率小幅回升至159.40附近。

政策制定者一再警告稱,如果貶值幅度過大過快,日本將不會容忍。日本財務大臣鈴木俊一在日本央行會議後也重申,政府將對匯率波動做出適當反應。本月早些時候,他還向美國財政部長耶倫表達了對日元貶值的擔憂,市場參與者認爲這爲干預匯市奠定了基礎。

荷蘭合作銀行外匯策略主管Jane Foley在給客戶的一份報告中寫道:“要想外匯干預成功扭轉美元兌日元匯率,日本經濟數據好轉很可能必須與美國經濟增長放緩和價格壓力減弱相匹配。這表明,日本財務省試圖嚇退投機者,使其不再進一步增加日元空頭頭寸的努力,可能會持續數週。”

最高貨幣官員Masato Kanda曾在2月份表示,一個月內日元兌美元匯率上漲10點被認爲是快速的。過去一個月,日元兌美元匯率上漲了約7點,但僅上週就下跌了2%以上,今年迄今累計跌幅超過10%。

Pepperstone Group Ltd.研究主管Chris Weston表示:“當局可能會說,他們本身沒有設定目標水平,但他們確實密切關注趨勢和變化速度,目前的水平表明,他們必須儘快採取行動,否則可能面臨信譽危機。”

日本表面上不願採取行動的一個原因可能是,僅靠干預無法改變在一定程度上推動日元下跌的巨大利率差距。儘管日本央行已將本國利率從負值區間拉了上來,但仍遠未達到吸引投資者遠離美國和其他國家更高收益率的水平。

高盛策略師表示,全球宏觀經濟背景表明日元將進一步走軟,這可能使干預行動難以成功。

包括全球貨幣、利率和新興市場戰略主管Kamakshya Trivedi在內的一個團隊寫道:“我們對穩健增長、漸進政策調整和遠期利率上行風險的基本預期,對日元來說是一個非常負面的組合。那麼,唯一的問題是日本政策制定者將在多大程度上阻止日元貶值,但我們認爲工具是有限的。”

不過,高盛策略師補充稱,如果日元繼續像上週五那樣表現遜於其他資產,干預的風險將大幅上升。據悉,當天日元匯率下跌1.7%,至1美元兌158.30日元左右,爲六個月來最大跌幅。

德意志銀行全球外匯研究主管George Saravelos表示,日元走弱對日本來說也未必是件壞事。他在一封電子郵件中寫道,日元的貶值並沒有引發通脹問題,反而推高了日本投資者持有的海外資產的價值。

在上週五日本央行做出政策決定後的新聞發佈會上,日本央行行長植田和男也淡化了日元疲軟對通脹的影響,稱匯率繼續通過提振需求造福經濟。

Saravelos表示:“日本正在奉行一種溫和忽視日元的政策。如果市場變得無序,也不能排除干預的可能性,但值得注意的是,植田和男在週五的新聞發佈會上淡化了日元的重要性,並表示沒有加息的緊迫性。”

交易策略

就交易員而言,他們似乎對日本的成功干預持反對態度。根據美國商品期貨交易委員會(CFTC)2006年以來的數據,在日本央行會議前夕,對沖基金和資產管理公司對日元走弱的押注達到了有記錄以來的最高水平。與此同時,焦慮情緒正在上升,上週日元兌美元的隱含波動性指標大幅上升就證明了這一點。

Pepperstone的Weston表示,雖然在當前水平做空日元是有風險的,但看跌的投機者可能會計劃再次在官員進行干預的較低水平買入美元兌日元。

他表示:“我可以想象,對沖基金在現貨下方設定400-500點的限價指令,以捕捉干預行動。當然,他們相信任何大幅下跌都會很快回來。”