“優秀的公司賺取利潤,偉大的公司贏得人心。”

舊料回收的問題可大可小。在現在不是今天打戰就是明天加息,不是劍拔弩張就是爾虞我詐的世界格局下,亂世黃金的價值彌足珍貴,資源也尤其緊張,舊料回收在一定程度上可以保證原料供應。

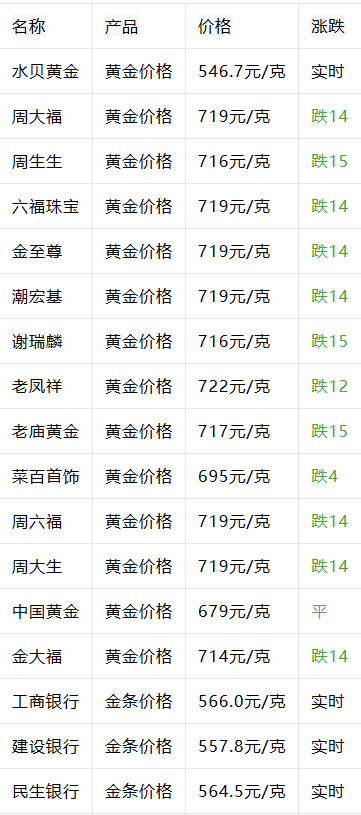

此外,黃金舊料回收的加工技術要求通常更高,而且回收的價格也沒比直接從上金所採購原材料便宜多少。根據黃金即時價格行情,2024年04月30日的黃金回收價格達到537元/克。

來源:今日金價行情(2024年4月23日)

而又過於集中在低線城市的消費場景,更是進一步拉低了盈利天花板。

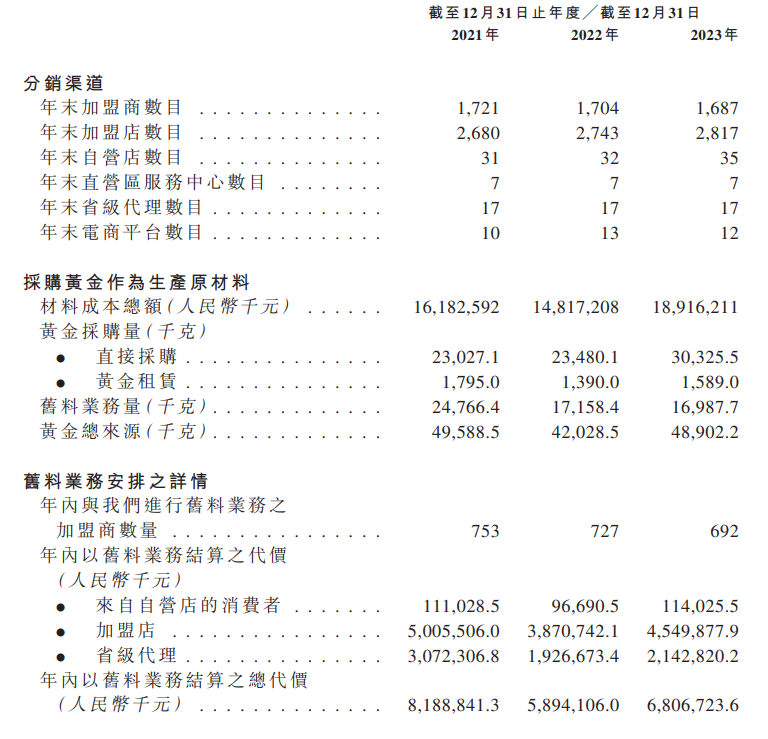

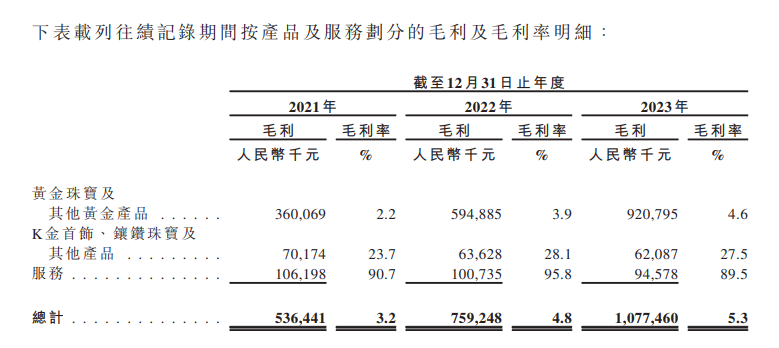

來源:夢金園招股書

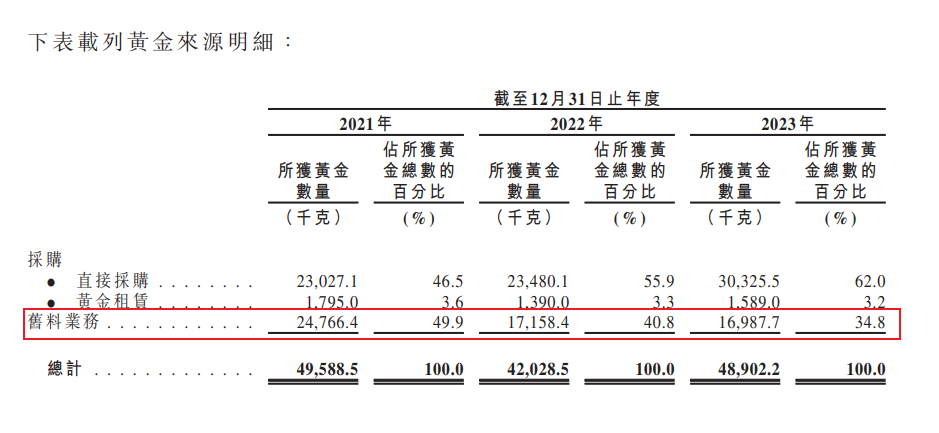

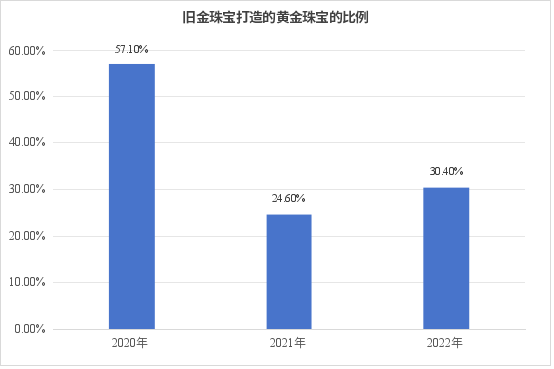

但舊料業務是否真的有必要,或許《中國黃金年鑒》的資料已經給出了答案。

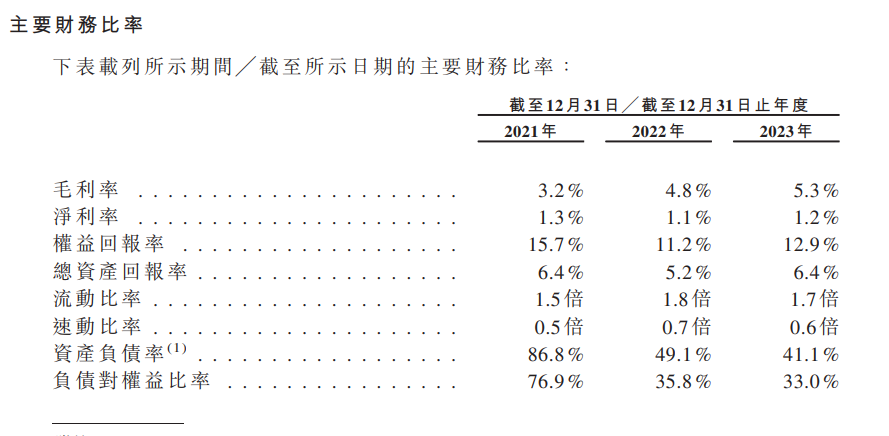

產品端的原材料採購成本難以管控,消費端品牌影響力弱的同時又集中在發展空間小,客單價低的產品和市場,供需兩端的共同影響造就如今夢金園成了最不賺錢的金店。

對於這些5 年內購置黃金比例從 16%爆漲至 59%的青年人來說,悅己消費就是保證足金的同時更追求美感和設計。黃金純度高是基本操作,在此之上的品牌、設計和創新才是出圈根本。

在此消費趨勢下,98%的收入來自傳統黃金首飾,SKU寥寥無幾的夢金園,產品創新迫在眉睫。同時,增加毛利更高的鑽石、鑲嵌和K金的產品比重,也有望改善慘澹的盈利現狀。

一般來說,製造業中附加值最高部分在於設計而非製造,例如晶片的英偉達和台積電。

市場景氣度拉升後,深圳水貝也迎來爆賣,似乎傳達出了批發加盟的趨勢。但事實上,越是金價上漲期間,批發門店因為需要鋪貨更多,經營成本就越大,經濟效益遠低於品牌加盟。

夢金園雖然影響力不及周大福和老鳳祥,但再怎麼說頭上掛的也是全國第五大黃金珠寶商頭銜,品牌價值達到了448.75億。具備的強管道優勢更易收穫高消費者進店頻次與轉化率,行業只會進一步形成多寡頭格局。

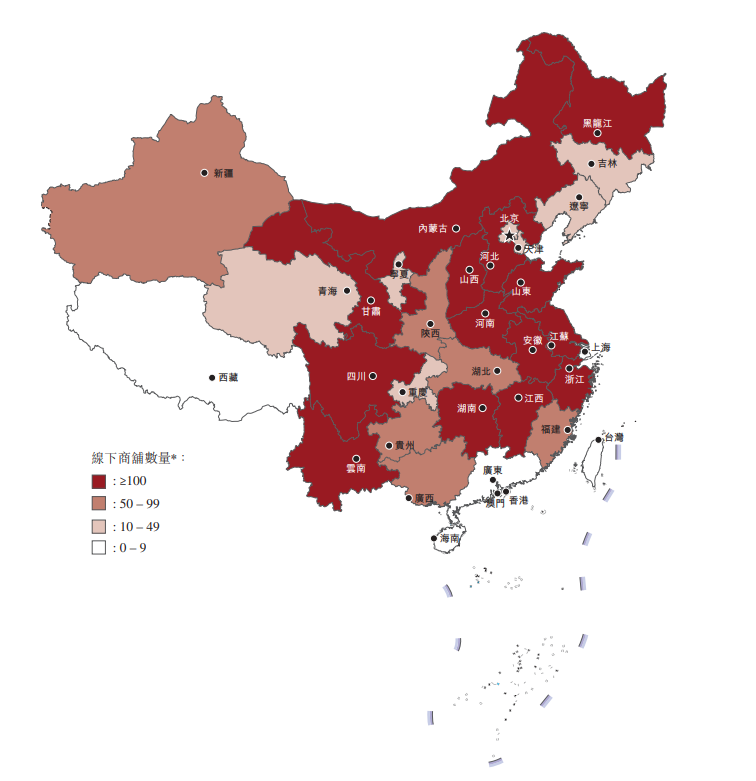

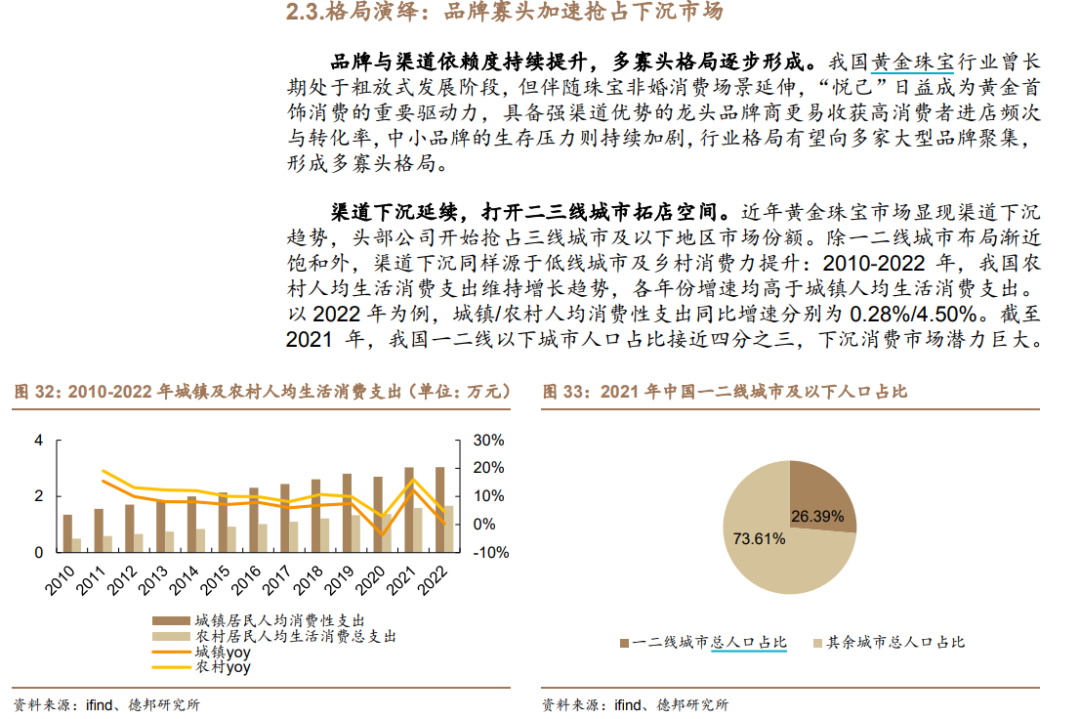

一二線城市的黃金珠寶市場漸近飽和,隨著我國農村人均生活消費支出增速高於城鎮,由消費力提升帶動的下沉市場,潛力開始逐漸顯露。已經在此佈局約2800家加盟門店的夢金園,遠比身價高於它的部分同行們更具競爭優勢。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。