智通財經APP獲悉,中信建投證券發佈研究報告稱,北美雲廠商資本開支顯著增長,海外雲廠商對於AI基礎設施的大力投入的核心驅動在於AI當前對於業務的拉動以及未來AI應用樂觀的發展預期。同時,目前國內三大運營商均已開啓訓練型AI服務器採購,預計未來也將進行推理型AI服務器招標。建議持續關注AI板塊投資機會,包括光通信和國產算力板塊,並可以逐步拓展至大模型和應用領域。

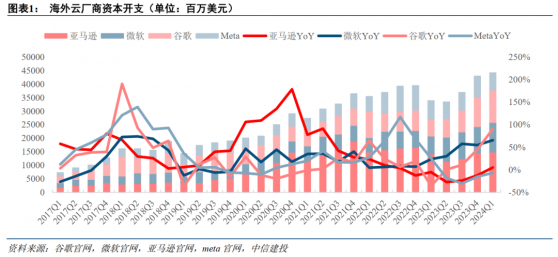

2024年一季度,谷歌、微軟、亞馬遜、Meta四大雲巨頭資本開支合計443億美元,同比增長30%。其中谷歌資本開支120億美金,同比增長91%;微軟資本開支110億美金(不含融資租賃),同比增長66%;亞馬遜資本開支149億美金,同比增長5%;meta 資本開支64億美金(不含融資租賃),同比下降6%。

並且谷歌、微軟、亞馬遜、meta對於未來資本開支基調樂觀。谷歌預計全年季度資本開支將大致等於或高於第一季度的水平(2023全年資本開支323億美元),若按照全年資本開支480億美元則同比增速約50%。微軟預計在雲和AI基礎設施投資的推動下,FY24Q4(2024Q2)資本開支將環比大幅增長(increase materially on a sequential basis),當前AI需求略高於公司能力(a bit higher),微軟指引FY25財年的資本開支將高於FY24財年。亞馬遜表示會有意義的增加資本開支,2024年一季度資本開支是全年低點。Meta上調全年資本開支指引,2024年全年指引資本開支350-400億美元(前指引300-370億美元),預計資本支出明年繼續增加。

中信建投證券認爲,海外雲廠商對於AI基礎設施的大力投入的核心驅動在於AI當前對於業務的拉動以及未來AI應用樂觀的發展預期。2024年第一季度,谷歌雲收入95.7億美元,同比增長28%,高於分析師預期92.5億美元。亞馬遜AWS雲收入連續兩個季度加速增長、運營利潤率歷史新高, 2024年一季度AWS收入250億美元,同比+17%,分析師預期241億美元,23Q1、23Q2、23Q3、23Q4、24Q1AWS收入同比增速分別爲16%、12%、12%、13%、17%,連續兩個季度加速增長;AWS運營利潤94億美元,分析師預期75億美元;24Q1 AWS的運營利潤率爲37.6%,創下歷史新高,高於23Q3、23Q4的30.3%、29.6%,亞馬遜表示生成式AI目前對亞馬遜來說已經是一個“數十億美元收入規模的業務”。微軟Azure收入逐季加速增長,微軟FY24Q3(24Q1)生產力和業務流程收入196億美元+12%,其中商務版本Office收入同比增長13%、個人端Office收入同比增長4%(Microsoft 365訂閱量達到8080萬,環比增約760萬),微軟FY24Q3智能雲收入267億美元+21%(前指引260-263億美金),其中Azure和其他雲服務收入同比增長31%(FY24Q1、FY24Q2同比增速分別爲29%、30%)。

端側同樣看到積極的投資和不錯的進展。高通FY24Q2(24Q1)業績全面好於預期,公司對下季度的指引也利好,受益於AI芯片在智能手機和PC電腦中的需求浪潮,下季營收甚至將加速增長。Canalys預測,今年全球範圍內出貨的PC大概19%具備AI功能,而到2027年AI PC佔比將提升至60%。特斯拉表示今年將會投資約100億美元用於AI的訓練和推理,而推理主要用於汽車。

同時,目前國內三大運營商均已開啓訓練型AI服務器採購,預計未來也將進行推理型AI服務器招標。建議持續關注AI板塊投資機會,包括光通信和國產算力板塊,並可以逐步拓展至大模型和應用領域。