近一代人以來,固定收益首次名符其實。

在某種程度上,這只是美國基準利率在兩年內從0%躍升至5%以上的結果。

但是,當整個華爾街似乎都在關注美聯儲今年是否真的會降息,以及關於10年期美國國債收益率應該是4.5%還是4.65%的激烈爭論爆發時,人們很容易忽視一個重要的事實:在被零利率政策“綁架”了近20年後,美國國債終於恢復了其在經濟中的傳統作用。

也就是說,美國國債重新成爲一種投資者可以年復一年地在未來鎖定和依賴的收入來源——無論任何時候的收益率如何。

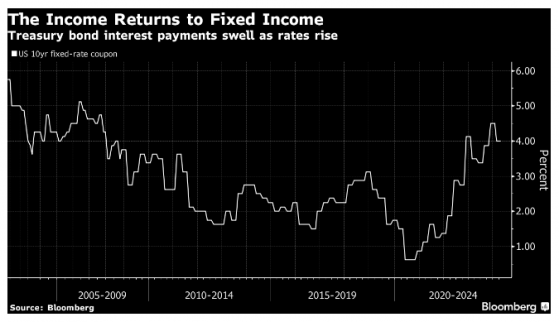

數字說明了一切。去年,投資者從美國政府債務中獲得了近9000億美元的年利息,這是過去十年平均水平的兩倍。隨着超過90%的美國國債票面利率達到或超過4%,這一數字必將繼續上升。相比之下,在2020年年中,只有5%的債券收益達到了這個水平。由於利率上升,投資者也能更好地抵禦收益率躍升的影響。目前,至少在賬面上,利率需要在明年上升超過75個基點,美國國債纔會開始虧損。

在過去的十年裏,這種安全邊際一度幾乎消失了。

管理着約3200億美元資產的Guggenheim Partners investment Management首席投資官Anne Walsh表示:“在美聯儲的幫助下,他們確實將收入重新投入了固定收益。對於固定收益投資者來說,我們可以從更高的收益率中獲益。這是一件好事。”

最近的兩個經濟趨勢對他們有利。

首先,儘管通脹正在逐漸接近美聯儲可能考慮降息的臨界點,但最近,朝着2%的目標邁進的進展卻停滯不前。這使得降息預期至少推遲到了今年下半年。

其次,或許更重要的一點是,美國經濟仍在保持良好勢頭(儘管勞動力市場出現了一些降溫跡象),這表明美聯儲在開始放鬆週期時不需要大幅降息。

美聯儲主席鮑威爾上週在維持利率不變後的講話中強調了這種觀望態度,而交易員目前也預計到年底只會降息兩次25個基點。今年年初,他們一度預期降息次數達到六次。

加拿大皇家銀行資本市場美國利率策略主管Blake Gwinn表示:“沒有人再關注如果經濟的車輪脫落,會出現什麼問題。並且,(市場預計)每過一個月,就有一個月不需要降息。”

因此,像美國國債這樣的安全資產——從一個月期國庫券到30年期國債——現在可以爲任何尋求收益的人帶來回報了。

錢錢錢

今年2月,美國國會預算辦公室預測,今年支付給個人的利息和紅利將增至3270億美元,是2010年代中期的兩倍多,並在未來十年每年不斷增加。僅在3月份,美國財政部就向債券持有人支付了約890億美元的利息,即每分鐘約200萬美元。

具有諷刺意味的是,美國國債新產生的收益可能本身就在維持“higher-for-longer”的說法中發揮了作用。華爾街有一小部分、但越來越多的人認爲,隨着股價的飆升,爲美國國債和其他債券投資支付的利息正在美國人中產生一種物質財富效應,這些額外的現金就像紓困支票一樣支撐着令人驚訝的彈性經濟。

當然,持有美國政府債券的全部意義在於,這些債券不應該違約,波動性比股票小,並將提供高於通脹的固定回報率。毫無疑問,在多年來收益率幾乎爲零後,美國國債作爲一種買入並持有的期權重新獲得需求,是因爲近年來面對猖獗的通脹和爲對抗通脹而大幅加息,美國國債遭受了嚴重的損失。

這種調整儘管痛苦,但如今已爲未來更高的回報和“更正常”的固定收益市場鋪平了道路。

相應地,投資者的反應是蜂擁而至。上個月,投資於短期證券(如國庫券)的貨幣市場基金的資產膨脹至創紀錄的6.1萬億美元。與此同時,根據EPFR的數據,債券基金在2023年和今年迄今分別吸納了3000億美元和1910億美元的資金,扭轉了2022年的創紀錄資金外流。直接向個人銷售的美國國債也大幅增加。

根據美聯儲的統計數據,自2022年初以來,家庭和非營利組織持有的債務總額飆升了90%,達到創紀錄的5.7萬億美元。

太平洋投資管理首席投資官Dan Ivascyn表示,從美國國債到公司債券等各種高質量債券收益率的重新調整,將對收購公司、對沖基金經理和私人信貸機構產生廣泛影響,這些機構在利率處於最低水平時吸引了數千億美元的資金。

回到未來

他還指出,相對於股票,債券現在具有“巨大的價值”。根據一種被稱爲美聯儲估值模型(Fed model)的衡量標準,債券相對於美國股票的吸引力比2002年以來的任何時候都要高。

“我們看到對固定收益產品的問詢比過去近15年看到的要多得多,”Ivascyn表示,投資者在問自己,“當我可以從債券中獲得6%、7%、8%的收益時候,爲什麼我要讓事情變得如此複雜?所以這產生了一個全新的買家羣體”。

當然,這種情況並不一定會持續下去。但有充分的理由相信,即使美聯儲開始降息,收益率也不會回到金融危機後的水平。這意味着對固定收益產品的需求可能仍將持續。

首先,對通脹的擔憂揮之不去,這在一定程度上是由供應鏈去全球化等趨勢推動的,這可能會阻止利率大幅下降,因爲投資者需要保護自己的收入免受生活成本上升的侵蝕。即便經過通脹調整,收益率現在也回到了2%以上。上一次持續發生這種情況是在2008年金融危機之前。

然後是美國的鉅額赤字,幾乎可以肯定的是,美國將通過永無止境的新債券供應來融資。這不僅可能使收益率保持在高位,而且還將爲債券投資者提供一個不斷增長的利息收入來源。

“這似乎回到了未來——有點回到了正常時期,”管理着大約3500億美元資金的Loomis Sayles & Co.資金經理Matt Eaglen表示,“這是一個相當大的轉變。”