周五(5月3日),美國勞工統計局報告表明,4月份美國只增加了17.5萬個工作崗位,比向上修正的31.5萬個(原來是30.3萬個)下降了近50%。失業率上升至3.9%,薪資年率下降至3.9%。

數據表明經濟疲軟是普遍存在的,儘管就業人數大大低於預期,但失業率的上升幅度也超出了預期,從3.8%升至3.9%,而此前的估計是持平的。

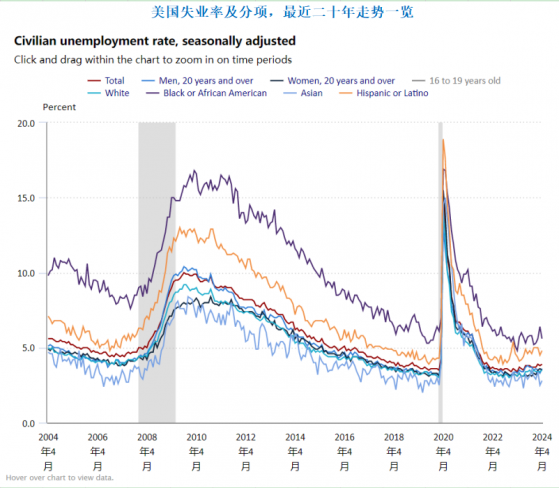

(美國失業率以及分項指標最近20年走勢一覽)

工資水平也有所回落,平均時薪環比增長0.2%,低於0.3%的預期增幅,也低於上月0.3%的增幅。按年率計算,收益增長3.9%,低於上月的4.1%,也低於4.0%的預期。

非農後市場反應

弱於預期的數據可能會加劇美聯儲將很快降息的預期。交易員將美聯儲首次降息時間預期從11月提前至9月。目前預計2024年美聯儲將兩次降息25個基點,非農前預期為一次。

分析師這麼看:

本月的非農數據終於錄得了疲軟的增長,值得注意的是,在勞動參与率保持穩定的情況下,失業率在上升。

本輪經濟周期正顯示出與其他許多周期類似的跡象,可能即將出現硬着陸,而不是軟着陸。目前美國經濟的支柱——勞動力市場正處於危險之中。普通美國人的財務狀況遠談不上穩健,這種情況應該引起嚴重關注。

一組對市場非常友好的非農數據,至少在短期內是這樣。我們正處在一個壞消息也可能是好消息的時刻。

這是一份相當有利於市場的就業報告。這大致表明,就業增長正在溫和放緩,但沒有崩潰,這有助於降低工資壓力。

但如果非農就業數據是一個滯后指標,你就不得不問11月份的數據會是什麼樣子。

危險在於,從過熱到常溫的轉變不會就此停止,而是會變得過冷。

強調了鮑威爾的信心,即貨幣政策是限制性的、勞動力供應是近幾個月來非農就業強勁增長的主要推動力。

美聯儲政策制定者希望看到的不僅僅是一個月的良好數據,才會對就業市場引發的通脹壓力感到更放心。

從美聯儲的角度來看,數據全面疲軟才是真正重要的,3.9%的失業率並不是什麼災難性的事情。這表明經濟並沒有急劇下滑,但它肯定表明勞動力市場更加寬鬆。