相信不少港人依然對1997年-1998年香港樓市崩盤心有餘悸。

1997年亞洲金融危機爆發,港幣匯率和港股被國際遊資狙擊暴跌,香港市場利率大幅波動,信貸收縮。而在此之前,香港樓市正經歷了投機性繁榮,據當時的報道,香港人平均將月薪的七成以上用作供樓。

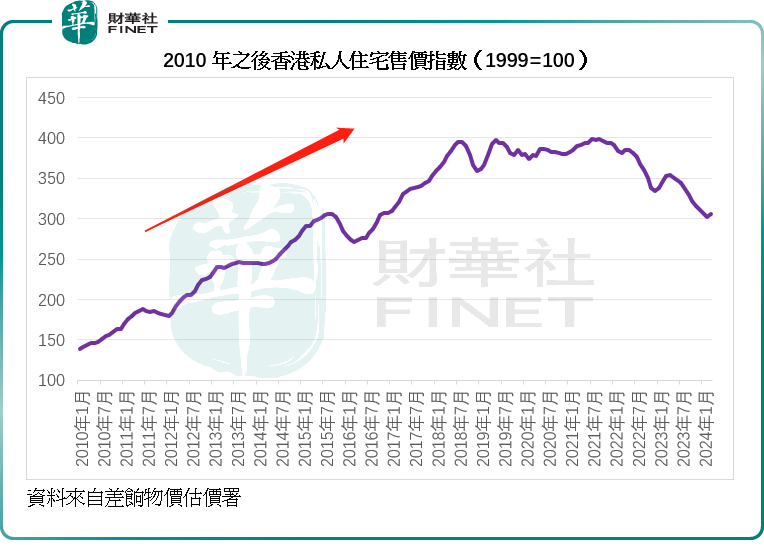

面對亞洲金融危機,信貸迅速收緊、息口快速飙升令擁有置業夢想的人們損失慘重。見下圖,差饷物業估價署的數據顯示,香港私人住宅售價指數(1999=100)從1997年的163.1點暴跌至2003年的61.6點,跌幅高達165%,這場暴跌在2003年才見底,而在12年後的2011年才回復到1997年的水平。

受此影響,香港居民的財富顯著縮水,香港居民可支配收入從1997年的1.36萬億港元下滑至2003年的1.28萬億港元,需要注意,這一數據為市價數據,若計上真實物價,規模要大得多。中產一夜返貧,還承擔著沉重的負資產。

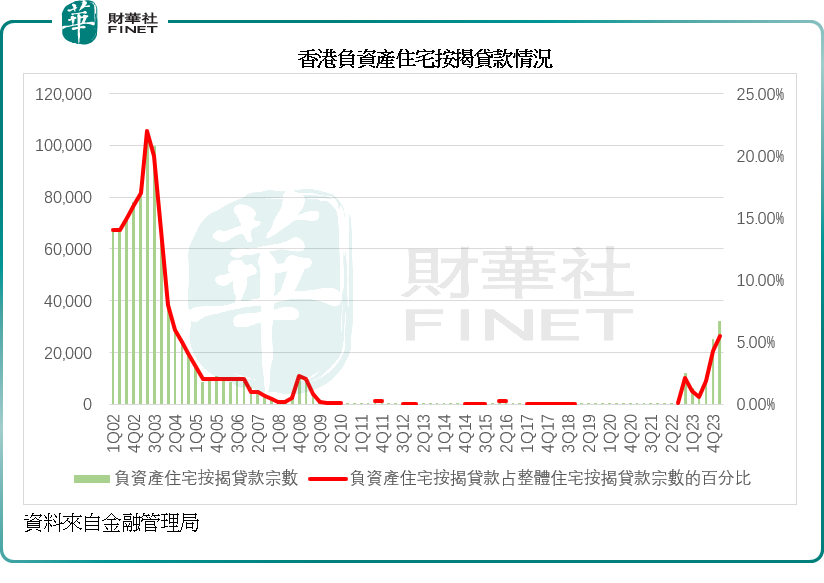

在2003年香港樓市危機最嚴重的時候,負資產住宅按揭貸款宗數一個季度就達到10.57萬宗,2003年下半年負資產住宅按揭貸款佔整體住宅按揭貸款宗數的比重更在20%以上,見下圖,佔未償還貸款總額的百分比更在30%左右,拖欠比例高達2%以上。

直接導致這場樓市危機的,似乎是金融風暴,但最根本的原因卻是供求預期的快速失衡,令市民對樓市的前景信心瞬間冷卻。

由於1997年樓市高漲,為了快速遏制過熱樓市,當時的特區政府有點操之過急,一下子推出了「八萬五」房屋政策——每年至少供應八萬五個住宅單位,通過每年供應大量新房來壓抑樓價,目標是在十年内全香港有70%的家庭能自置居所,同時將公屋的輪候時間從六年半縮短到三年。

這一政策的推出恰逢亞洲金融危機,在國際炒家遊資抽走的時候,利率波動加大,大幅增加了貸款者的壓力,導致樓市的崩潰,從1997年10月到2003年8月,私人平均住宅售價下滑66%,見下圖。

這場風暴令當時的社會矛盾激化,引發了反對「八萬五」房屋政策的輿論聲浪,最終於2002年11月被放棄。但是,這場暴跌卻是到2003年下半年才止跌,可見下狠招容易,但要挽回信心卻是難上加難。

「辣招」下藥卻不對症

縱有前車之鑒,後人依然重蹈覆轍。

2010年11月,為了抑制過熱樓市,特區政府推出額外印花稅(SSD),稅額為5%至15%,以壓抑樓市炒風,但收效甚微,仍難以遏制非本地買家的蜂擁而至。

於2012年10月,特區政府再加辣:三年内出售物業,需支付額外印花稅,同時還推出買家印花稅——所有非永久居民、公司名義在港買房需支付15%的印花稅,旨在遏制非本地買家需求。

2013年2月,又將原有的從價印花稅上調一倍,按樓價計算,稅率介於1.5%至8.5%之間。

2016年11月,特區政府再度加辣,將從價印花稅稅率統一上調至15%,至此,非永久居民在香港買房需要繳納30%的印花稅(即從價印花稅15%加上買家印花稅15%)。

然而,這些「辣招」對於遏制私人住宅售價作用有限,見下圖,私人住宅售價指數從2010年11月首次釋放「辣招」時的163.7點飙升至最後一次「加辣」2016年11月的306.7點,漲幅高達87.35%,而在2016年11月至2022年10月首次「減辣」期間,私人住宅售價指數最高曾飙升至398.1點(2021年9月),漲幅達到30%,見下圖。

見下圖,在2010年至2016年的持續「加辣」過程,香港的住宅買賣數量下滑59.71%,似乎有些效果——交易數量減少,但是需要注意的是,住宅買賣總值僅下降23.66%,換言之,單宗交易總值的價格要高得多,這或反映單價上漲,大宗交易較活躍。看來「辣招」或影響到星鬥市民的購房需求,對大宗交易卻收效甚微。

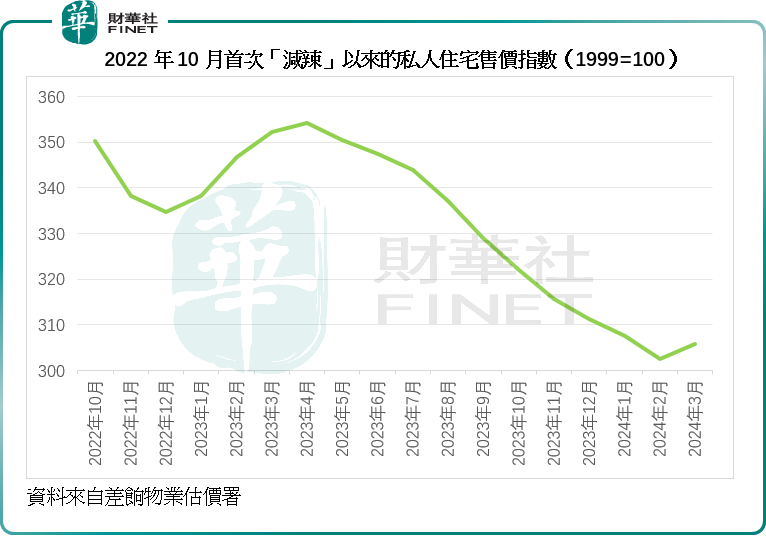

2019年以來,經歷了社會事件、疫情以及美聯儲加息,當局從2022年10月起才開始「減辣」,而到今年初的施政報告,才全面「撤辣」,同時放寬了物業按揭貸款限制。然而,損害的信心卻並非「撤辣」就能恢復。

從下圖可以看到,自2022年10月首次「減辣」起,私人住宅售價指數持續下滑,累計跌幅或達到12.71%,見下圖。

姗姗來遲的「撤辣」,與全球政經大變局短兵相接。信心修復需要時間,然而遇上利率高企、地緣政治風險對香港經濟的打擊,這個信心修復的過程將變得並不順遂。

金融管理局的數據顯示,2024年第1季,香港負資產住宅按揭貸款宗數達3.2萬宗,負資產住宅按揭貸款佔整體住宅按揭貸款宗數的百分比更高達5.47%,未償還貸款金額高達1653億港元,樓市下跌帶來的貸款風險正逐漸顯現。

2024年第1季的按揭比例從上個季度末的106%上升至107%,反映抵押品價值降低以及借款人還款能力下降,導致未償還貸款額持續增加,所以負資產住宅按揭貸款的整體按揭成數(即貸款額與物業市值的比率)上升。超過三個月的拖欠比例由上季的0.03%上升一倍至0.06%。

這些數據揭示出當前的按揭貸款雖未達到歷史峰值,但是情況不容樂觀,住宅價格持續下降,抵押品的價值會進一步下滑,負資產的案例將持續上升,Call Loan的案例也將繼續上升,進一步對住宅價格施壓。二十多年前的那一幕是否即將重演?