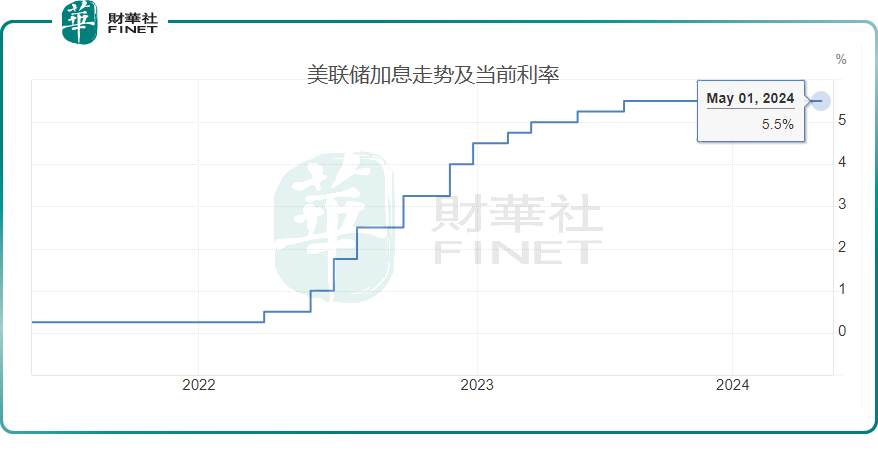

5月1日(當地時間),美國聯邦儲備委員會宣佈將聯邦基金利率目標區間維持在5.25%至5.5%之間,並表示因為高於預期的通脹數據,將繼續推遲首次降息的時間。

據悉,這已經是自去年9月以來美聯儲連續第六次維持利率不變。

而日前的消息顯示,美聯儲官員竟然再度「放鷹」。明尼阿波利斯聯儲主席卡什卡利稱,近期的數據顯示,美聯儲的貨幣緊縮可能沒有聯儲官員以為的那麽緊,通脹可能會徘徊在3%左右的高位。卡什卡利表示,聯儲最有可能的選項是將高利率保持更久,下月公佈的展望將顯示今年會降息兩次,而如果最終確信高通脹根深蒂固,如有需要就會加息。

從美聯儲官員的表態來看,高利率環境或將維持更長時間。

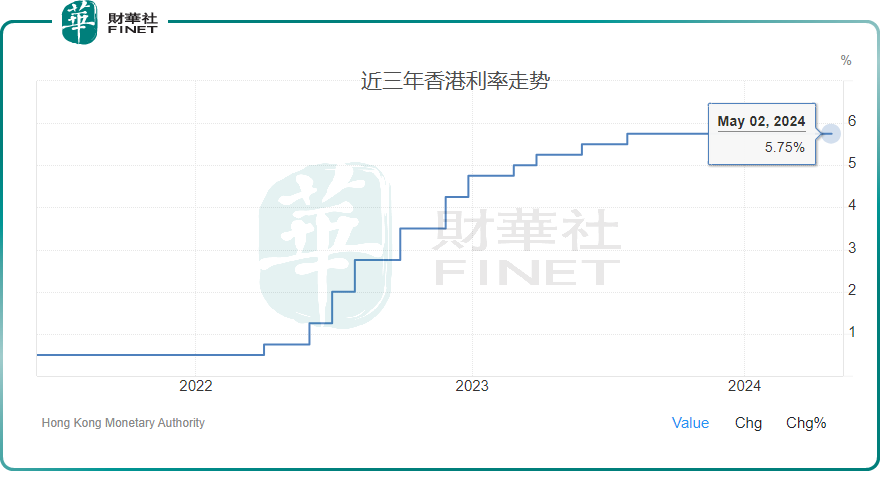

值得注意的是,基於聯系匯率制度,美國加息或降息也會直接影響香港樓市。

樓價是其中一個最能反映美國加息對樓市影響的指標。利率提高會直接導致置業成本上升,置業需求降低,對香港樓市構成壓力,從而令樓價下跌。例如,二手樓業主、發展商會透過降低物業的價格,以抵銷加息帶來的影響,吸引潛在投資者買入物業。此外,對於供給端開發商而言,借錢開發成本亦在提升,抑制其拿地開發意願。

另外,高息環境更會加大按揭者壓力。在美國加息後,如香港的銀行跟隨加息,按揭貸款利率亦會隨之上升,令按揭貸款的每月供款額要增加。尤其是對首次置業、以9成按揭計劃置業的年輕人,每月需支付更高還款額可能令他們難以負擔,如業主無法繼續供樓而被迫賣樓,市場上或會出現過多供應,甚至導致樓價下滑。

更為重要的一點是,利率一旦被提高,按揭時,置業者或投資者需通過更嚴格的壓力測試。壓力測試是銀行評估按揭申請人,在更高利率下是否能夠還款的方法,如果銀行判斷申請人無法在利率提高後,按還款計劃供款,代表申請人無法通過壓力測試,可能無法獲批按揭貸款或只會批出較低的金額,因此若美國加息,或會進一步抑制香港投資者的樓市交投。

從美聯儲2022年加息以來,香港樓宇成交持續下跌,樓價亦不容樂觀。到了2023年,5.8萬宗的樓宇登記宗數創1991年以來歷史新低,香港二手房成交宗數創28年歷史新低,樓價隨之下降,自2021年8月的歷史高位跌超20%。

為挽救樓市,香港特區政府於2024年2月份宣佈全面「撤辣」,此舉一度迅速推高交投量,但同時也被指「旺量不旺價」,難改樓市低迷的大趨勢。

「撤辣」發佈不久,長實主席李澤钜在業績記者會上表示,「撤辣」後香港樓市下行的機會率似乎比上行的機會率低一點。

近日,花旗銀行對此持悲觀態度,預測全年樓價將下跌約10%。分析人士認為,目前市場已經回歸到了原點,小陽春已經結束。對於一手市場而言,當前的情況也呈現出求量不求價的現象。

如今全面「撤辣」帶來的刺激效應在逐漸降低,再加高利率環境或延長更久,恐給樓市帶來更大的壓力。

金管局提醒市場,美聯儲何時減息及往後的息率走勢,仍存在不確定性,預計高息環境或會維持一段時間。當局強調,香港金融及貨幣市場運作繼續維持暢順,港元匯率保持穩定,而港元拆息在往後一段日子可能處於較高水平。因此,市民在作出置業、按揭或其他借貸決定時,應小心考慮及管理利率風險。當局會繼續密切監察市場變化,維持貨幣及金融穩定。

傑富瑞的分析師SamWong此前預測,受高利率和負利差的影響,香港樓價可能保持穩定或微幅下降,預計下跌幅度約為10%。如果利率延遲下調,高力國際則預測整體樓價全年會有5%至10%的下調空間。