美股財報季,時常出現業績暴雷,而這會輪到了知名品牌星巴克(SBUX.US)。

日前,星巴克公佈了2024財年二季報,期内多項數據不及市場預期。

在業績消息的影響下,星巴克在5月1日(當地時間)跳空放巨量暴跌了15.9%,創下了自2020年3月以來的最大跌幅。

二季度業績究竟如何?

目前星巴克的收入主要來自三個業務分部:1)北美,包括美國和加拿大;2)國際,包括中國、日本、亞太區、歐洲、中東、非洲、拉美和加勒比地區;以及3)渠道開發分部。

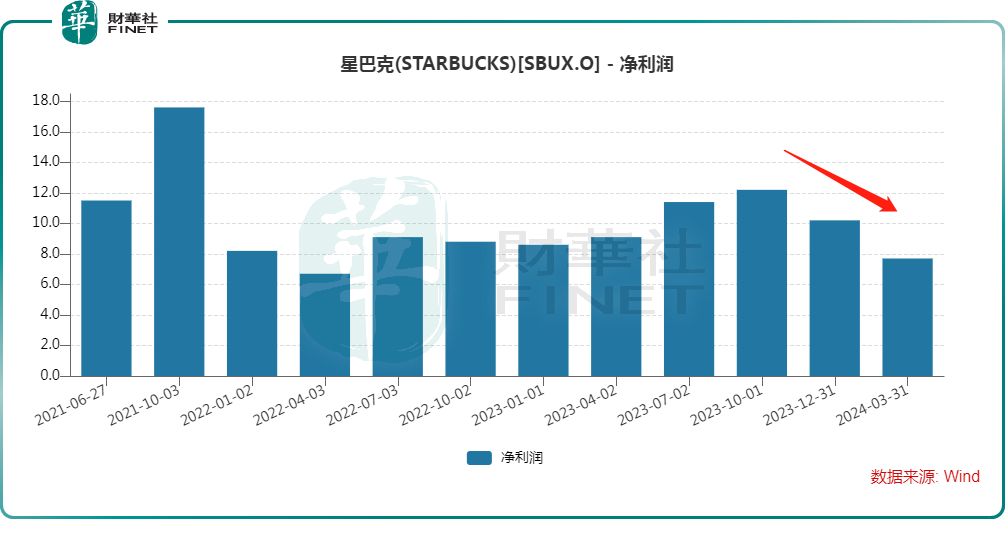

2024財年二季報顯示,期内星巴克實現營收85.6億美元,同比下降2%,低於市場預期;期内實現歸母淨利潤7.7億美元,同比下降15%;調整後每股收益為0.7美元,同樣低於市場預期。

分區域來看,北美分部在二季度實現收入63.8億美元,與去年同期持平,主要是由於同店銷售額同比下降3%,顯著低於市場預期。

其中,美國市場在二季度貢獻了59.6億美元的收入,基本持平去年,但是同店銷售額同比下降了3%,不及市場預期。

而國際分部在二季度實現收入17.6億美元,同比下滑5%,主要系同店銷售額同比下降了6%,同時匯率帶來了約5%的不利影響。

其中,中國市場二季度貢獻了7.1億美元,同比下降8%,這塊市場的同店銷售額同比暴降了11%,同樣大幅不及預期。

值得一提的是,在重要的中國市場,瑞幸咖啡(LKNCY.US)已經取代星巴克成為中國市場「咖啡一哥」,其2023年在中國市場總銷售額已經超越星巴克。

而星巴克CEO稱,公司將繼續落實中國戰略的三個關鍵要素:1)提供更多本地相關的咖啡創新產品;2)加碼重大技術投資,提高全渠道能力,數字化賦能門店;3)鑒於下沉市場強勁的新門店經濟效益,進一步在下沉市場,尤其是新的縣級城市拓展新店。

另外,渠道開發分部在二季度實現收入4.2億元,同比下降了13%,主要是由於繼去年出售西雅圖最佳咖啡品牌以及SKU優化之後,全球咖啡聯盟的收入下降。

綜合來看,星巴克二季度全球同店銷售額同比下降4%,這是自2020年以來首次下滑,顯著不及市場預期。

下修業績增長預期,星巴克被看衰

對於二季度的業績,星巴克的CEO稱,在高度挑戰的環境中,本季度的業績並不能反映公司品牌的力量、公司的能力或未來的機遇,公司對自己的長期發展充滿信心。

不過,在重重挑戰之下,星巴克還是繼續下修了其2024年的增長預期。星巴克稱,預計2024年全球收入增長將為低個位數,遠低於之前7%至10%的預測範圍。同時,全球和美國同店銷售額預計將出現低個位數下滑或持平。此外,星巴克還降低了對中國同店銷售額和全球門店增長的預期。

而在發佈業績,下修業績增長預期後,星巴克也遭到了一些機構的看衰。

其中,富國銀行將星巴克的目標股價從每股105美元下調至90美元;瑞銀對星巴克保持中立,但將目標股價從95美元下調至85美元;德意志銀行分析師則將星巴克評級從「買進」調整為「持有」,目標價89美元;摩根大通也將星巴克目標價從100美元下調至92美元。

從目前來看,星巴克的確面臨著挑戰,中國市場的表現更是嚴重拖累了整體業績。星巴克的CEO也提出了三項做法,但最終效果如何還有待時間來驗證。