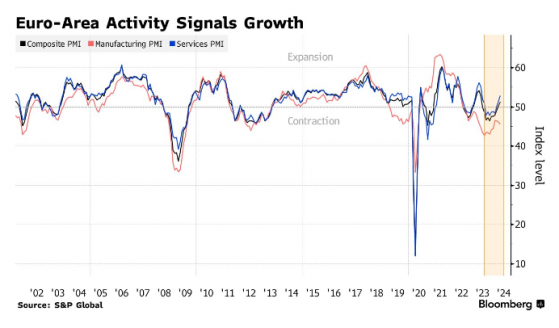

智通財經APP獲悉,受活躍的服務業和德國恢復增長的推動,歐元區私營部門活動達到近一年來的最高水平。

週二公佈的數據顯示,標普全球4月份的採購經理人指數(PMI)初值增至51.4,高於經濟學家預測的50.7,也高於榮枯分界線50的水平,連續第二個月處於擴張區間。德國PMI則自去年6月以來首次超過50,好於分析師預期的低於榮枯分界線。

漢堡商業銀行首席經濟學家Cyrus de la Rubia表示,積極的數據表明,歐元區經濟第二季度可能會增長0.3%,與第一季度的增速持平。

這一預測比市場普遍預期更爲樂觀,市場預期歐元區今年年初將僅增長0.1%。數據將於4月30日公佈。

在服務業的推動下,德國私營部門10個月來首次實現增長。製造業仍在萎縮,但速度較前一個月有所放緩。

“看來衰退似乎主要集中在製造業,而整體經濟可能已經勉強避開了這種低迷,”de la Rubia表示,“服務業可能會成爲整體經濟的催化劑。”

在去年最後一個季度經濟出現萎縮後,人們一直以來都在預計德國在冬季會出現輕微的衰退。但德國央行上週表示,由於工業生產、出口和建築業的回升,今年前三個月的產出可能略有增長,這意味着該國將避免出現這種情況。

De la Rubia對此表示認同,他表示,Nowcast模型顯示,第一季度經濟增速爲0.1%,第二季度爲0.2%。

在德國數據公佈後,德國國債全線下跌,貨幣市場減少了對降息幅度的押注。對貨幣政策變化敏感的兩年期國債收益率上漲了3個基點,至2.99%。

法國的整體表現也更好,在經歷了10個月的萎縮後,該國的經濟活動總體保持穩定。服務業也推動了這一發展,不斷增長的需求導致了近一年來的首次擴張。

但工廠的新訂單以1月份以來的最快速度下降,加劇了製造業和服務業之間的差距。

漢堡商業銀行經濟學家Norman Liebke表示:“法國服務業是經濟的主力軍。法國製造業產出仍然低迷,但我們預計它很快將走上服務業的道路。不過,製造業目前推遲了整體經濟的復甦。”

在這兩個國家經濟增長勢頭好轉的同時,物價壓力也隨之變大,這可能引起歐洲央行官員擔心的一個問題,他們正準備在6月份首次降息。這一發展也集中在服務業,而工資上漲在其中發揮了更大的作用。

財富分化在勞動力市場也同樣明顯。雖然德國和法國的服務公司以更快的速度增加工人,但工廠卻在裁員。

不過,總體而言,這兩個歐元區最大的經濟體無法跟上該地區其他國家的步伐,在能源危機扼殺了新冠疫情後的反彈後,該地區其他國家似乎正在復甦。

俄烏衝突引發的電力成本上升加劇了通脹,儘管消費者價格的增長已經明顯放緩。採購經理數據顯示,本月的價格壓力“略有加劇”。

“PMI數據將考驗歐洲央行在6月份降息的意願,”de la Rubia表示,“投入成本的加速增長,可能不僅是由油價上漲推動的,更令人擔憂的是,工資上漲也推動了投入成本的加速增長,這是一個值得關注的問題。與此同時,服務業公司提高價格的速度比3月份更快,這加劇了服務業通脹將持續的預期。”

儘管如此,他預計這不會破壞歐洲央行下一次貨幣政策會議上傳達相關寬鬆政策的信號。De la Rubia表示:“然而,我們懷疑央行是否會像Francois Villeroy de Galhau所建議的那樣,採取‘務實的速度’。相反,我們預計會採取更加謹慎的做法。”

Bloomberg Economics經濟學家David Powell表示:“歐元區綜合PMI數據表明,在高通脹持續的情況下,歐元區經濟的復甦勢頭正在增強,這應該會強化歐洲央行鷹派的觀點,他們希望在6月首次降息後,在7月暫停降息。”

歐洲央行副行長金多斯週二早些時候的言論強化了這種看法。

根據歐洲央行網站上的文字記錄,他表示:“不確定性的程度讓人很難說。我已經提到六月了。至於之後會發生什麼,我傾向於非常謹慎。”