4月非農就業報告顯示,新增就業機會減少,失業率上升,工資增長比預期的要慢。由於美聯儲主席鮑威爾在周三的新聞發佈會上傾向於鴿派,這給美聯儲降息的呼聲注入了新的活力。

這不是一份糟糕的報告,不過有明顯的疲軟跡象

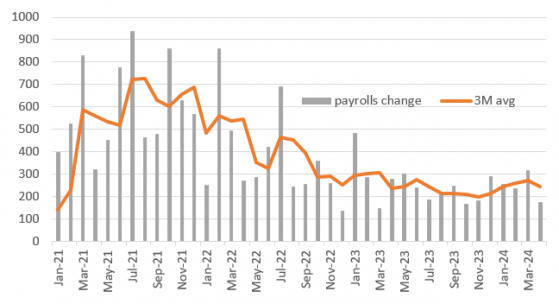

也許美聯儲主席鮑威爾確實提前看到了就業報告,因為他在周三的新聞發佈會上傾向於鴿派。4月份非農就業人數增加17.5萬人,而市場預期為24萬人(彭博調查結果介於14.5萬人至28萬人之間),過去幾個月有2.2萬人被向下修正。失業率從3.8%上升至3.9%,而工資增長低於預期,環比增長0.2%,使年增長率降至3.9%,為2021年6月以來的最低水平。我們還看到每周平均工作時間從34.4小時下降到34.3小時。

這些都不可怕——這真的不是一份「糟糕」的報告——但這是我們在很長很長一段時間里第一次看到報告的每個部分都弱於預期。因此,市場已經完全消化了9月份再次降息25個基點的預期,並在年底前進行第二次降息。在周三的FOMC會議之前,只有28個基點的降息被定為2024年的整體利率。

(美國非農就業人數月度變化(千),薪資變化(黑色), 資料來源:荷蘭國際集團)

如果勞動力調查可信的話,更多的疲軟表現即將到來

從報告的細節來看,私立教育和醫療保健服務仍然是創造就業機會的主要引擎——貢獻了17.5萬個就業機會中的9.5萬個,但休閑和酒店(5000個)和政府(8000個)的就業機會比過去18個月的情況要弱得多。與此同時,用於計算失業率的家庭調查顯示,就業人數僅增加了2.5萬人,而將自己歸類為失業者的人數增加了6.3萬人。美國供應管理學會(ISM)的就業調查和全美獨立企業聯合會(National Federation of Independent Business)的招聘意向系列報告都顯示,整個夏季新增就業機會將進一步放緩,就業市場前景不容樂觀。

調查顯示,未來就業增長將進一步疲軟

(NFIB未來三個月招聘計劃(灰色),私人工資變化(黃色),資料來源:荷蘭國際集團)

9月降息似乎又是一個強有力的預測

鑒於這種情況,我們堅持9月份美聯儲降息的決定。為了實現這一目標,我們認為我們需要至少三個0.2%或以下的核心通貨膨脹數據,失業率達到4%以上,並有更多的證據表明消費者支出增長放緩。所有這些都有可能在未來5個月發生,如果數據允許,美聯儲似乎想要降息——他們不希望在能夠避免的情況下引發經濟衰退。然而,一旦經濟勢頭出現波動,事情可能變得糟糕,我們預計他們將在11月和12月降息。

- English (USA)

- English (UK)

- English (India)

- English (Canada)

- English (Australia)

- English (South Africa)

- English (Philippines)

- English (Nigeria)

- Deutsch

- Español (España)

- Español (México)

- Français

- Italiano

- Nederlands

- Português (Portugal)

- Polski

- Português (Brasil)

- Русский

- Türkçe

- العربية

- Ελληνικά

- Svenska

- Suomi

- עברית

- 日本語

- 한국어

- 简体中文

- Bahasa Indonesia

- Bahasa Melayu

- ไทย

- Tiếng Việt

- हिंदी

荷蘭國際銀行:疲弱的非農就業數據增強了9月份降息預期

最新評論

安裝本站應用

風險聲明: 金融工具及/或加密貨幣交易涉及高風險,包括可損失部分或全部投資金額,因此未必適合所有投資者。加密貨幣價格波幅極大,並可能會受到金融、監管或政治事件等多種外部因素影響。保證金交易會增加金融風險。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

交易金融工具或加密貨幣之前,你應完全瞭解與金融市場交易相關的風險和代價、細心考慮你的投資目標、經驗水平和風險取向,並在有需要時尋求專業建議。

Fusion Media 謹此提醒,本網站上含有的數據資料並非一定即時提供或準確。網站上的數據和價格並非一定由任何市場或交易所提供,而可能由市場作價者提供,因此價格未必準確,且可能與任何特定市場的實際價格有所出入。這表示價格只作參考之用,而並不適合作交易用途。 假如在本網站內交易或倚賴本網站上的資訊,導致你遭到任何損失或傷害,Fusion Media 及本網站上的任何數據提供者恕不負責。

未經 Fusion Media 及/或數據提供者事先給予明確書面許可,禁止使用、儲存、複製、展示、修改、傳輸或發佈本網站上含有的數據。所有知識產權均由提供者及/或在本網站上提供數據的交易所擁有。

Fusion Media 可能會因網站上出現的廣告,並根據你與廣告或廣告商產生的互動,而獲得廣告商提供的報酬。 本協議以英文為主要語言。英文版如與香港中文版有任何歧異,概以英文版為準。

© 2007-2024 - Fusion Media Limited保留所有權利