近數月來港股迎來了反轉,低估值資產再次變得香悖悖。一些低估值兼基本面穩定,或是有高股息率支撐的企業,受資金青睞便不再話下。

與此同時,在資金回流的背景下,一些仍處於週期底部的企業,未來真正反轉的時候,也就有望實現更具彈性的大衛斯按兩下。

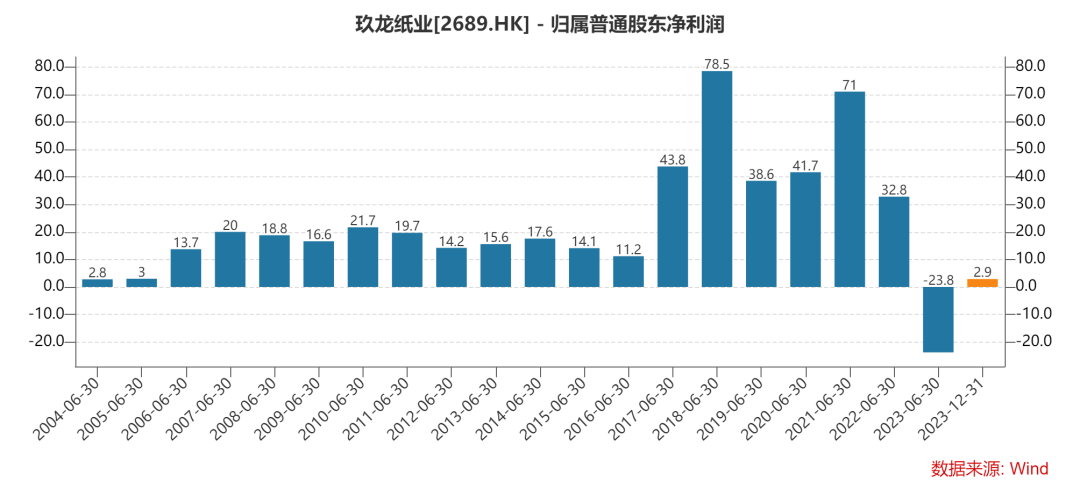

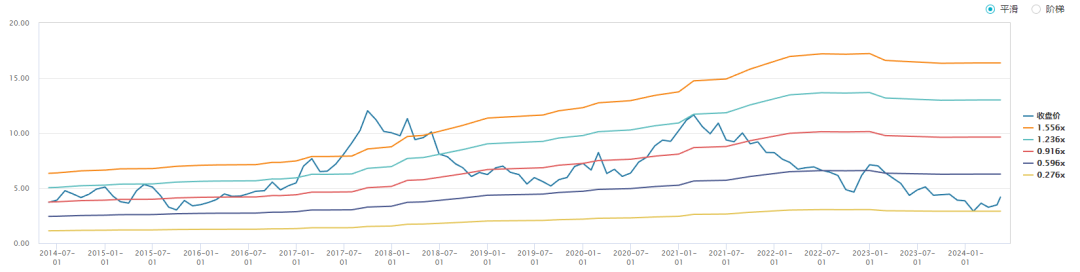

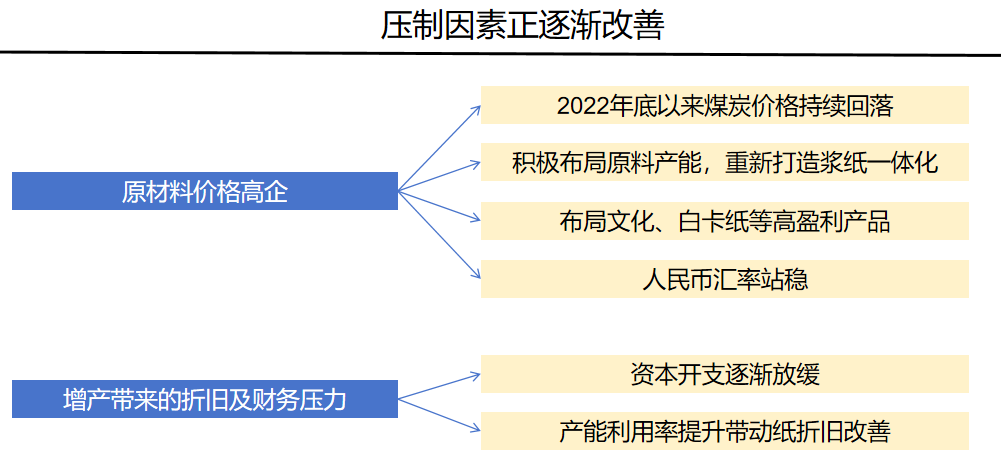

其中,玖龍紙業(2689.HK)作為國內造紙行業的龍頭企業,同時也是全球造紙產能最大的企業之一,股價連續跌了三年,從最高位累計跌幅逾80%,目前市淨率為0.38倍,考慮到去年下半年業績實現扭虧為盈,說不定業績已達到穀底。

不過,要判斷行業反轉不是容易的事,且受當下樂觀情緒影響,資金容易搶跑,形成股價的異常波動,所以要埋伏困境反轉的企業往往要相當多的耐心。

一、不停擴產,遇上行業寒冬

玖龍紙業 (HK:2689)成立於 1995 年,總部位於廣東東莞,並於2006年在聯交所上市。目前公司在國內擁有東莞、太倉、重慶、天津、樂山、泉州、 瀋陽、河北、湖北及廣西十大生產基地,並在海外如美國、越南、馬來西亞佈局產能,實現全球化佈局。

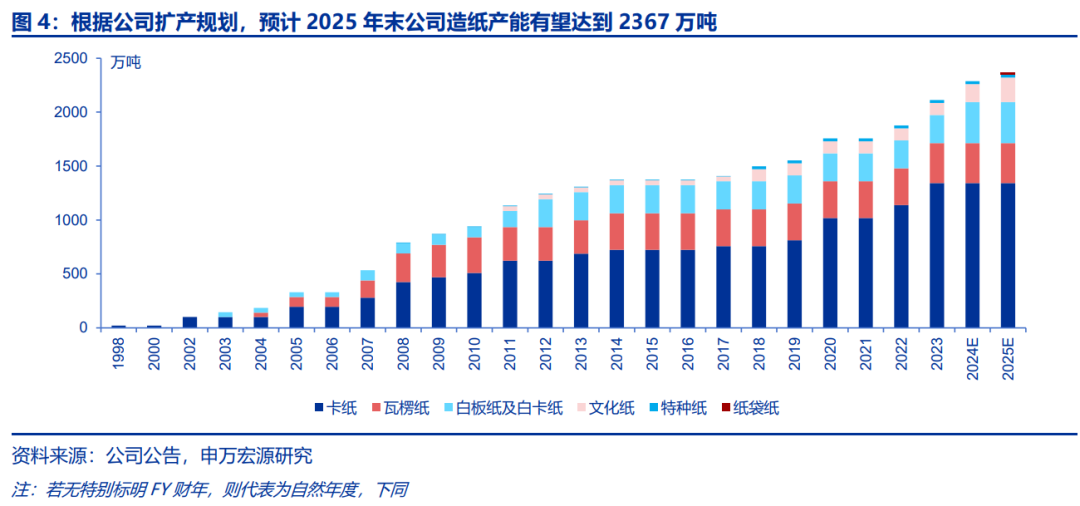

截至2023年末,公司擁有造紙產能2167萬噸,纖維原料產能472萬噸,為全球產能排名第一的造紙集團。

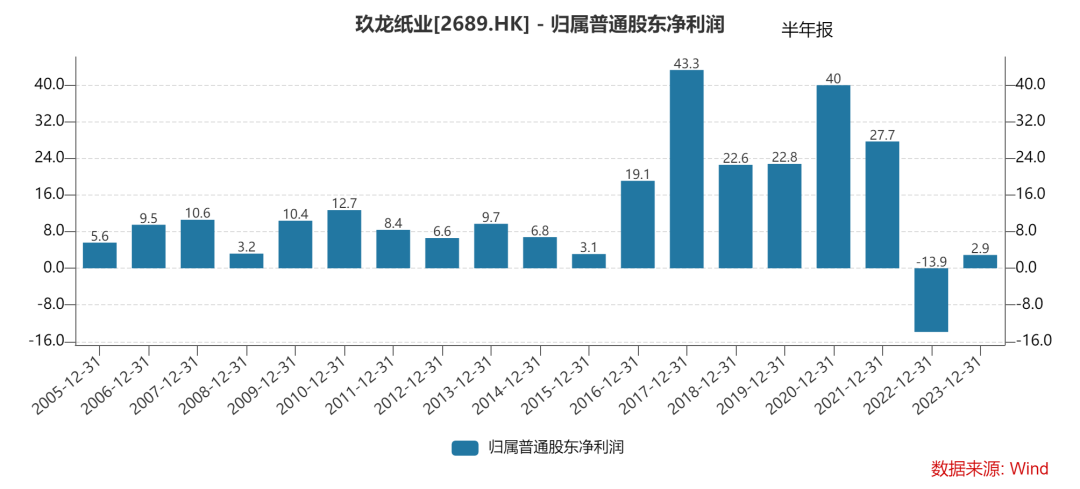

從股價走勢來看,玖龍紙業於2021年初創下歷史新高,當年公司盈利也創下繼2018財年後的歷史高位(公司的財務年度以6月30日為最後一天),一方面受益於銷量增長,另一方面,產品提價速度超於原材料。

不過,在全球疫情持續導致需求疲軟,俄烏衝突爆發令燃料和運輸成本居高不下,高通脹和加息風險升溫,加上人民幣貶值等多個利空因素疊加,價格和成本終迎來逆風,公司盈利於2022財年出現腰斬,甚至不及2019和2020財年水準。

隨著逆風持續,公司股價也一路下滑,且於2023年財年實現上市以來首次虧損。

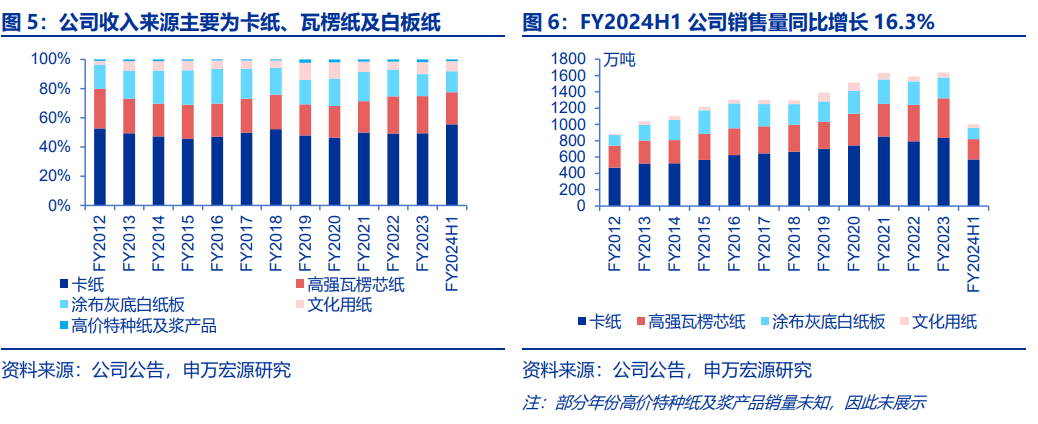

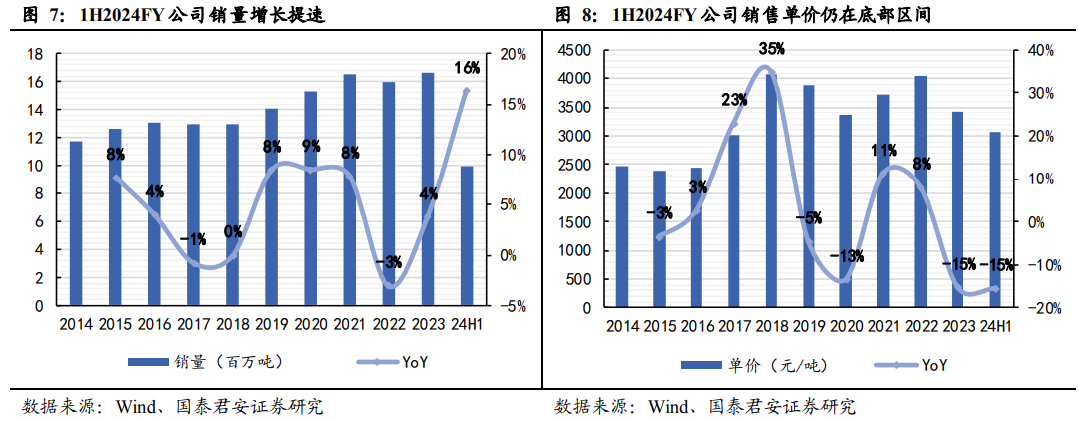

於2023財年,玖龍紙業實現營收567億,同比減少12.1%,由於平均售價減少約15%及銷售量增加約3.4%的淨影響所致,歸母淨利潤為虧損23.8億元。

從公司營收結構來看,49.5%來自卡紙產品,25.5%來自瓦楞芯紙,15.0%來自塗布灰底白板紙,8.3%來自文化紙,箱板和瓦楞紙為公司營收貢獻的主力產品。

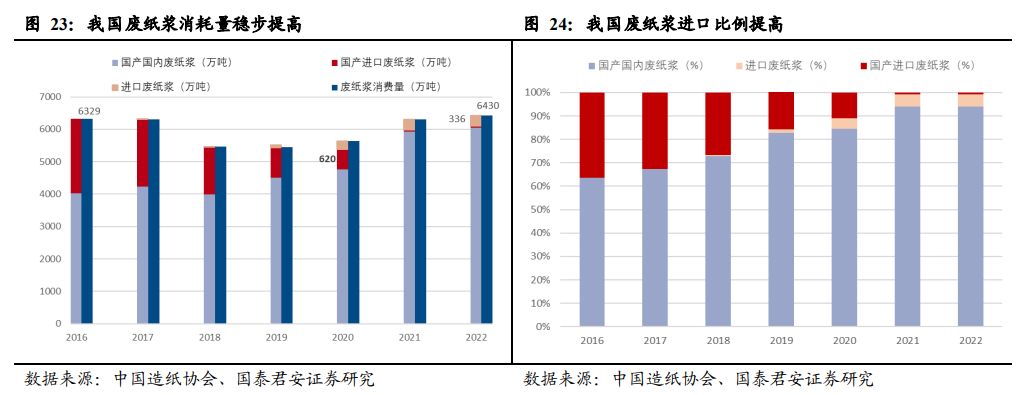

箱板瓦楞紙主要用於消費品外包裝,部分以產品包裝的形式間接出口。雖然近年國內宏觀存在壓力,但整體紙及紙板需求量實際在逐步上升,這也是受益於禁塑令推動了箱板瓦楞紙包裝需求的增加。

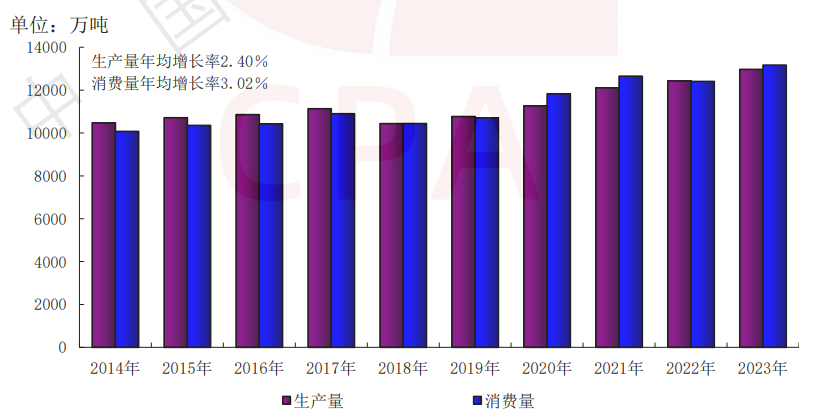

據中國造紙協會調查資料,2023年全國紙及紙板生產企業約2500家,全國紙及紙板生產量 12965 萬噸,較上年增長 4.35%。消費量 13165萬噸,較上年增長 6.14%。

具體上,涉及到商品包裝的品類均實現較大幅度的增長,這也與國內快遞業務量持續增長的趨勢相符。根據國家郵政局資料,2023年我國快遞業務量累計完成1320.7億件,同比增長19.4%。

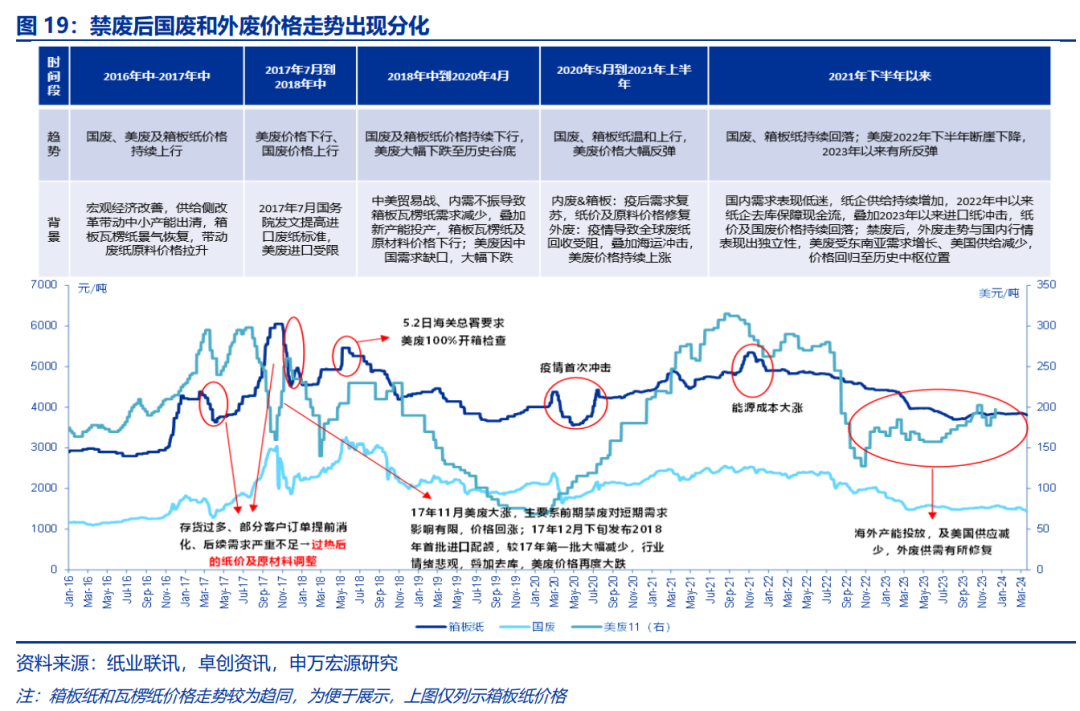

不過,需求量在增長,但箱板、瓦楞紙價格卻是在下滑,這主要基於多個因素。

首先,從2023年1月1日起,國內對再生箱板紙實施進口零關稅,促使箱板紙累計進口量同比大幅增加,國內紙廠不得不降價應對競爭;

其次,由於瓦楞紙行業進入壁壘較低,產品同質化程度高,充斥著大量中小產能,行業開工率始終處於較低水準;

最後,隨著原材料廢紙價格大幅下跌,廢紙回收量增加,雖然紙企成本得到改善,但也令箱板瓦楞紙價格缺少支撐。

因此,產能過剩、進口衝擊、廢紙原材料價格走低,共同促使箱板瓦楞紙價格持續走弱。

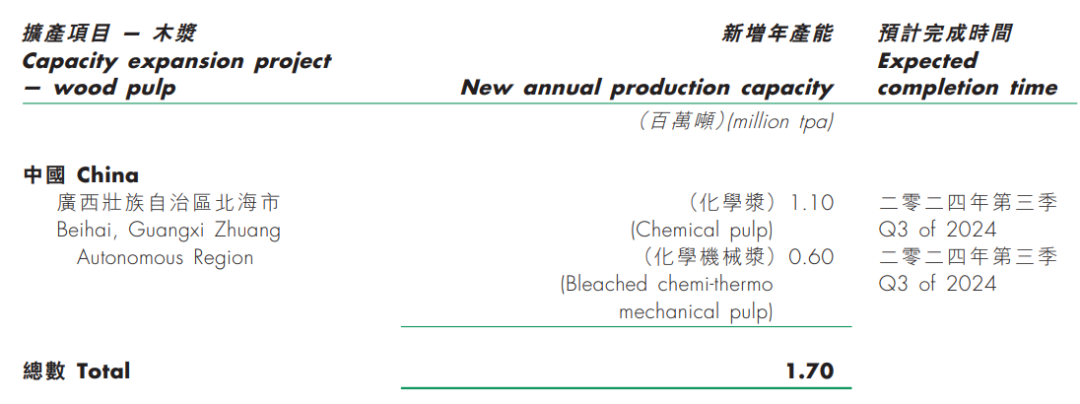

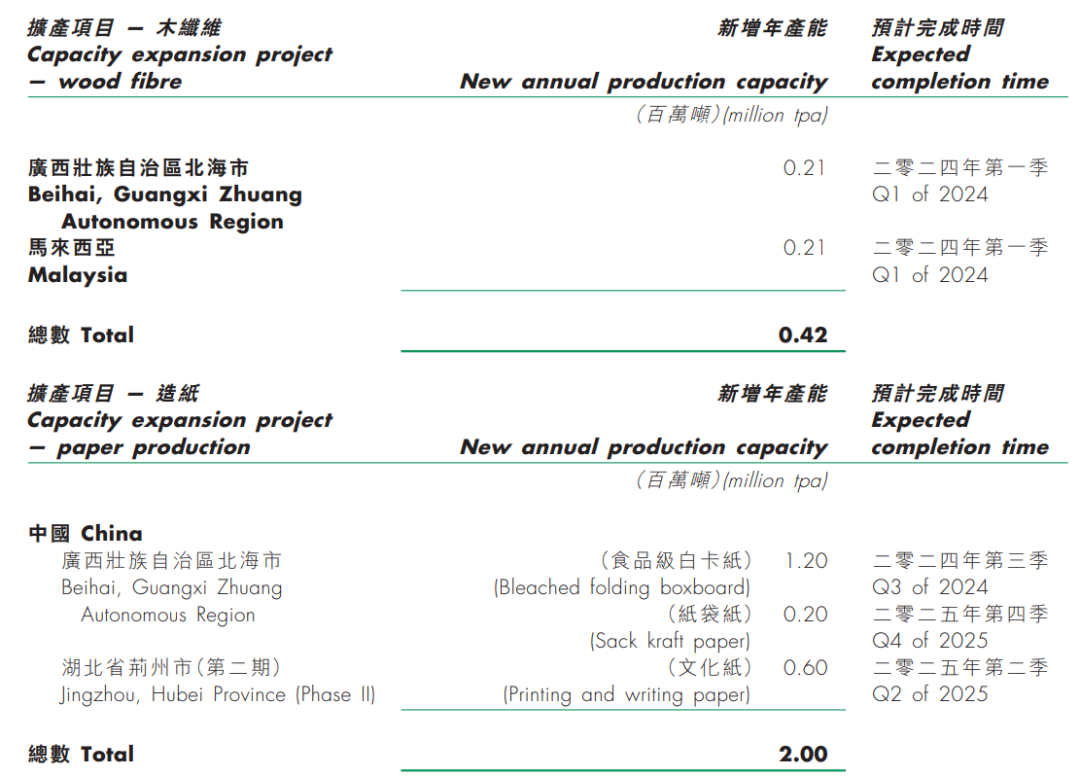

產能過剩的問題,也可從玖龍紙業持續增產中看到。根據公司擴產規劃,預計2025年末造紙產能有望達到2367萬噸。

根據報導,造紙業從2022年開始便掀起了一輪擴張潮,玖龍紙業、太陽紙業、仙鶴股份、五洲特紙等紙企均投出百億規模專案,將擴產潮推向頂峰。這輪擴產潮預計涉及新增產能達780萬噸。其中2024年至少有500萬噸造紙產能建成。

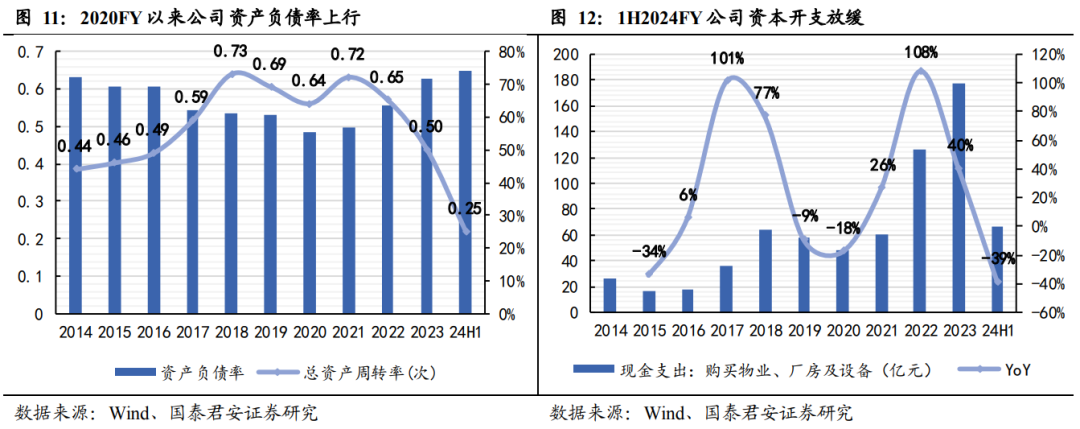

對於不停擴產的玖龍紙業,遇上行業寒冬,也就必然承受大壓力,盈利能力下降的同時,擴產相關支出在增加。自2020財年以來,公司資產負責率持續上行,總借款從263億大幅提高至目前610億。但好的是公司借款都是人民幣,利率僅約3.3%。

樂觀看,公司擴張高峰期已過,資本開支將收緩,而在週期底部擴產,如能逼走小企業,未來銷量提升將令盈利彈性更高。根據公司指引,2024年上半年資本開支為64億,同比下降39%,相比2023年下半年66億則輕微下降。

目前紙漿有很大比例是從進口廢紙加工而來,而近年來人民幣貶值,直接令到公司成本大增。可預期隨著美國降息週期到來,人民幣升值,成本壓力也就逐步得到緩解。

同時,玖龍紙業也積極佈局纖維原料產能,目前擁有纖維原料產能為472萬噸(包括木漿217萬噸、再生漿70萬噸、木纖維185萬噸),預期擴產將於2024至2025年間完成,屆時會提高至704萬噸(包括407萬噸木漿、70萬噸再生漿及227萬噸木纖維產能),有望進一步優化成本結構。

在成本下降的背景下,公司的銷量也有望實現持續增長。

簡單來說,雖然玖龍紙業實現了實現了扭虧,但不足以證明基本面迎來反轉,行業供給、成本等方面仍然存在不少挑戰,因此公司股價才會仍在底部,近日市淨率雖然回升至0.38倍,但還是處於近10年新低。

即便未來利潤不能恢復到過往水準,但回到每噸200元,每年至少也帶來40億以上盈利。按公司歷史分紅記錄,恢復派息的話,股息率可逾8%。

三、結語

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。