今年表現最差的板塊可能是港股的醫療股,CXO的政策危機不用多說,畢竟是不可抗力因素,但歸根到底,股價持續走低的醫療公司更多是經營不善、破產在即,賴不得外部環境。與此同時,創新藥在對外授權方面是捷報頻傳,但每一家成功授權的背後,可能就有十家醫療公司即將倒下。

今年以來,有醫療公司被出具保留意見報表,會計事務所認為公司存在無法經營的風險,1年內如沒有現金注入又或者出改善經營虧損,大概率就完了。而已經開始停牌的股票,也不在少數,其中不少還是港股18A著名的明星股。

過去的明星板塊,已是滿目瘡痍,對於投資者來說,從這波週期裡能得到什麼啟示呢?對於現在的創新藥板塊,是應該永遠規避這個難以盈利的生意,抑或是積極抄底等待超跌反彈呢?

一、謹慎抄底

目前整個行業確實是在寒冬中,無論從整體的板塊指數,一二級融資,破產登出企業數目中國都可見一斑。

一些過往曾經風光無限的上市公司,如今都不勝唏噓。

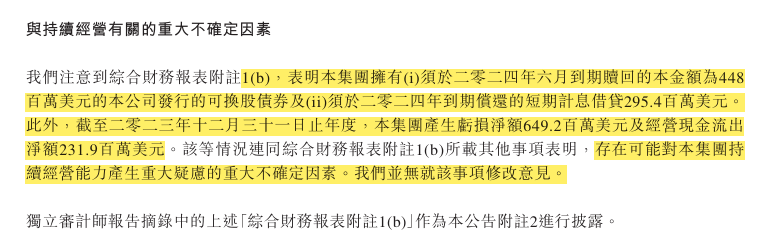

例如微創醫療,曾經被認為是中國的美敦力,但幾年時間過去,似乎公司一直停留在做夢的階段,直到2023年財務被審計機構畢馬威給了“黃牌警告”,提示公司可持續經營能力存在重大不確定因素。

根據公司披露的2023年財報顯示,微創醫療全年虧損6.49億美元,虧損程度再擴大10.4%,連續虧損4年,期末現金及等價物僅剩10.19億美元。而今年6月前,微創醫療必須贖回合計4.48億美元的可轉債,同時到年底還有一筆2.95億美元的銀行借款需要償還。

來源:企業年報

可以說,微創醫療成功把自己作死並不為過,持續不斷地拆分某種程度上還可以理解,但行業下行期仍舊缺乏現金流和風險控制意識,繼續收購擴張就略顯荒唐了。

其餘公司方面,大部分也都成了反向10倍股,甚至百倍股。而這些公司大部分都經歷了創新藥泡沫高潮,頂部市值高得驚人。現在處境也基本大同小異,產品要繼續推進到上市就要燒更多的錢,但資金並不支撐,而產品上市後的收入無法保證有多少,無法拉到融資,不推進產品,就意味著散夥離場,走入清算程式。

對於投資者來說,不能做的就是根據過去的市值巔峰來判斷暴雷概率和未來的反彈空間。

創新藥企業普遍沒有什麼護城河,也沒有什麼重置成本,更沒什麼低估的資產,跟買入跌了很多但仍有巨量資產的週期資源股完全不同,抄房地產股的底都比這靠譜,畢竟人家已經建立過品牌印象,而這些企業可是連客戶都不曾有的。

畢竟,管線被否定以後,就算想努力,為什麼不重開呢?大部分的創新藥企業管理層相當精明,就跟基金管理一樣,做壞了曲線,淨值虧到0.5,做翻倍了也就回到1,根本不會出眾,從1重開做到2,又是一個明星基金了。

有些投資者還專挑跌破淨現金的醫療企業下手,想著清算也虧不了多少,一個邊際改善或者被收購就賺回來了。但這並不安全,管理層會不燒錢,也不尋求賣身或退還資本,工資照發,讓企業淪為僵屍股。

這樣的公司沒有重估價值,除非能夠有能力聯合股東,然後炒掉管理層,速度還得快,不然拖著領完幾年工資,淨現金又少了一半。幾個億跌到幾百萬,下跌比例跟上百億跌到幾個億也差不多,對於產品線、資產負債表或者管理層爛掉的公司,刪除自選是最佳選擇。

二、問題所在

回望過去,2020年的創新醫藥潮確實盛大,結果也非常慘痛,但倘若要問相關投資者,那麼多失敗的案例,總歸有個成功的案例吧?

老實說,選一個行業標杆也不容易,誰呢?百濟神州、傳奇生物、康方生物,百利天恒?可這些百裡挑一的公司,幾年裡的漲幅在市場裡也不出眾。

過去的高估確實太嚴重了,但那個時候的邏輯也不是亂估的,市場空間、收入都是算得出來的。研報裡面的計算,模型也都非常嚴謹,只是忽略了幾個問題。

1.創新藥商業化空間問題

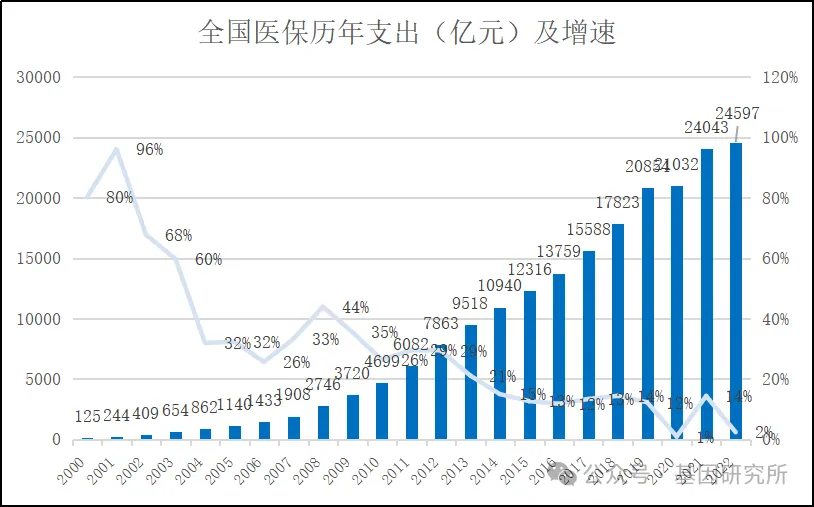

盯著國外對標國內,卻忽略了國情和支付問題。國內的很多創新藥大多不是憑空創造市場的創新藥,不存在創造需求的可能,只是打性價比路線,所以受醫保整體支付增速限制。房地產經濟調整期,19-23年醫保基金支出增速只有個位數。

創新藥如果足夠突破,可以不用看醫保臉色,也不用受這個增速限制,比如之前無藥可治的病,哪怕不進醫保,患者也會自費嘗試。但若產品還不如現有產品水準,主打平替,那麼要取得市場,要看患者、醫生、醫保的三重考驗,空間就確實是難起來。

都是低效競爭,經常出現10家公司共同花100億去搶10億的市場的事情。

最經典的是心臟瓣膜行業,啟明醫療、心通醫療、沛嘉醫療。

彼時跟愛德華茲生命科學對標,因為它是美股醫療器械裡面的漲幅前幾名,最瘋狂的時候,三家瓣膜公司加起來有上千億市值,此外還有傑成醫療、藍帆醫療、佰仁醫療、樂普醫療等多元競爭者。

市場完全忽略了愛德華茲的股價強核心因素是產品力強,打到沒有對手。這一堆公司不就互為對手了嗎?

二是都只能國產替代,根本沒全球化的能力,跟歐美比,國內也就是別人零頭的小市場。

三也是最重要的,愛德華茲沒有倒閉,也沒有退出中國,這幾家公司還得跟愛德華茲競爭,未來大家收入會按預期增長的話,愛德華茲是要破產了嗎?

結局就是,全部暴雷,一個不剩。

有些投資者三家都買了,說買賽道可以規避互搏風險,那是不是忘了買愛德華茲了?

2.科學家不可靠 創新藥產業受關注的一點在於,很多創業者光環滿身,技術大牛,但對於商業化把握很低級。

具體體現在,對市場空間的認知不足,對於投入產出比沒有清晰的打算,盲目把二級市場當做提款機。並且隨時可取,不用考慮週期時間。

這批回國創業的華裔醫學人才,很多誤將靠海外藥企平臺紅利取得的成就,當做個人的能力。

雖然藥企的管理層是科學家,但競爭者多是如此,大家都有就等於大家都沒有。而且太聰明的人,就有太聰明的風險。

海外有寬鬆的環境,充足的一級市場資本,大藥企數千億美元的待投資資金,成熟的商業化鏈條,每年美股大藥企中會有很多有野心的科學家跳出大公司創業,怎麼突然就這幫華裔要大批量回中國開公司呢?

海外做創新藥械,不是突破性的,基本就沒機會,市場既不會亂給估值,還有嚴格的對賭,搞不好一次失敗創業傾家蕩產,還不如大廠老實打工,但回國創業,風險低回報卻高很多。

3.政策不支援

再看到兩個極端的資料,一個是2023年的港股美股創新藥企收入增速約為71%左右,達到549億,較上年320億大幅增長。

增速看起來很高,但549億的規模,過半數是海外收入(百濟、康方及其餘所有BD收入公司),單純國內收入增速就不那麼亮眼,而國內的醫藥市場規模可是有近1萬億的。

另一個則是2023年的醫藥行業收入增速,疫情後大家都有一定調整,不少行業的增速都在快速倒退。當然,這裡面很多的疫情相關設備,比如試劑盒、疫苗等等,需求大跌,所以增速下滑,可以理解。但疫情間也吃到紅利的中藥,還在加速,就很難理解了。

所以最大的問題就是行業內的增速分配問題。如果說醫保支出固定限制了市場總增速,可以通過等效替代來彌補。那麼現在的核心問題就是,老舊的企業不肯讓位,無法騰籠換鳥,導致增速不達預期。其中可以看到,2023年醫藥行業的增速表現,誰最好呢?答案是中藥。

創新藥企業一般歸類到化學製劑和生物製品裡,很顯然,低端的仿製藥和輔助類生物用藥讓位了,中藥不讓,但從藥效和技術創新比例來看,是不是基本不投入研發的中藥公司更應該讓位呢?

說到底,騰籠換鳥效應太弱,導致了市場沒有達到應有的規模,政策上並不支援創新。而如果政策態度繼續是只從老藥裡面替代,那麼仿創結合的傳統藥企轉型的邏輯就很差,比如恒瑞醫藥、石藥等等,因為傳統藥的收入占比較高,替代難度大。

三、結語

所以看下來,目前整個醫藥行業仍是要經歷寒冬,自上而下,什麼時候讓中藥讓位置才是關鍵。

而仿創結合,輔助用藥、單純仿製、license-in代銷型公司,都得慎重考慮,因為整體性的業績下滑是確定的,醫管就想著從這一塊騰空間。

創新藥投資,仍然講究一個新字,一個炒字,上市太久的醫療技術公司,往往越危險。一個公司的管線如果已經被證偽,如果再有好技術或者產品,聰明的管理層應該會選擇重開。美股6000多家上市,有1300多家醫療生物企業,是數量占比最高的板塊,但卻不是市值最高的板塊,裡面彙聚了大量低市值醫療僵屍股,都是被玩剩的。

出海的捷報固然存在,但上面的多家反向十倍股,也很多是BD成功過的,只是後來失敗了。

行業整體已經沒有泡沫,但BD成功在風口的公司,估值系統跟巔峰泡沫期比也沒有很收斂。另外,目前國內的醫藥臨床試驗數量,依然在穩定上升中。

醫療行業現在最缺的是,收入和利潤都兌現並能帶動市值上升的創新標杆,即便是百濟神州,也是收入大漲,大殺估值——之前估得太高了。得有這樣的標杆,讓大家看到賺錢路徑,才能重新讓投資者看到希望。

***

害怕股票買高了?每天不到3港元,掌握美股多種估值,避免高買低賣。

以蘋果公司為例,瞭解詳情:https://hk.investing.com/pro/NASDAQGS:AAPL

用優惠碼HKNEWS1,價格再減10%。