近日,作為全球規模最大的電解鋁生產商之一,中國宏橋 (HK:1378)交出了一份超預期的2023年業績,展現出其基本面已正式迎來拐點。

報告期內,中國宏橋實現收入約1,336億元,同比增長約1.5%;毛利209.5億元,同比增長14.9%;公司股東應占淨利潤114.6億元,同比增長31.7%。

同時,公司延續高分紅,擬每股派發末期息29港仙,全年累計派息每股63港仙,同比增長23.5%。

值得留意的是,儘管去年國內宏觀環境復蘇進度未達預期,且海外地緣政治等不利因素給公司帶來挑戰,導致營收增長未能實現大幅躍升,但受益于成本大幅降低,公司2023年下半年利潤環比增長267%至90億。

在弱週期下,中國宏橋的盈利仍能突破100億,創下除2021年外的新高,這不僅反映公司的業績彈性比市場預想的更加強勁,也可預期隨著當前經濟持續復蘇,中國宏橋將迎來一個嶄新的騰飛階段。

一

盈利大幅修復

負債率持續降低,為高分紅鋪路

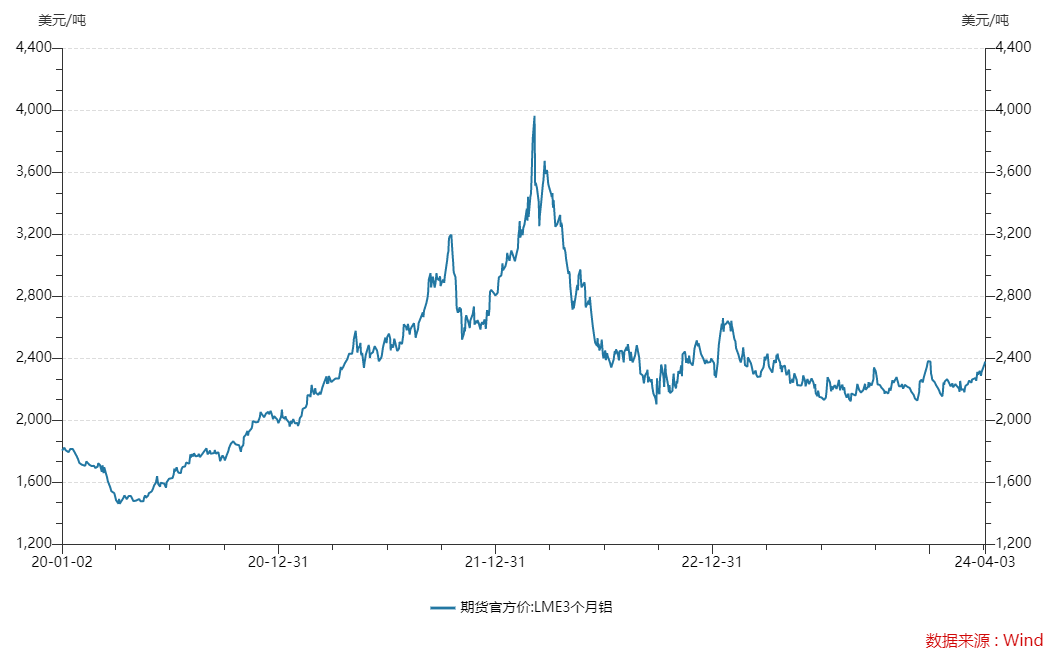

在地緣政治、美聯儲激進加息等眾多不確定性下,去年包括鋁在內的大宗商品需求疲弱,這也導致全球鋁價整體呈下降走勢。

於2023年,LME三月期鋁和現貨鋁平均價分別為2,288美元/噸和2,254美元/噸,較2022年分別下降15.7%和16.6%。

相比下,國內鋁價跌幅較小,主要受益於供給受限和內需恢復。於2023年,上海期貨交易所三月期鋁和當月鋁平均價格分別為18,473 元/噸和18,698元/噸,較2022年分別下降6.9%和6.3%。

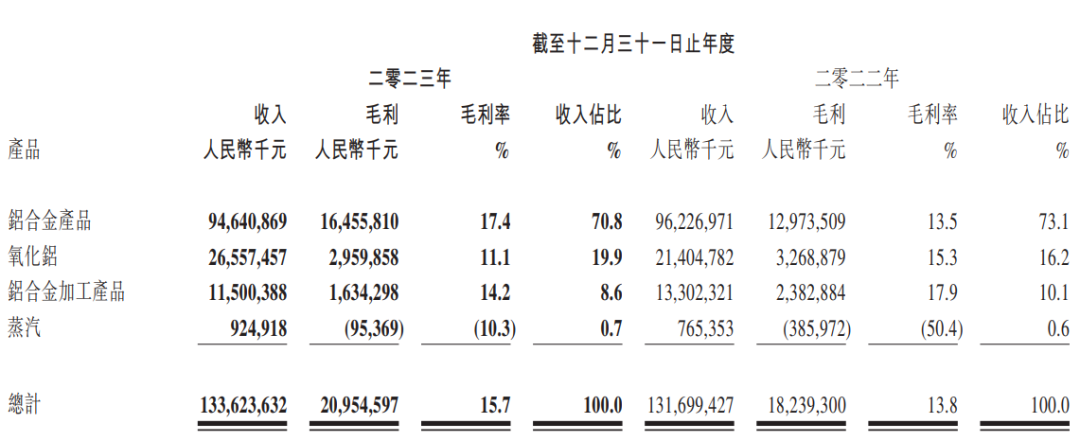

中國巨集橋的主要營收來自鋁合金產品。儘管年內受環境影響,其銷售價格下滑約6.4%,但公司廣開銷路推動銷量上升了5%至574.8萬噸,使得鋁合金產品收入微降1.6%至946.4億元,占總收入約70.8%。

第二大業務氧化鋁則表現亮眼,收入增長24.1%至265.6億元,占比升至19.9%,主要得益于銷量增加了25%至1,037.4萬噸。

此外,由於鋁合金市場景氣度不佳,產品銷量下滑4.8%至58萬噸,平均售價降幅9.2%,收入減少至115億元,占比約8.6%。

可以看到,儘管市場需求依然處於調整期,但在行業格局優良且供給受限下,中國宏橋收入仍然實現穩中有進。更重要在此基礎上,公司的盈利表現得到了大幅優化。

得益於動力煤、預焙陽極等原材料價格下降,公司全年毛利率從2022年的13.8%提升至15.7%,下半年更是高達22.2%。股東應占淨利潤達到114.6億元,同比增長31.7%,下半年利潤環比增長267%,達到90億元。

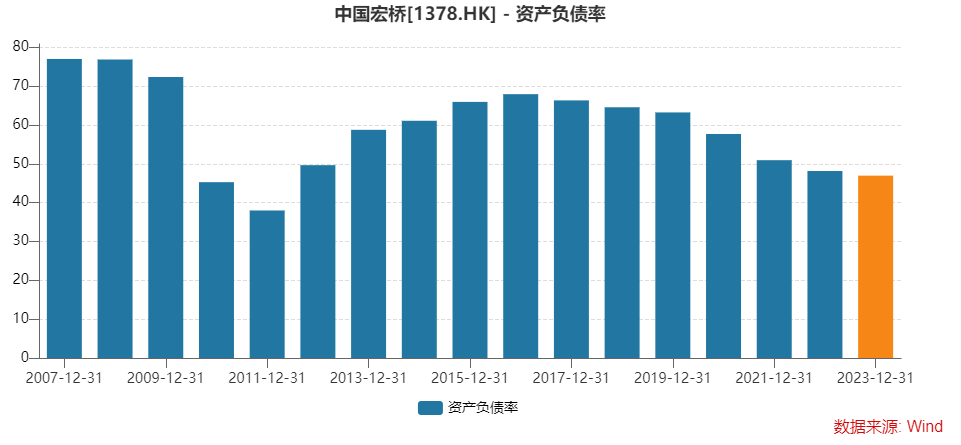

在流動性方面,中國宏橋同樣表現出色。2023年公司實現經營性淨現金流224.02億元,同比增長194%,凸顯了盈利的高品質,配合公司扎實的資本運營工作,其財務狀況也得到持續優化。

截止2023年底,公司現金及現金等價物同比增加15.8%至317億元,資產負債比率降低約1.2個百分點至約47%,創2012年以來新低。

這一系列的優化歸功於公司多元化的融資管道,這亦為公司未來的業務發展奠定更堅實基礎。例如,子公司山東宏橋于期內成功發行總價值為102.2億元的短期融資券、中期票據以及綠色中期票據,得到了市場的積極回饋;

此外,於今年3月,中國宏橋發行3億美元債,吸引了包括滙豐環球投資管理、貝萊德、太平洋投資、施羅德、瀚亞投資等全球知名投資機構參與,不但體現出公司的信用實力,也反映海外資金仍然對中國優質企業的關注與認可。

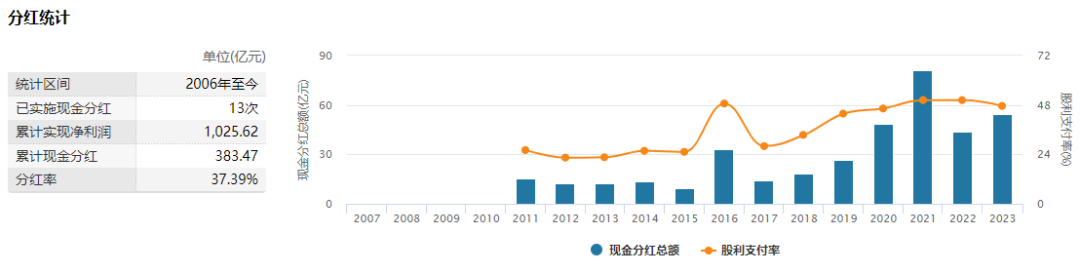

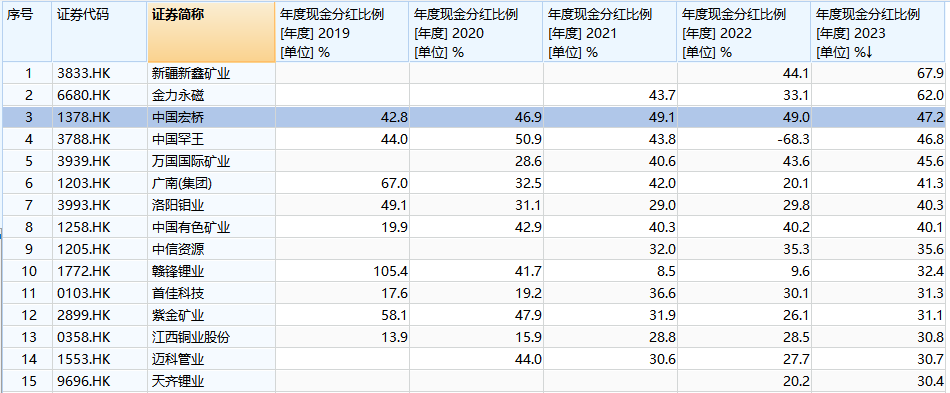

在持續優化債務結構的同時,中國巨集橋一直保持大方分紅。自2011年上市以來,公司堅持每年分紅,累計分紅金額高達383億,近年來分紅率更是提升至50%水準,股東回報在有色金屬裡面也是名列前茅。

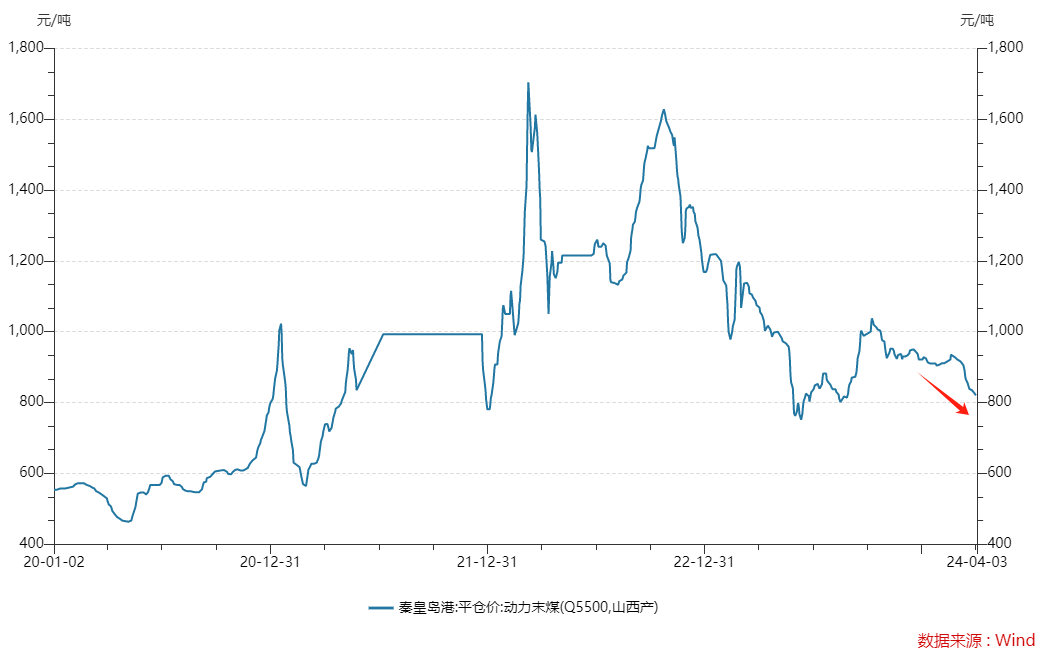

考慮到目前鋁價企穩以及煤價呈現下滑趨勢(截至2024年4月1日,動力煤價收報820元/噸,較年初下滑約11%),這些均會為中國宏橋帶來積極影響,特別是在經濟復蘇的推動下,鋁價有望進一步提升。

因此,今年公司有望在“量價齊升+成本下降”的雙重利好下實現更大幅度的利潤增長,也意味著股息絕對金額還有更多的增長空間,從而吸引更多中長線投資者的青睞,為股價上漲提供有力支援。

二

國內產能接近達峰

新能源需求成新支柱

展望2024年,鋁價上行的主要動力來自於宏觀經濟的改善以及行業供需制約。

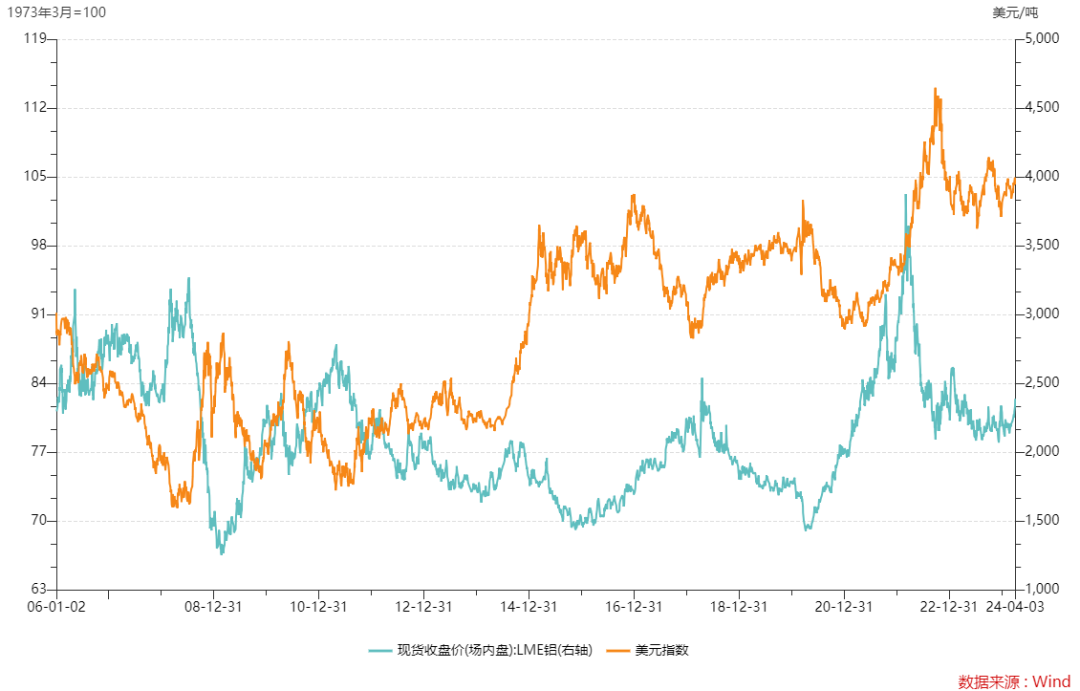

首先,美元作為全球大宗商品的主要計價貨幣,鋁價與其走勢密切相關。從美元指數和LME鋁價的歷年走勢圖便可看出,美元指數的上升往往導致鋁價下行,反之亦然。

因此,美聯儲今年可能實施降息政策,將成為支撐鋁價上行的重要因素之一,而降息不僅直接影響資金流動性,還會改變市場對經濟的預期,從而間接影響鋁價。

其次,國內原鋁產能已接近“天花板”,而海外新建專案進度緩慢,這使得鋁產量增長受限,成為鋁價上行的重要基礎。

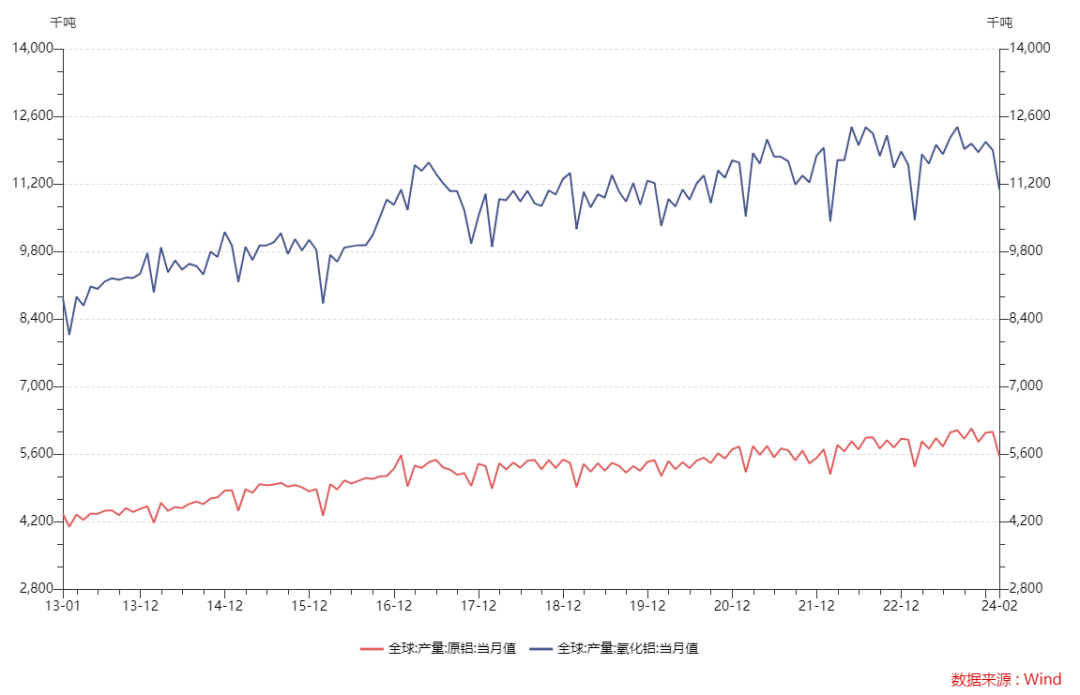

據安泰科統計,於2023年,全球原鋁產量約為7,046萬噸,同比增加約2.2%;全球原鋁消費量約為7,014萬噸,同比增加約0.9%。國內原鋁產量約為4,166萬噸,同比增加約3.3%,約占全球產量的59.1%;原鋁消費量約為4,284萬噸,同比增加約4.3%,約占全球消費量的61.1%。

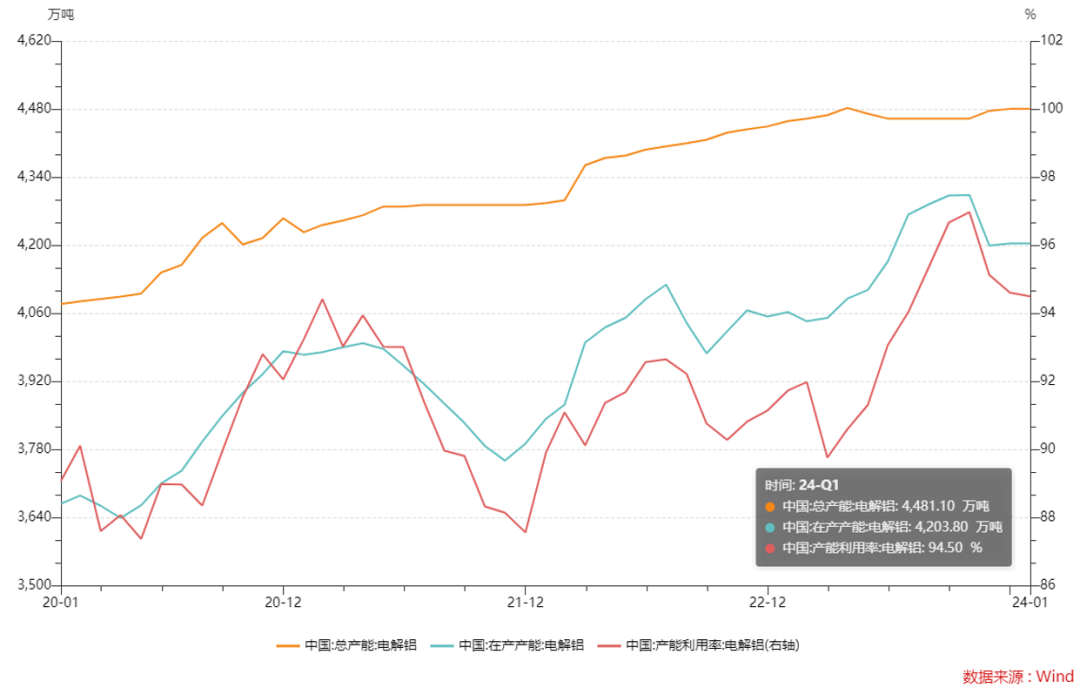

目前國內電解鋁建成產能共計4,481萬噸,已接近2018年確立的4,500 萬噸“天花板”,同時在產產能達到4,203萬噸,開工率高達95%,這均意味著國內未來供給端增量有限,這也是去年國內鋁價更具韌性的主因。

海外方面,歐洲電解鋁的複產之路可謂荊棘密佈,眾多因素交織,如中小企業現金流的緊繃、下游市場的消費疲軟、以及歐洲碳關稅正式步入過渡期,這些挑戰均可能使歐洲鋁企對複產或擴產持謹慎態度。

從整體來看,2023年以後,海外新投電解鋁產能主要聚焦在印尼、馬來西亞等國家。然而,鑒於這些地區的基礎設施條件相對薄弱,短期內海外項目實現大規模投產的可能性相對較小。

中金公司的分析報告也指出,全球冶煉廠的維護和擴張性資本支出均呈現快速下滑的趨勢,這預示著未來電解鋁產能的增量將十分有限,供應過剩的問題也有望逐步得到緩解。

因此,在全球供給受限的背景下,鋁價的上漲將更多依賴於需求的復蘇。

國內電解鋁的主要消費端聚焦於建築、交通運輸以及電子電力行業。儘管地產市場的疲軟對鋁需求造成了壓力,但新能源領域的強勁增長正逐步削弱這一負面影響。

近年來,隨著新能源汽車行業的蓬勃發展以及車身輕量化趨勢的日益明顯,交通運輸領域已成為推動鋁需求增長的關鍵力量。據上海有色網統計,新能源汽車的耗鋁量是傳統燃料汽車的3-4倍。

於2024年1-2月,新能源汽車產銷分別完成125.2萬輛和120.7萬輛,同比分別增長28.2%和29.4%,市場佔有率達到30%。新能源汽車在今年初已打響了“價格戰”,加上近期小米入局,以及更多車廠將推出新款車型,市場競爭也會越來越激烈,有望推動新能源車銷量再創歷史新高,進一步拉動對鋁需求。

與此同時,新能源基建領域也展現出強勁的增長勢頭。以光伏為例,在雙碳政策的推動下,光伏裝機需求迅猛增長。

據中金公司預測,2024年中國光伏裝機量和元件產量將實現雙增長,分別同比增長15%和25%。雖然光伏的增速有所放緩,但基於中國光伏年用鋁量已超建築用鋁的一半,其增量有能力足以抵消地產疲軟所帶來的需求減量。

此外,政策層面也為鋁需求提供了有力支持,例如國務院今年3月發佈的《推動大規模設備更新和消費品以舊換新行動方案》將有望進一步提振新能源車及消費耐用品的鋁需求。

從宏觀經濟角度看,中國3月份的製造業PMI重返擴張區間,新訂單與新出口訂單均呈現大幅增長,顯示出國內外需求均得到顯著改善。這一趨勢將持續提振金屬消費的需求前景。

綜合考慮供需兩端,在新能源車、光伏等推動、以及政策的扶持下,鋁的供需格局將進一步趨緊,為鋁價上行提供支撐。而房地產市場若能實現困境反轉,將會為鋁價帶來更強的動力。

三、結語

在過去,資源股常常呈現出強烈的週期性特徵,且競爭格局較為混亂,一旦經濟環境不佳,價格往往會大幅下跌。然而,近年來這種格局已逐漸發生轉變,石油、煤炭等板塊的股價持續上漲便是明證。

這背後的原因,一方面是大多資源供給受限導致價格獲得支撐,另一方面則是企業本身在不斷努力提升股東回報。

從本質上看,電解鋁行業同樣具備這些特點。在現階段乃至未來較長一段時間內,其供給明確受到約束,而中長期需求則有望持續增長,意味著相關企業業績穩定增長的確定性相對較高。

對中國宏橋而言,公司一直保持著高分紅來回報股東,未來隨著順週期的到來,其分紅率還有望進一步提升,可以說公司仍然是一個預期差極大的投資機會。