11月25日,閩系房企大唐集團經過二次遞表,終於成功通過了港交所聆訊,意味著其將成為繼陽光城(000671-CN)後的第二家福建房地產上市企業。

大唐集團業務規模並不大,在2020年中國房地產開發企業500強中名列第88名。近兩年按合約銷售額計,也只能在漳州市區排名首位及第三位。

對於百強房企來說,大唐集團此時上市可謂是姗姗來遲。來自四川省的房企領地控股將於明日在香港招股,為年内第6家在港上市的房企,大唐集團也因此將成為繼領地控股後今年第6家在港上市的房企。相較於今年上市數量收縮的地產行業,物業管理領域則較為活躍,港股物管領域截至目前完成上市和已通過港交所聆訊的企業就達到了17家。

雖沒能在房企上市潮時期登陸資本市場,但對於大唐集團來說,「三條紅線」以及自身問題均是其上市融資的重要因素。

往事如煙,重拾夢想

大唐集團是一家有故事的企業,也算是經歷過了歲月的洗禮。其歷史發展路徑可概括為「源自台灣,興於廈門,進軍大陸」。

早在1994年我國地產行業還未火爆的時候,台灣著名商人餘英儀將其在台灣的資產全部清零,舉家搬遷至廈門,開始耕耘「大唐世家」品牌,打響了其赴大陸做地產生意的第一炮。經過十餘年的奮鬥,餘英儀運作的大唐地產(大唐集團的前身)瘋狂蓋樓,並將觸角伸向了酒店、教育等行業。

2008年,是大唐地產的歷史轉折點。當年為了解決企業擴張所需要的大量資金,大唐地產開始謀求在香港上市。但2008年8月,餘英儀意外猝死,當時盛傳是因為餘英儀患抑郁症而自殺。

餘英儀的辭世,隨之而來的是這家台資企業的時代結束。大唐地產因此開始陷入風雨飄搖的艱難時刻:資金匮乏、上市之路擱淺。

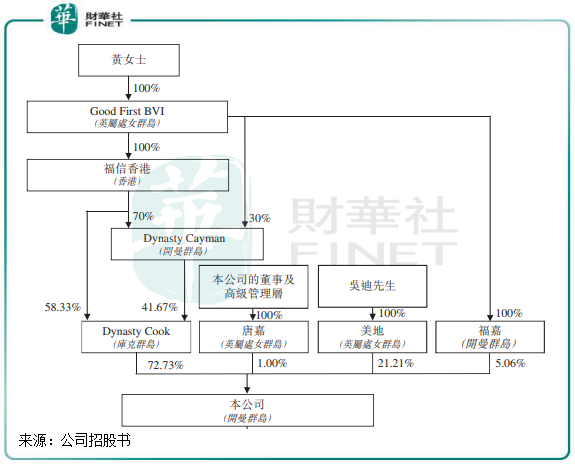

正直地產行業旺盛的年代,只要大唐地產的資產還在,自然會有屬於它的接盤人。2010年,同樣在廈門經營房地產行業的福信集團對遭受重創的大唐地產興趣盎然,於是福信集團的掌門人廈門女首富黃晞控制的福信香港當年收購了大唐地產70%股權,並保留後者的品牌和LOGO至今。2019年10月,福信香港又以7760萬元的價格進一步收購了大唐地產剩餘30%股權。

黃晞將大唐地產收之麾下後,經過幾年整合,大唐地產開始了「百億」戰略規劃,2011年將物業開發業務從廈門擴展至漳州;2015年首次走出福建來到京津冀地區的天津開發物業。此後大唐地產將觸角伸向了長三角、江西、廣西、貴州、陝西等地,成為全國性房企。

黃晞家族的入主,讓大唐地產容光煥發。2017年,大唐地產銷售過百億,開發規模位居全國行業排行第105名,2018年成功擠進全國百強房企之列。數據顯示,2016年至2018年,大唐地產合同銷售額分别為86.1億元、144.7億元和308.6億元,年複合增長率達89%。

根據聆訊資料集,大唐集團目前的控股股東為黃晞,黃晞通過福信香港、Dynasty Cayman等累計持有大唐集團77.79%股份,民生銀行(01988-HK)董事、大唐集團董事長吳迪持股21.21%,大唐地產董事及核心管理層持股1%。

資產質量待優化

大唐集團此次尋求港股IPO,背後是無奈之舉。

地產開發是一項重資產且高負債的業務,重資產屬性決定多數企業的發展依靠金融槓桿推動,企業普遍的日常運營除了運用内部現金流量,有很大資金是來自銀行貸款。在過去幾年,大唐集團的項目開發成本有50%-70%資金來自物業預售所得款,其餘約30%-50%則來自銀行貸款及信託融資。

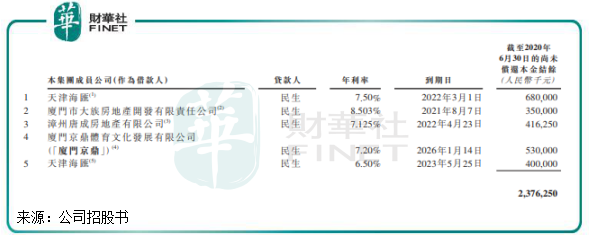

據悉,福信集團為民生銀行的股東,受益於福信集團的民生銀行股東身份和授信額度,大唐集團從民生銀行獲得大量貸款。截至2020年6月30日,大唐集團的未償還借款為81.92億元,其中有23.76億元來自吳迪向民生銀行為該集團提供的個人擔保貸款,佔借款總額的約29.0%。

此外,截至2020年6月30日,大唐集團來自信託融資的借款總額為23.32億元,佔借款總額的約28.47%。

截至2020年9月30日,大唐集團一年内到期和一至兩年内到期的借款分别為28.54億元和29.93億元,合計58.47億元,佔總借款額超過65%。而其現金及銀行存款僅為38.42億元,已無法覆蓋短期債務。而隨著信託資金流向房地產的政策趨嚴,在「降槓桿」的主旋律下大唐集團面臨著借新還舊的壓力。

由此可看出大唐集團的負債率並不低,2017年-2019年及2020年上半年,大唐集團的淨負債比率分别為1087.9%、408.8%、119.2%及128.5%。看得出大唐集團為了上市,近幾年通過收縮戰線限制負債大幅增長,以及通過項目合作和增資擴股增加所有者權益,從而有效降低了淨負債率,但截至目前仍遠高於行業平均值。

大唐集團在招股書中提到,債務可能對其產生不利影響,可能於未來產生額外債務,而該公司未必能獲得充裕現金用於履行現時及未來的債務責任。公司還預測未來產生更多債務,以完成在建物業及持作未來發展的物業。

業績增長可持續?

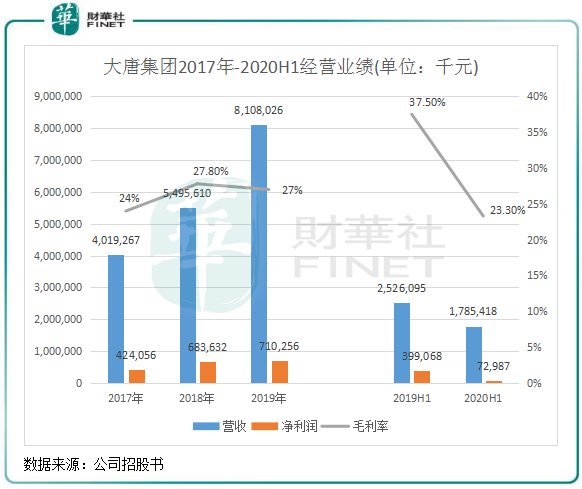

大唐集團業績迸發期主要集中在2016年-2018年,2018年以來受自身負債及政策環境影響,大唐集團的經營業績難以實現高速增長的勢頭。

2017-2019年,大唐集團的收益由40.19億元增加至81.08億元,複合年增長率約為42.0%;同期純利由4.13億元增加至6.27億元,複合年增長率為23.2%,不及同期收益。

今年上半年,在行業利潤增速拐點確認、疊加疫情影響下,數房企營收增速顯著放緩、利潤規模負增長,大唐集團亦是如此。上半年,大唐集團實現收益17.85億元、純利0.73億元,分别較2019年的25.26億元及3.69億元大幅降低29.3%及81.7%。

回報率方面,大唐集團的股本回報率由2017年的98.0%下降至2018年的67.1%,並進一步降至截至2019年的33.3%。

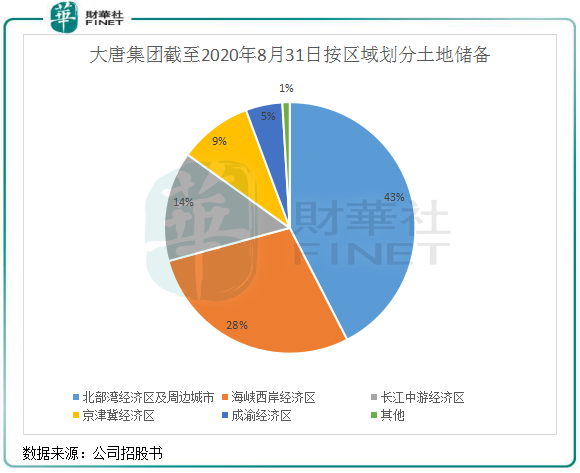

從業務覆蓋範圍以及土地儲備看,大唐集團明顯避開了與頭部房企的正面交鋒,將主要精力集中在二三線城市,其中中西部地區佔比較大,是公司主要增長區域。截至2020年8月31日,大唐集團在全國共有105處物業開發項目,其中京津冀和長三角這兩個發達地區項目數僅為17個,佔比16%。項目則主要集中其大本營海峽西岸經濟區以及北部灣經濟區及周邊城市(即廣西區),該兩個地區項目數達到了73個,所在城市均是二三線甚至四五線城市,比如貴港市、北海市、三明市等。

土地儲備亦是如大唐集團項目一樣佈局。截至2020年8月31日,大唐集團共有1120萬平方米的土地儲備,其中廣西區佔比最高,達43%,為450萬平方米。大唐集團在招股書中指其有優質的土地儲備,通過下圖按區域劃分的土地儲備,筆者認為並不算優質。

2020年上半年,海峽西岸經濟區和北部灣經濟區及周邊城市的收入比重分别為65.6%及25%,佔了總收入超過90%。銷售額高度集中在海西經濟區和北部灣經濟區帶來了市場單一的問題,為大唐地產的增長帶來風險。招股書指出,公司相對業務覆蓋廣泛的競爭對手而言,面臨著更高的項目集中風險。

小結:雖然經過歲月的洗禮成功躋身百強房企榜單,但大唐集團還屬於中小房企,高速的規模擴張給其帶來了高於行業平均水平的債務壓力。其物業開發項目和土儲單一且集中在二三線城市,對於受「三條紅線」監管以及行業逐漸趨冷的背景下並不是好事。

所以,當前房企的融資環境不景氣,IPO是大唐集團僅剩的獲取資金的渠道,這一線生機必須好好抓住。此番上市利用融資手段實現降負債和擴充規模也是大唐集團最直接的解決途徑。