市場本以為榮盛發展(002146-CN)分拆的榮萬家是2020年物管企業上市潮的收尾人,誰知2021年進入倒計時第四天時,跳出來了來自浙江的小型物業企業——宋都服務。

12月28日,宋都服務的招股書出現在了港交所申請版本及聆訊後資料集中,意味著它成功拿到了港股市場的入場券,搭上了物業股2020年港股上市的末班車。

有人說2019年的物業股上市的大年,實際上2020年才是物業股上市真正的大年。在榮萬家和宋都股份之前,已有17間物管企業在2020年登陸港股市場,宋都服務也成為2020年第19間獲批港股上市的物業企業。

對於宋都服務來說,這次的港股上市之旅並不一帆風順,在今年1月底就已遞交招股書的宋都服務,不料申請失效,於是在9月更新了招股書,終於趕在了年前等來好消息。

小規模有大夢想

2020年百強房企第87名的宋都股份(600077-CN)稱不上中型房企,只能屬於小型房企。所以從分拆出來的宋都服務規模來看,和其母公司一樣也是小型企業。

根據中科院數據,2020年按物業管理綜合實力計,宋都服務在「中國物業服務百強企業」中排名第56。從在管面積來看,截至2020年6月30日,宋都服務在國内14個城市(當中大多數位於浙江省)向33項物業提供物業管理服務,在管總建築面積僅636.3萬平方米。

636.3萬平方米,這是什麽概念?今年上半年,在管建築面積超過1億平方米的上市物管企業有9間,其中碧桂園服務(06098-HK)、彩生活(01778-HK)、雅生活服務(03319-HK)及保利物業(06049-HK)在管建築面積均在3億平米以上,在規模上至少等於50個宋都服務。

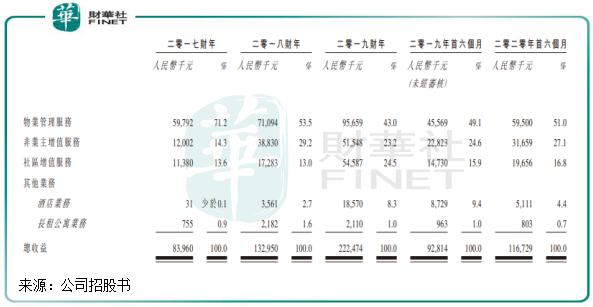

規模雖小,但宋都服務卻「五臟俱全」,有大大的夢想。在業務結構中,宋都服務除了擁有物業管理服務外,還有非業主增值服務、社區增值服務,以及大多數物管企業所沒有涉足的酒店業務和長租公寓業務。

2017年以來,宋都服務的物業管理服務業務發展比較穩健,非業主增值服務和社區增值服務收入快速增長,2020年上半年增值服務業務收入佔比超過了45%。在行業内,宋都服務增值業務拓展成效還不錯,對提高利潤的「含金量」帶來正面影響。但因社區增值服務過去幾年來裝修裝飾工程服務收入比重增加,導致該業務毛利率下滑明顯,從而影響了公司整體毛利率,2020年上半年毛利率為20.7%,較2017年下滑0.2個百分點。

從事酒店業務和長租公寓業務的物管企業不多見,宋都服務為豐富業務組合而涉足酒店和長租公寓業務。從業務表現看,公司酒店業務取得較好成績,2019年成功扭虧。但長租公寓業務不但沒能為宋都服務帶來利潤增長,反而成為「拖油瓶」。2017年-2019年及2020年上半年,宋都服務在長租公寓業務上的收益分别約為80萬元、220萬元、210萬元及80萬元,2019年及2020年上半年收入均有所下滑,佔總營收比重不升反降,今年上半年降至0.7%。

今年下半年,長租公寓行業暴雷不斷,使行業蒙上了一層陰影。首先是蛋殼公寓因暴雷下架所有房源,標志著行業在交易風險、信用風險方面敲響了警鍾。宋都服務長租公寓業務均在杭州市場,而杭州長租公寓市場8月接連爆雷。杭州友客公寓傳出資金問題,此後另一家名為「巢客」的長租公寓再度傳出暴雷消息。雖然宋都服務目前的長租公寓業務沒有報道受到影響,但潛在風險性仍較大。

單是因為競爭環境都讓宋都服務在該業務上較為吃力,今年上半年,宋都服務經營的76個公寓單位入住率為74%,續約率則僅為25%,續約率較2017年的15.6%有所增長,但還是處於低位。因此,宋都服務自2018年以來不斷下調月租以防止續約率繼續下滑。

宋都股份這座大靠山靠得住嗎?

物管企業依賴母公司輸血是行業的常態,宋都服務也不例外。

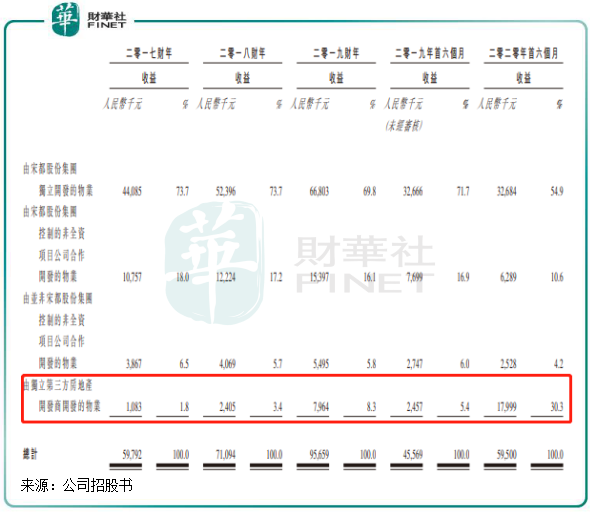

在管建築面積方面,宋都服務來自母公司宋都股份的物業在管總建築面積佔比從2017年底的98.4%降至至今年上半年的58.9%。收入端對母公司的依賴正不斷減弱,2017年-2019年及2020年上半年,來自於宋都股份開發的物業對宋都服務貢獻的收益分别約5870萬元、6870萬元、8770萬元及4150萬元,分别佔同期物業管理服務總收益98.2%、96.6%、91.7%及69.7%。

但在物管服務依賴下降的同時,宋都服務的非業主增值服務和社區增值服務卻與宋都服務越來越密切,相關關聯方貢獻均超過98%。

因此,增值服務作為過去幾年以來的業績增長驅動力,若宋都股份未能給宋都服務輸血,那宋都服務的盈利能力也將接受大考驗。那麽,宋都股份未來能給宋都服務一個確定的未來嗎?

宋都股份近些年來發展較為緩慢,地域局限性明顯。2017年-2019,宋都股份銷售規模分别為70.2億元、101.4億元以及118.5億元,與最初設定的2019年300億的銷售目標相差甚遠。

2019年,宋都股份拿地銷售比達到45%,拿地金額甚至超過2018年全年銷售額,高速擴張的野心十分明顯。但同時也遺留下了負債高壓的問題,今年上半年,宋都股份資產負債率為86.08%,流動負債近300億元;經營活動產生的現金流淨額為-46.67億元,整體財務狀況堪憂。

佈局方面,宋都股份佈局浙江、江蘇、廣西、安徽四個省份,進入全國10個城市。但從地區分佈看,宋都股份對地區依賴性顯著。今年上半年長三角區域(包含浙江、江蘇、安徽)佔比99.73%,浙江仍是主力,佔比超過65%。宋都服務亦是如此,今年上半年有68.8%的收入來自杭州市,85.4%來自浙江省。所以宋都服務無疑受到杭州樓市政策影響大,近日寧波調整2套房貸首付比例至40%-60%,購房門檻再次提高。而杭州繼續推行住宅用地「限房價、競地價」出讓方式,要求加強住房貸款審慎管理,嚴格實施差别化住房信貸政策,以使樓市降溫。

在地產白銀時代,行業「大魚吃大魚」現象已不鮮見,中小型房企生存空間或在不斷受到壓縮。宋都股份短期内在快速擴張下可以繼續給宋都服務進行「輸血」,但中長期還有待觀察。

趕不上天時:物業股破發頻頻

進入四季度以來,物業企業加速了港股上市潮。截至目前,港股市場在四季度以來共迎來10間物管企業上市,眾多企業集中上市對個股股價也是一次考驗。

在該10間企業中,第一服務(02107-HK)、合景悠活(03913-HK)、恒大物業(06666-HK)及遠洋服務(06677-HK)相繼破發,這也讓市場對物業板塊的估值產生了疑惑。

目前物業股的表現參差不齊,有的物業股市盈率達到了上百倍,也不乏破發的物業股。物業股作為相對穩定的商業模式,當前的大起大落都不太正常。除了炒作成分外,持續性盈利能力也是部分物業股破發的原因之一。

隨著資本的助推,行業分化加劇的階段已來臨。管理規模、服務業態、業務覆射區域、營收及利潤率等的好與壞,直接影響到物業股在未來行業集中度不斷提升下的存亡,也關乎到資本市場上市值的突破。

由於基數小,宋都服務業績在近幾年增長迅速。2017年-2019年,營收由8400萬元增長至2.23億元,年内溢利由1400萬元增至3520萬元。今年上半年營收約1.17億元,同比增長25.76%;期内溢利1635萬元,去年同期為1390萬元。

綜上來看,宋都服務業績表現亮麗,但存在依賴母公司和區域市場等風險,規模上弱小也是宋都服務的短板。所以看來,宋都服務能逃脫破發的魔咒,成功率似乎並不大。