3月11日,中國物業管理服務企業排名第七的新城悅(01755-HK)召開了2018年業績發佈會。

該公司2018年營業總收入達11.50億元人民幣(單位下同),同比增長達32.7%,收入主要來自物業管理服務及增值服務兩項主營。2018年物業管理服務收入達732.0百萬元,佔總營收的63.7%,增值服務收入為418.0百萬元,佔總營收比36.3%。

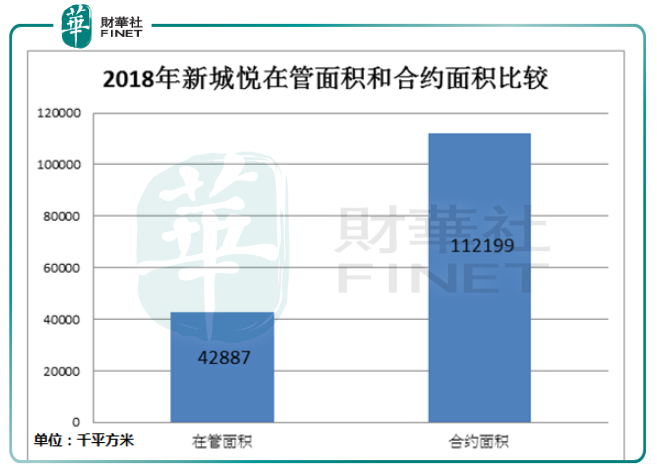

受益於新城悅的關聯公司新城發展控股有限公司(01030-HK)連同其子公司在2018年房地產合約銷售面積增長95.2%,新城悅的接管面積也得到迅速增長,截至2018年底,該公司合約面積達到112.2百萬平方米,同比增長65.5%;管理面積為42.9百萬平方米,同比增長18.2%。因為合約面積的高增速,預計未來幾年會帶動管理面積的增速加快。

進一步的來看,將公司的在管面積與合約面積做一個比較可以發現:

合約面積達到了在管面積的2.62倍。受益於此,新城悅未來幾年的業務增長已經了基礎的保證。這同時也增加了公司在面對未來房地產市場的不確定的政策時的抗風險能力。

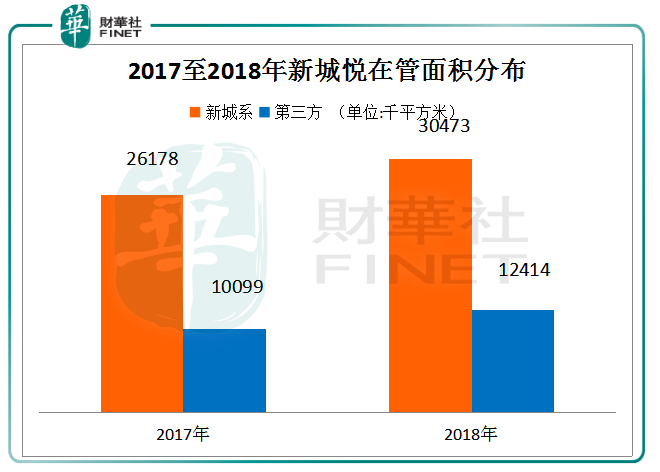

公司在2018年主動退出部分與第三方開發商開發的物業管理項目,優化了第三方項目的組合,緻使2018年第三方開發商開發物業的管理面積增速放緩,該年公司與第三方開發商開發業務的合約面積增長約8.4百萬平米,在管面積增加2.3百萬平米。

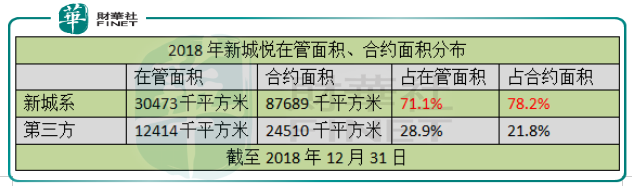

2018年,來自新城係開發商與第三方開發商的在管面積佔比為71.1%和28.9%,而在合約面積中,差距擴大到了78.1%和21.9%。所以未來新城悅對關聯公司新城發展及其關聯公司的依賴性會進一步加強。當然,這將會受益於新城發展的高速發展。

2018年,來自新城係開發商與第三方開發商的在管面積佔比為71.1%和28.9%,而在合約面積中,差距擴大到了78.1%和21.9%。所以未來新城悅對關聯公司新城發展及其關聯公司的依賴性會進一步加強。當然,這將會受益於新城發展的高速發展。

隨著兩會對2019年GDP增速目標的定為6%至6.5%區間,市場預期今年的房地產行業政策可能是溫和放松。2018年銷售面積大增的新城發展可能會迎來一個更好的2019,新城悅是直接的受益者。從財報中公佈的信息來看,新城悅對未來發展的區域也做了一定調整。

「1+3」區域戰略,新樓盤項目提高毛利率

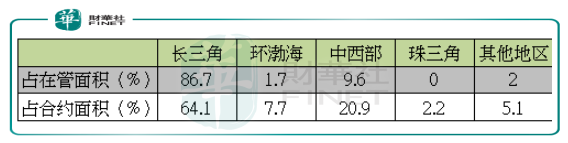

長三角是新城悅的發展起源地,未來為了更好的爭取市場和提高利潤率,新城悅調整了地域發展規劃。「1+3」戰略是指長三角加環渤海、珠三角和中西部的區域佈局,目前「1+3」區域的合約面積佔總比已達到94.9%。

可以看到,2018年的在管面積與合約面積的比重已經有了變化。目前看來長三角預期減少的較多,中西部未來將會有較大的增長。公司董事長戚小明在現場答記者問時表示,粵港澳大灣區是未來重點拓展的區域之一,新城發展已在該區域

投資房地產項目。所以,新城悅自然是跟上。

新拓展的地域不僅為新城悅拓展了業務量,同時也對繼續提升公司毛利率是有益的。

2018年新城悅毛利率為29.5%,同比增長1.5個百分點。隨著更多的合約物業進入在管面積,毛利率有望進一步提高。這是因為物業費定價併不是完全市場化的,很多時候在政府指導價下進行。「新的小區物業相對於老小區一般會有更高的物業定價,也更市場化。同時「新小區前期入住率較低,物業管理的成本較低。」新城悅董事長戚小明在業績會現場這樣介紹道。

負債率下降,奠定擴張基礎

可以預料的,由於新城悅是在2018年末剛剛在港交所上市的新股,擁有募資來的較充沛的現金流。得益於此,該公司的的負債率由2017年的76.76%大降至2018年的44.14%。這為未來的投資墊定了基礎。

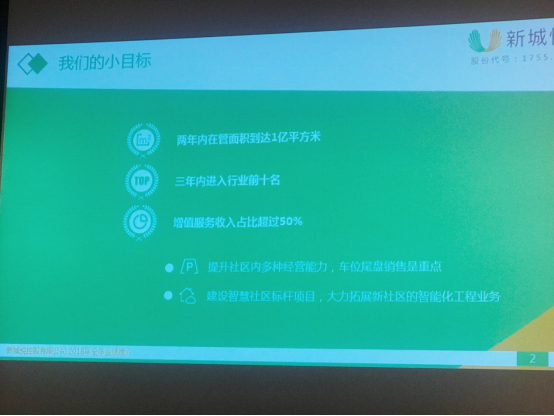

公司在業績會現場也公佈了未來的發展的「小目標」,要在兩年内將在管面積到達1億平方米。這可能需要一定的收購,不過談到收購,戚小明卻顯得很謹慎。他首先肯定了收購的必要性,這是快速擴充市場的最佳手段,不過他也補充到,鑒於物業管理行業的特殊性,在收購上要「積極」,也要「謹慎」、「穩妥」。

結語:

新城悅作為一支在2018年11月剛剛在港交所上市的次新股,僅僅四個月的時間,股價較上市首日收盤價已上漲超過100%,這可以說交了一份相當靓麗的成績單,

談到未來,董事長顯得顯得信心滿滿,無論是兩年内在管面積達成1億平方米,還是三年内進入行業前十名,他認為這些都是大概率會完成的。

不得不說新城悅背靠新城發展,真是大樹底下好乘涼。