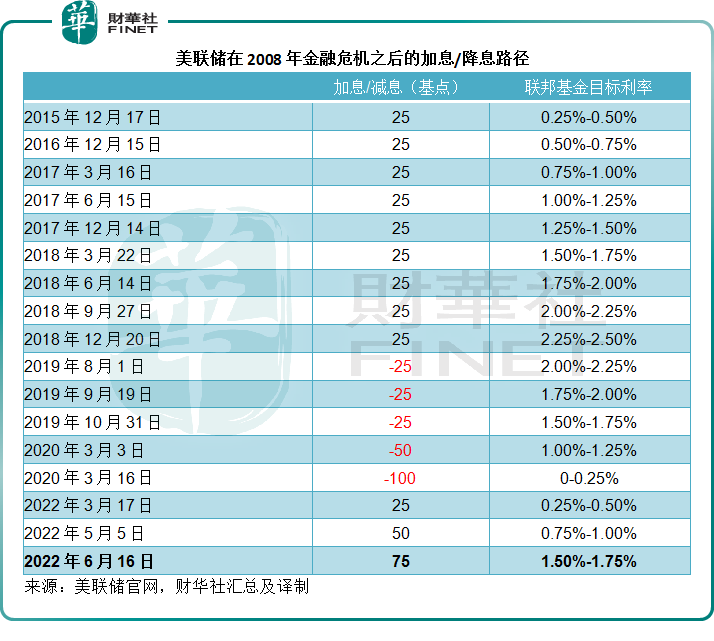

美聯儲於6月14日和15日兩日議息後,將聯邦儲備基金利率上調75個基點,至1.50%至1.75%的新目標區間。

這在意料之外,也在意料之中。

意料之外,是因為在5月初的那一次議息時,暗示的加息幅度或為50個基點,而實際加息幅度75個基點多出了一半。

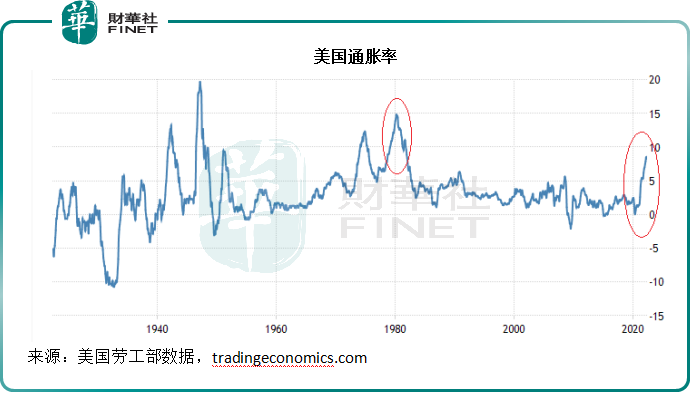

意料之中,是因為在議息之前,美國公佈的5月份消費物價指數創近40年半以來的最大年度漲幅,高達8.6%,而市場普遍預期的是8.3%,這早就引發了市場對於美國擴大加息幅度的預期。

所以在議息結果出來(2022年6月15日)後,美股尾盤向上,因為不確定因素消除;但在第二個交易日(2022年6月16日),又轉頭大幅下挫:道瓊斯工業平均指數大跌741.46點(或2.42%),收報29,927.07點;納斯達克指數大跌453.05點(或4.08%),收報10,646.10點;標普500指數大跌123.22點(或3.25%),收報3,666.77點。

「股王」蘋果(AAPL.US)大跌3.97%,特斯拉(TSLA.US)大跌8.54%,連鎖超市運營商沃爾瑪(WMT.US)卻逆市上漲1.04%。

既然開頭都漲了,為何美股又會下跌?筆者認為有三個原因:「不確定」迷霧再起、歐洲國家跟隨加息導致環球資金成本增加,以及資金在高位趁機獲利回吐。

01 環球資金成本增加

美國加息後,英國央行也於6月16日宣佈加息0.25個百分點。在已發展國家陣營中,英國是率先加息的國家,這已是其自去年12月以來的第5次加息,英國央行基準利率提高至1.25%。

同日,秉持負利率多年的瑞士央行,突然宣佈加息,這是其15年來首次加息,大大出乎市場意料,基準利率將由原來的-0.75%增加50個基點,至-0.25%。

此外,其他央行也有意向加息,「鴿派」傾向的歐洲央行有可能在7月加息。

日本央行則堅持其超寬松政策,或加大與美元的利差,日元匯價將可能繼續承受壓力,這應利好日本的貿易企業。

已發展國家漸趨「鷹」派,其結果將增加全球資金的最低回報率(required rate of return),邏輯是:既然無風險利率調高,對風險溢價的要求自然就會提高,否則投資者/投機者沒有必要冒險。

但是,美國三大指數在無限寬松的市場環境下,牛了兩年,已到達天花板,可進一步上行的空間有限,這是因為通脹加上加息,企業的經營成本增加,企業盈利增長或放緩,股價也將受到影響,正好是聰明資金出逃尋找更高回報的時候,所以股市趁勢回調。

02 不確定性風險再現

在《財華洞察|通脹之痛!聊聊美股那些事兒》一文中,筆者就提到,市場最懼怕的是「不確定性」(uncertainty),在不確定的環境下,股市波動也最大。

美聯儲加息75個基點,澄清了6月份議息的不確定性,但是為接下來的加息幅度埋下了下一個不確定性。

聯儲局主席鮑威爾發言中表示:「顯然,今天75個基點的加息幅度並非常態……下次會議加息50個基點或75個基點都有可能……我們的首要重點是利用我們的(調節)工具,將通脹率拉回到2%的目標水平,並保持長期通脹預期穩定。」

他提到:考慮到成品油價和食品價格的通脹壓力,以及全球供應鏈緊張所帶來的成本壓力,聯儲局官員向上修正了今年的通脹率預測,尤其PCE(個人消費開支價格指數)通脹率(考慮到食品和能源價格)。今年的預測中值為5.2%,預計明年下降至2.6%,2024年可跌至2.2%。

看起來,他們對於控制通脹是樂觀的,但事實是不是這麽簡單呢?

有必要看兩個關鍵詞:「strongly(堅決地)」和「either(50個基點或者75個基點)」。

鮑威爾在記者會上的表述原文如下:「we are strongly committed to returning inflation to our 2 percent objective(我們堅決履行將通脹率恢復到2%的承諾目標)」。

另一句論述是「either a 50 or 75 basis point increase seems most likely at our next meeting(下次會議加息50個基點或75個基點都有可能)」,我們在上文提到。

也就是說,為了恢復2%的通脹目標,美聯儲完全有可能擴大加息幅度,下次議息,加50個基點或75個基點都有可能。

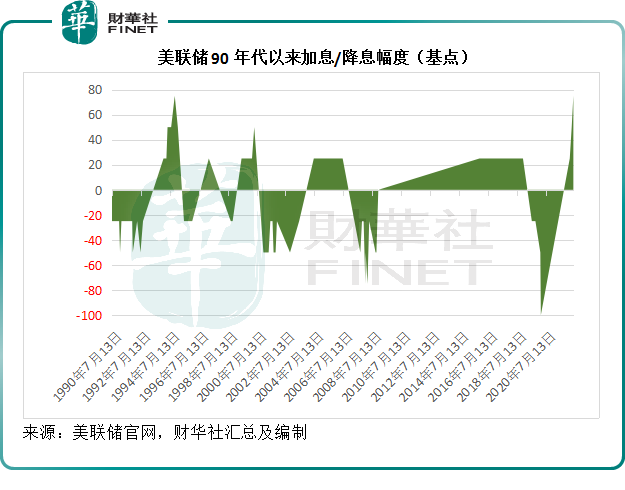

回顧20世紀90年代至今美聯儲的利率週期,筆者發現美聯儲上一次加息幅度達到75個基點的時點是在1994年11月份,在此之前,美聯儲已分别在當年的5月和8月連續加息50個基點,在1994年11月加息75個基點後,於1995年2月再加息50個基點。

這個加息週期是從1994年2月初展開,到當年1994年11月加息75個基點後,在這一年的加息幅度達到了250個基點,聯邦基金利率由1994年初的3%加到1994年11月中旬的5.50%,最終以利率到達6%(1995年2月)結束這個加息週期。

筆者留意到,在1994年加息之前,美國在90年代初經歷了一次頗高的通脹,CPI(消費物價指數,WIND數據)一度達到5.4%,同時就業充裕,這為其加息奠定了基礎。

這一次美聯儲會不會為了保通脹,而大手筆加息成為未知之數,在疫情發生的2020年第一季,美聯儲可是下了狠手地下調利率100個基點,2008年金融危機時,降息75個基點是常事。

所以,75個基點是不是會成為常態還真不好說,畢竟8.6%的通脹率四十年難得一見……這意味著這次加息幅度是確定了,但下一次加息的不確定性驟然增加。這讓資金開始權衡成本與回報,也導致股市的波動。

03 後市怎麽看?

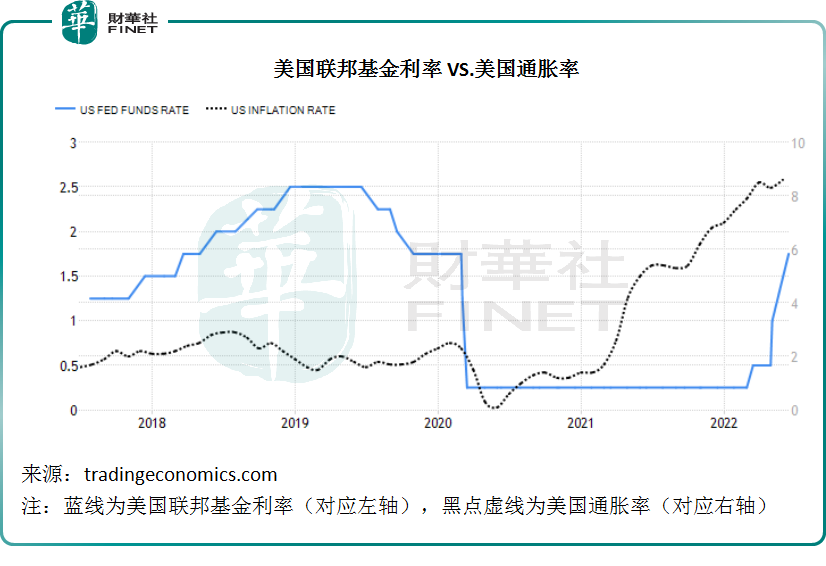

見下圖,對比聯邦基金利率與通脹率可以發現,聯邦基金利率的走勢具有一定的滞後性,以2020年的降息為例,3月初利率降至接近0%,通脹率到11月左右才開始緩慢上升,到2021年1月才見比較大幅度的提高。

也就是說,利率的調節需要一定的時間才能傳導到實體經濟(例如通過消費端)中,筆者估計這個間隔或為半年到一年半。

這意味著激進加息的影響需要時間來證明,這加大了未來的不確定性,股市對於「不確定性」直接用「波動」來反映。

從下圖可見,聯邦基金利率水平與美股大致呈逆向走勢,在2014年聯邦基金利率處於低位時,為牛市;在利率於2018年見頂時,股市幾乎停滞不前;2020年因為疫情大跌而放水後,股市開啓了大牛模式。2022年加息後,牛市的故事很可能會改寫。

這其實有理據支持。

鮑威爾在發佈會上表示:「勞動力市場仍然非常緊張,失業率接近50年低位,空缺職位數屢次刷新歷史紀錄,薪酬增速顯著上升……勞動力需求依然非常強勁,但由於勞動力參與度自今年1月以來並沒有大的改變,勞動力供應仍然緊張……」

聯儲局官員提到,隨著薪酬分佈的改善(筆者在《財華洞察|通脹之痛!聊聊美股那些事兒》一文已提到勞動力結構調整可能增加用工成本)以及新移民的就業,勞動力的供需缺口有望得到緩和。

簡單來說,目前美國的就業已處於高位水平,而且職位增幅也較大,這意味著企業對前景的展望十分樂觀,問題在於勞動力不足,缺口在擴大。筆者認為,如果美國將供應鏈搬回國内,其勞動力缺口或進一步擴大。

在此形勢下,工資成本也將大幅提高,這反過來將蠶食企業利潤,並推高通脹。

換言之,樂觀的就業環境未必意味著美國企業的業績好轉,成本擴大、通脹上升,可能損害企業利潤,從而增加企業未來投資的不確定性。

另一方面,收入水平上升、需求增加但企業成本上升以及供應鏈緊張,形成的供需缺口,將繼續為通脹推波助瀾。

總而言之,通脹率能不能像美聯儲所預期的在短時間内得到控制,恐怕尚言之過早,而為了及早到達通脹目標,美聯儲是不是會在加息幅度上加注碼,這就增加了加息的不確定性。

而不論是企業成本增加還是加息的不確定性,最終的結果似乎都不利於美股表現。

所以在接下來,美股大幅波動的幾率將會上升,意味著風險將會上升,資金對於風險回報的要求也會提高,在此情況下,聰明的資金將會尋找潛在回報更高的資產。

回到美國通脹,除了加息遏制通脹之外,還有一個辦法,就是降低商品價格:例如促請OPEC增產以壓抑油價,以及進口價格更低廉的商品,這也是其最近態度轉變,在貿易方面尋求的方向,最終得益的將是成本具有競爭力的新興市場,例如中國。

除了商品具有競爭力外,國内的刺激經濟政策、平台規範、各地促消費措施等,將有利於經濟增長,加上A股和H股估值偏低,或成為尋求高回報的聰明資金流向的目標,A、H股的獨立行情值得期待。