港股市場的「妖股」雅高控股(03313-HK)近日又開始瘋狂起來了!

11月11日光棍節當天,雅高控股股價拉升8.13%並創出歷史新高。隨後股價繼續連漲,12日及13日兩日漲幅高達37.6%,在恒生指數低迷的背景下顯得十分吸睛。

而股價連日暴漲的導火索,是雅高控股繼「買買買」模式後又有了新動作。

獲國資背景礦產勘探公司入股

於2019年11月11日,雅高控股發佈公告稱,擬向中色地科礦產勘查股份有限公司配發及發行不多於1億股股份,認購價為每股認購股份9.34港元(即認購雅高控股不高於9.34億港元股份),較股份於11月11日收市價每股9.84港元折讓約5.08 %。

資料顯示,中色地科礦產勘查股份有限公司成立於2004年,註冊資本3.62億元人民幣,主要從事礦產勘探、礦山開發以及提供勘探技術及咨詢服務,曾投資過額爾古納博石礦業有限公司、北京中色資源科技有限公司,控股呼倫貝爾市金聯礦業有限責任公司、新疆鑫匯地質礦業有限責任公司等15間從事礦產探勘和開發業務的企業。中色地科礦產勘查股份有限公司最大股東為隸屬於國務院國有資產監督管理委員會的北京礦產地質研究院。換言之,中色地科礦產勘查股份有限公司有國資背景,不但擁有雄厚的財務實力,還有礦產探勘和開發以及提供探勘技術及咨詢服務的能力。

雅高控股的主營業務是大理石礦山勘探、開採、生產加工以及分銷,擁有一體化的全產業鏈業務佈局。目前,雅高控股旗下有4家子公司涉及礦產勘探業務,為擴大石材產品種類和市場競爭力,雅高控股去年底收購了一家從事大理石產品的採礦勘探業務公司。而此次獲中色地科礦產勘查股份有限公司的入股,對雅高控股勘探業務來說無疑是一大積極影響,有利於開發更多的大理石資源。

此外,籌資不超9.34億港元可補充雅高控股的現金流。2019年6月30日,雅高控股現金及現金等價物僅為8228萬元(人民幣,下同),而投資活動產生的現金流量淨額達-1.03億元,資金需求量相當大。

所以,有國資背景的中色地科礦產勘查股份有限公司入股,對雅高控股來說可謂是兩全其美的,資金、技術、資源都不少,這也是刺激雅高控股股價飙升的直接原因。

股價火爆的原因是什麽?

在大市疲弱下,雅高控股強勢不減,今年1月2日至11月13日收盤漲幅超過了34倍,可謂是港股中的戰鬥機。

難道是雅高控股業績表現以及運營狀況堪稱完美,刺激了其股價飙升?

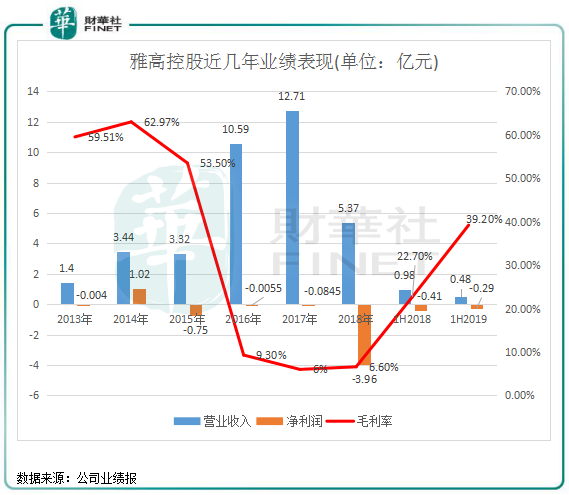

從過去幾年雅高控股的營收看,其營收極其不穩定,跌宕起伏,主要是受商品貿易業務影響。2016年新增商品貿易業務,當年該業務營收高達9.42億元,成為雅高控股營收的主要貢獻力量。但進入2018年,該業務受中美貿易摩擦導致貿易交易規模驟降及產品銷量及平均單位售價下跌,疊加國内房地產市場調控帶來的行業需求減少,使公司收益下降了約60%。

貿易業務的不穩定性也造成雅高控股的毛利率在2016年起大幅下降,因為商品貿易業務毛利率遠低於銷售大理石業務,2019年上半年毛利率上升至39.2%,但還未能回到2013-2015年的高點。

2015年至今雅高控股始終未能扭虧,主要原因是該公司受到宏觀經濟影響太大,行業需求萎靡成為雅高控股實現盈利的一道坎。所以,我們可以排除掉雅高控股股價暴漲受業績表現的影響。

但在資本市場上,雅高控股的火熱讓人費解。財華社認為,雅高控股股價暴漲有兩個因素:

其一,持續對外併購以完善產業鏈帶來憧憬。因主業不濟,雅高控股開啓了多元化擴張之路。去年8月,雅高控股以1.91億元收購湖北利川市沙溪鄉一石灰石礦場以擴大現有石材產品的款式。今年7月,雅高控股斥資4500萬元收購碳酸鈣生產及銷售企業,試圖將業務範圍由石材開採延伸至石材應用(生產主要作工業用途的碳酸鈣)。除了上下遊擴大,雅高控股還涉足其他領域,今年8月29日,雅高控股斥巨資收購上海多處物業項目。

經過去年以來這一係列併購擴張操作,表明雅高控股正試圖將產業鏈進一步延伸,擴大礦石勘探和石材應用業務以發展碳酸鈣產銷業務,並涉足物業項目增厚業績,為業務發展提供穩定的現金流。另一方面,雅高控股急需擴展自身現代物流、材料加工(包括大理石加工)及供應鏈金融業務,以發展商品貿易提升盈利能力,為扭轉業績頹勢創造了條件。

其二,大股東的推波助瀾。在今年9月中旬股價創紀錄新高後,雅高控股股價由9月13日慘遭腰斬,至10月3日收盤跌幅超7成。驚現高台跳水,不免讓投資者心驚。而股價大起大落不排除是雅高控股大股東的有意為之,今年2月22日,雅高控股股東張濤清倉減持其所持的1.08億股股份;5月20日,另一股東秦寅清倉減持了約1.6755億股股份,套現約1.42億港元;7月30日,股東China First Capital Group Limited也減持了8000萬股股份,套現約1.8億港元。

上述該三名股東減持日期均處於當時雅高控股股價高點,可見在大股東大幅減持的背景下,市場基本不看基本面,存在坐莊和操縱的可能,且外資機構也不斷沽貨離場,所以公司股價在7月17日閃崩以及9月中下旬暴跌就不足為奇了。

總結:房地產調控、中美貿易摩擦是雅高控股經營業績大起大落的客觀因素,去年來大舉併購擴充業務佈局對雅高控股來說是尋求生存的唯一出路。相信在獲得有國資背景的企業支持以及隨著轉型的時間推移,雅高控股業績改善也並非不可能。但投資者需注意雅高控股起伏不定的股價,也許警惕公司新業務拓展面臨的不確定性。