起家房地產,輝煌於房地產,落敗於房地產,上市3年多的海藍控股(02278-HK)從三亞前十房地產商到如今海南房地產的匆匆過客,不禁令人唏噓不已。

短暫的「幸福」過後,一夜回到解放前

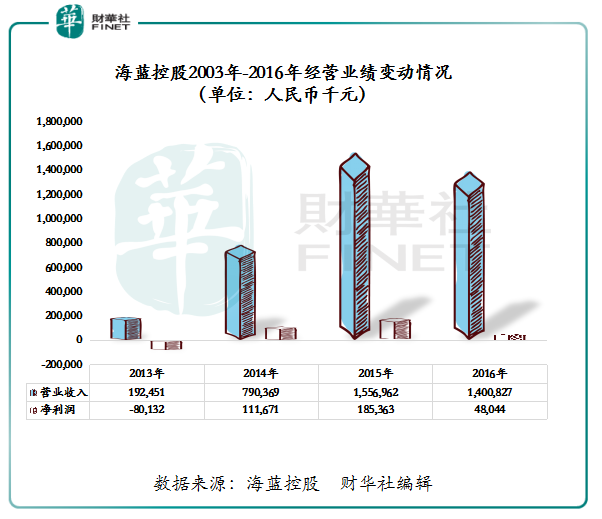

海藍控股是一家小型房地產開發商,主要在海南開發住宅物業項目。得益於海南房地產2013年-2016年的火爆,海藍控股在2016年之前的三年里營收保持高速增長,淨利潤也從2013年的虧損扭轉為2014和2015年的連續盈利。2014年和2015年連續兩年在三亞開發商中排名第十,並於2016年7月15日成功在港交所主板上市。

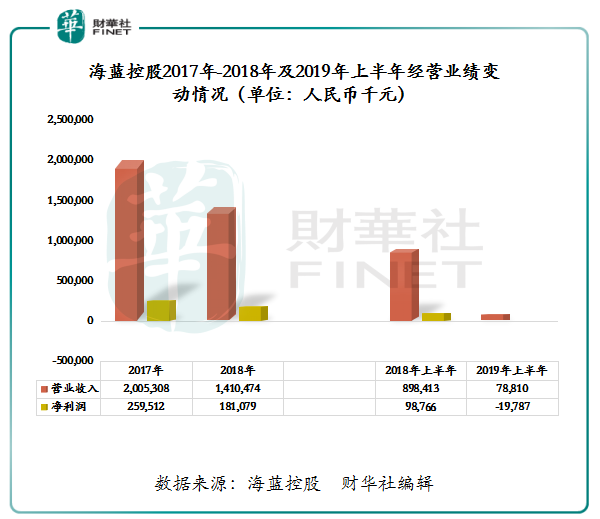

與其他中小型房企一樣,上市後在資本的推動下經營業績出現爆發式增長。截至2017年底,公司營收同增43.2%至20.05億元(單位人民幣,下同),淨利潤更是同增440.15%至2.6億元,經營業績迎來歷史最佳表現,也成功榮獲了2018年「港股100強」榜單新股最具增長動力獎。

但是好景不長。2017年下半年,海南房地產市場烏雲密佈,「調控」大軍突降海南,限購政策猶如瓢潑大雨傾盆而下,給正處於火熱狀態下的房地產投資市場來個透心涼,也給經營業績處於上升期的海藍控股澆了一盆冷水。

步入2018年海南政府出台了一系列堪稱「全國最嚴」的房地產調控政策,疊加國内金融嚴監管和去槓桿政策的加持,海南房地產投資成為「燙手的山芋」人人棄之。「爛尾樓、拖欠工程款、房產中介倒閉」成為2018年的海南樓市的新標簽。受海南房地產調控影響,包括海藍控股在内的一眾中小房企銷售業績開始出現斷崖式下滑。

到了2019年,海南政府更是喊出要以壯士斷腕的決心「去房產化」,破除「依賴房地產症」,直接將樓市打入了「冷宮」。海南房地產「關閉潮」「破產清算」「行業大洗牌」等熱詞成為海南樓市「寒冬」最真實的寫照。在海南房地產寒流侵襲之下,海藍控股的經營業績的表現也一夜回到解放前,2019年上半年營收下滑91.23%,淨利虧損1978.7萬元。

從海南房地產近3年市場環境來看,海藍控股的沒落,實際上是海南房地產落幕的縮影罷了。

業績虧損,海藍控股管理層頻換,脫不了關係

除了受海南樓市巨變的影響外,管理層頻頻變動是影響海藍控股經營業績大幅異動的另一大因素。

就管理層變動方面,據Wind數據顯示,上市至今海藍控股董事會和高管離任人數多達16次(董事會職務變動次數為9次,高管職務變動次數為7次)。其中職務變動最多的是首席財務官一職,任期最短僅有3個月。這意味著海藍控股高管職務中財務官一職最為難當。

首席財務官職責是審核公司的重要財務報表和報告及參與審定公司的財務管理規定及其他經濟管理制度及與其他財務相關重要決策。

那麽海藍控股首席財務官到底在日常財務工作中發現或存在什麽的問題,才導致該職務頻換呢?

除了首席財務官頻換存疑外,更有意思的是公司創始人、董事會主席楊敏。於2017年6月16日不知何因失聯後,被踢出董事會及管理層。到了2019年3月15日,卻被委任為海藍控股項目發展顧問,再度出現在公眾視野。另外,楊敏與現任董事會主席周莉「同居俨如配偶」的關係也是讓人捉摸不透。

從企業長遠發展的角度來看,高層管理人員頻繁變動及關係的復雜性,是不利於企業制度的連續性運作,勢必影響企業的正常管理和計劃的實施。

出海「覓食」,挑戰依舊嚴峻

受海南房地產「遇冷」及深陷官司羅生門事件(與海口人民政府訴訟案件)等因素的影響,海藍控股開始嘗試將業務重心轉移海外及其他地區。

於2019年11月25日(美國時間),海藍控股通過間接全資附屬公司與賣方訂立協議,收購位於美國加利福尼亞州的物業,代價為1930萬美元(約為1.51億港元)。

該物業位於美國加利福尼亞州長灘一地塊上,佔地面積約為2.22萬平方尺。目前為一座建築面積約為10.62萬平方尺的在建樓宇。現有停車場將保留,物業將翻新為住宅物業及會所,建築面積約為12.17萬平方尺。這意味著海藍控股將進入美國房地產行業,想在海外尋求發展新機遇。

「出海」尋求新的發展契機是好事,但是海外開發經驗不足及綜合實力並不強的海藍控股,盲目的出海「覓食」會不會水土不服呢?

畢竟,海藍控股大部分管理團隊的房地產開發及運營經驗源自於國内市場,而海外市場的企業文化及經營模式與國内市場存在一定的差異,管理團隊長期積累經驗有多少能用上呢。另外,海外市場的制度與法律環境又與國内完全不一樣,公司是否適應呢?