在當代,幾乎各行各業都趕上了時代的大好時機。而受人口增長、生活水平提高、人口老齡化等因素推動,醫療保健可以說是永不衰落的行業。

醫療保健企業不斷的整合創新,新的技術突破加速了產品的更新換代,從而推動了人均壽命的提升。未來,我國憑借巨大的市場和資金優勢,將會引領世界醫療器械領域不斷深化的浪潮。

產品向「質」的轉變,促使下遊醫療細分產品需求旺盛

從宏觀層面來看,生產力的發展受社會總需求影響很大,一個彈丸之地不可能形成全產業鏈形式的生產力。比如新加坡,因面積以及人口少,在工業上無法形成一套完整的體系以滿足社會的需求,因此需要依賴金融、旅遊等服務業,農業及工業產品則需要服務業帶來的收入用於進口。

我國則不同,從上個世紀50年代的「一五計劃」到目前的「十三五規劃」,基本確立了各經濟領域從「無」到「有」,再從「有」到「量」的一個生產過程。這個「量」,可以說是粗犷式發展的一個路線,有了「量」,才能保證人民群眾的基本生活需求。

但隨著時代的變遷,我國各行業領域的「量」已差不多達成,但併不能滿足人們對生活水準提升的需求。所以說,目前的經濟發展是從「量」到「質」過度的一個重要節點。所謂的「質」,即品質和效益,行業的細分領域也會越豐富和更有品質,這也是社會進步的一個需求點。

那麽,在醫療保健領域,目前我國一次性使用醫療產品、藥品包裝產品等通用耗材產品早已達到了「量」的級别,雖然需求十分旺盛,但國内千千萬萬規模不等的醫療保健產品生產商已能滿足人們的基礎醫療需求。

數據顯示,2017年,我國醫療健康產業的市場規模已經達到5.1萬億元。《「健康中國2030」規劃綱要》指出,預計我國健康產業總規模在2020年將超過8萬億元。而我國健康產業細分嚴重失衡,除醫療及醫療用品外其他細分產業均尚處開發初期。因此,未來幾年,醫療健康市場仍將以醫療保健為主。

當下擺在行業面前的問題是,在產品技術的更新叠代以及行業細分領域的天花板效應中生存並壯大。而港股醫療保健上市公司威高股份(01066-HK)在行業里就經歷了由低沉到飛騰的階段。

成長中的苦惱

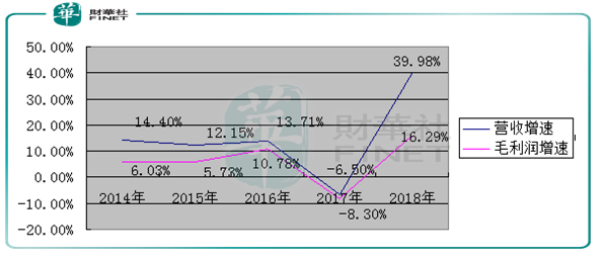

2018年前的幾年時間里,尤其是在2017年,威高股份業績表現出現了低谷。2017年,威高股份的營收和毛利潤增速均出現罕見的負數,分别下降6.5%和8.3%。

在2017年,威高股份雖然產品結構有所優化,但受競爭擠壓影響,高附加值的營收大頭輸液器銷售數據並不理想,年内營收額增速下降至6.1%,且年内併購動作併不多,沒有形成產品的多元化效應,年内血液淨化業務的終止也使公司面臨業務佈局受阻的困境。另外,公司於年内未能彌補由於原材料採購成本大幅上升造成的產品成本上升。

上述種種原因造成了威高股份於2017年經歷了低谷,這也是威高股份成長中的煩惱,高附加值產品組合成效不足必定影響到其整體業績。

2017年,威高股份的股價也跌宕起伏,整年漲幅為13%,跑輸了恒生指數期内37.53%的漲幅。

加碼產品線組合,競爭力增強顯著

進入2018年,威高股份可以說是煥然一新。年内,威高股份對產品戰略進行重新規劃,由以往多品種策略上升為提供各專業領域系統化整體解決方案的全面服務策略將推動公司長期穩定發展。此外,公司加大產品研發創新,2018年的持續經營業務產品註冊證由2017年的超過360項達到2018年的434餘項。此外,2018年初,威高股份收購美國腫瘤介入和血管介入業務,成為威高股份加速海外市場和營收增長的助推器。

目前,威高股份已成為國内醫療第一梯隊的成員,與邁瑞醫療(300760-CN)、新華醫療(600587-CN)兩家行業巨頭一樣,近幾年的發展重點是通過併購以應對行業細分領域的天花板問題。

通過「併購+研發」雙管齊下的策略,威高股份擁有了齊全的產品線,基本涵蓋了在常規耗材領域的主要類别。2018年度,威高股份在國内擁有434餘項產品註冊證,其中常規耗材數量佔多數。

為推動公司長期穩定發展,2018年為高醫療對業務重新進行戰略規劃,優化為臨床護理、創收管理、血液管理、藥品包裝、醫學檢驗、麻醉及手術、骨科、介入八個業務領域,旨在打造專業細分領域的系統化整體解決方案。

根據業績報,2018年,威高股份實現收入88.1億元(人民幣,下同),同比增加40%;歸母淨利潤14.7億元,不計特殊項目的歸母淨利潤為15.9億元,同比增加18.6%,符合市場預期。

威高股份通用耗材增長較為穩健,醫療器械產品業務收入增加14.9%至48.3億元;藥品包裝業務及血液管理業務收入分别為9.6億元、4億元,分别增長32.9%及14.1%。受益於在脊柱領域的領先地位及加大產品推廣、渠道下沉等措施,2018年骨科業務(包括創傷、脊柱註入物、人工關節等)收入11.81億元,同比增長35.6%。2018年收購美國愛琅後,介入業務(包括腫瘤介入、血管介入、影像介入)營收14.44億元,同比飙升868.6%。

在八大業務中,威高股份的每個業務營收在2018年都有不錯的增長,尤其是低值耗材領域的增速較為穩健,使公司在行業里保持著前列的維持,競爭力也有所提升。根據中國醫療器械行業發展藍皮書2017年數據,在低值耗材市場中,國内市場份額排名前列的三大巨頭分别是邁瑞醫療、新華醫療以及威高股份,市佔率分别達19.51%、14.96%及10.12%。

威高股份目前國内客戶數超過5300家,其中覆蓋了2566家醫院和1754家經銷商,海外客戶總數4418家。近5年來,威高股份削減中小級醫院客戶並大幅增加經銷商數量,以聚焦核心市場客戶的開發和維護,提升銷售效率。另外,公司高增加值產品(毛利率超過60%)營收比重也逐年提升,由2008年的45.6%增至2018年的59.9%。表明威高股份的產品組合由上文所指的「量」到「質」的轉變有所斬獲。

「質變」的過程:產品高端化

無論是哪個領域,低價值的產品往往意味著利潤相對薄弱,且很容易遭到競爭衝擊。在醫療保健行業中,低值醫用耗材則是指臨床多學科普遍應用的價值較低的一次性醫用材料,如紗布、棉簽、註射器等。

威高股份的低值耗材主要是臨床護理、麻醉及手術和藥品包裝業務線,該三項業務累計收入49.5億元,佔比56.2%。低值耗材仍佔據威高股份超過一半的分量,雖然一直以來是公司主要營收來源,但是在行業競爭日益激烈且面臨行業天花板的今天,過多的追求低值耗材併不是好事。

當代的醫療產品更多將是往高端產品領域發展,即高技術含量、高性能和品牌化。目前,外資企業在我國的醫療保健行業佔據了相當大的份額,尤其是在植入性醫療器械領域,植入醫療器械整體生產水平隻相當於發達國家15年前的水平,整體市場規模還相對較小。

在進口替代的大趨勢下,我國醫療器械龍頭企業開始了兩大動作:研發和併購。當前中國大多醫療器械龍頭通過併購將相關企業產品技術引入中國市場,以此獲得巨大的市場空間,並提高併購後協同發展的成功率。

研發方面,威高股份近年來投入的並不多,研發投入佔比常年維持在4%-5%的水平,2018年研發費為3.11億元。對研發不重視,那向產品高端化進軍的唯一方式便是併購了。2018年我國醫械行業發生了2起規模超過50億元的併購事件,其中威高股份耗資56億元收購美國醫療器械公司——愛琅,宣告公司正式進軍腫瘤介入及血管介入手術領域。在高值耗材方面,現階段國内骨科耗材營收超過一億元的企業包括威高股份、大博醫療(002901-CN)、春立醫療(01858-HK)、微創醫療(00853-HK)、凱利泰(300326-CN)等,而威高股份2018年營收已超過11億元,成為國内骨科領域的強者。

此外,威高股份在2018年業績報中稱,計劃投資4000萬美元,用於介入類產品委外研發項目,以豐富公司高端產品線。

港股百強

作為國内醫療器械的龍頭,威高股份產品組合豐富、發展較為堅實,產品結構持續優化通過加速優化產品組合、加碼高端產品,在2018年營收增速高達39.98%,一改2017年的頹勢,表現相當亮眼。粵港澳大灣區金融科技發展高峰論壇暨第七屆「港股100強」頒獎典禮將於2019年5月24日於深圳中洲萬豪酒店舉行,屆時威高股份會不會入圍港股100強名單?讓我們拭目以待。