人類文明若要繼續進步,能源結構優化就顯得尤其關鍵,而「煤改氣」工程是我國治理環境的重大舉措。

我國訂立了到2030年天然氣佔國内一次能源消費比例從目前7%提升至15%的目標,因此包括天然氣在内的清潔能源備受市場關註。

那麽,「氣荒」問題也隨之而至。資本市場上的燃氣供應公司因此受到投資者青睐,燃氣分銷巨頭新奧能源(02688-HK)股價自2017年初以來暴漲逾1.4倍。物以稀為貴,恰好站在能源行業深度變革的節點上,燃氣盛宴使新奧能源在資本和行業市場中煥發生機。

那麽,上市公司陸陸續續交出了期末成績單,新奧能源在過去的一年間會有何表現?

盈利微增,氣量氣價「挽回顔面」

2018年業績報披露後的3月22日,新奧能源股價卻低開近5%,將多日來的漲幅撕開了一道裂口。

很顯然,新奧能源去年業績出現了點問題。

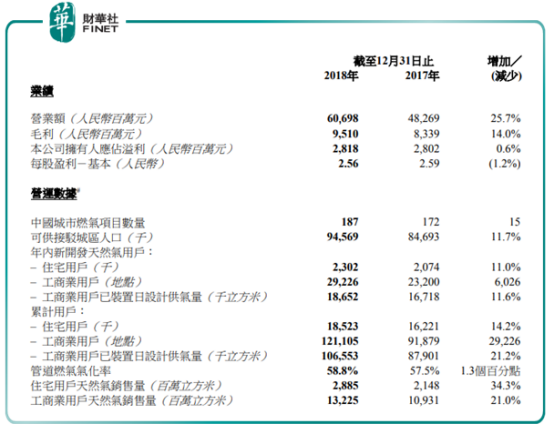

根據業績報,新奧能源2018年營業額同比增長25.7%至606.98億元(人民幣,下同),延續了2017年強勁的營收成績。但淨利潤增速卻未能跟上營收步伐,年内股東應佔溢利同比增長0.6%至28.18億元,撇除其他收益及虧損及購股權費用攤銷的影響,經調整後股東應佔溢利則增長19.8%至44.71億元。

年内,新奧能源按公平值計入損益的金融負債大幅增長1.54倍,達到7.97億元。此外,公司外匯收益也由2017年的3.49億元轉為-7.7億元。

因此,其他收益成為拖累新奧能源淨利潤增長的問題所在。

若不看其他收益,實際上新奧能源業績層面的表現還是挺有看點的。管道燃氣銷售和燃氣批發兩個盈利大頭業務年内營業額均實現雙位數增長,分别增31.3%及52.4%。

收入激增,離不開供氣量的助力。2018年,新奧能源可供接駁城區人口淨增近1000萬人,達到9456.9萬人;在累計用戶上,工商業用戶已裝置日設計供氣量達1.07億立方米,同比上升21.2%。年内售予工商業用戶的天然氣量達132.25億立方米,按年增長21.0%,當中售予工業用戶的天然氣為109.93億立方米,按年增長21.6%;售予商業用戶的天然氣為22.32億立方米,按年增長18.2%。

上遊供應保障能力如何?

與A股上市公司新奧股份(600803-CN)一樣,新奧能源通過轉型升級,在綜合能源業務方面有所成效。2018年,新奧能源綜合能源業務收入飙升2.42倍,達到10億元。綜合能源銷售量也由2017年的11億千瓦時升至28.86億千瓦時。

所投項目方面,新奧能源累計投運綜合能源項目上升至62個,新投運綜合能源項目有31個。

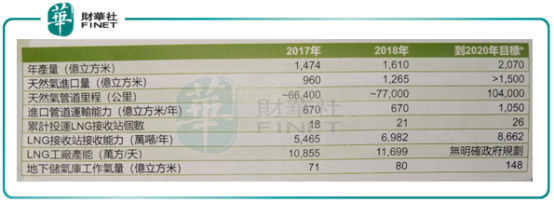

從新奧能源天然氣行業上遊供應保障來看,天然氣管道里程增1.06萬公里,累計投運的LNG接收站也增加3個,達到21個。其他保障能力方面也大多都有所提升。

新奧能源將2019年的目標整體上定得更高,尤其更重視天然氣進口運輸能力上的建設,表明新奧能源將加強在天然氣方面的銷售量。

以下是新奧能源管理層在2018年業績會現場的問答環節:

問:國内接駁費政策對公司有什麽影響?

答:我們收的是工程建設費,與配套費是兩個不同的概念。重慶建議取消燃氣初裝費,其實是燃氣配套費,這是由重慶這座城市決定的。每個城市間對配套費收取方面可有不同的選擇權,國家發改委會尊重各地的發展情況。

問:公司2018年在中石化零售公司上的分紅有多少?

答:有1.5個億,公司所持的1.3%股份無變化。中石化零售公司上市的進程在加快。

問:公司今年天然氣的銷售目標是多少?

答:我們今年天然氣的銷售目標是大概能增長15-20%。

問:公司在2019年有什麽收購項目?有新項目投入運營嗎?

答:截至2018年底,公司新投運綜合能源項目31個,累計投運綜合能源項目62個。

2019年將是公司大的簽約建設年、併購整合年以及管理創新年。今年收購項目的速度會加快,由18個增至20-30個,但要視乎市場機會而定。在國家能源改革項目上,公司可從中受益,其中公司在綜合能源業務中,正進入供電業務。在增量配電改革中,公司也有申請參與招標,並獲得不錯的成果,在一些重點省份中項目正在或已經落地,2019年以來公司已落地5個燃氣併購項目。且公司綜合能源業務去年元收入10億,今年會高速發展,預計今明兩年每年都可以4倍速度增長。