中國移動(00941-HK)、中國聯通(00762-HK、600050-CN)、中國電信(00728-HK)三大運營商作為國内網絡基礎設施的搭建者,能常年保持「三足鼎立」的格局,是依託著各自不同的做事風格及理念。

中國電信發展至今一直以「穩重」為主,業務拓展相對保守,長期深耕固網領域;中國聯通是三者中整體實力偏弱的一方,業務及資源優勢不明顯,經歷混改後,亦通過5G及創新力追上前者;中國移動則是三者中最為「活躍」,新業務拓展敢於做「第一個吃螃蟹的人」,技術創新能力相對較強,公司業務優勢在於龐大的用戶基數。

在近期三大運營商遞交的2018年「成績單」中,中國移動有線寬帶業務用戶數超「老大哥」中國電信,且4G基站數達到241萬個,遠多於中國電信、中國聯通總和。

有線寬帶總數暫超中國電信

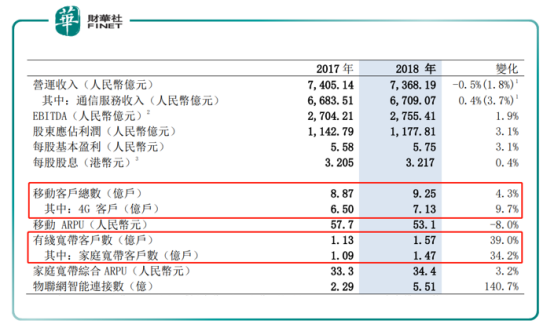

3月21日,中國移動發佈了2018年全年業績。2018年,公司有線寬帶總數同比增長39%至1.57億戶,其中家庭寬帶客戶全年淨增3742萬,總數達到1.47億戶,份額達到41.5%。「魔百和」用戶達到9681萬戶,滲透率達到65.9%。家庭寬帶綜合ARPU(每月每戶平均收入)達到34.4元,同比增長3.2%。值得註意的是,2018年傳統「老大哥」中國電信2018年的有線寬帶總數為1.45億戶。

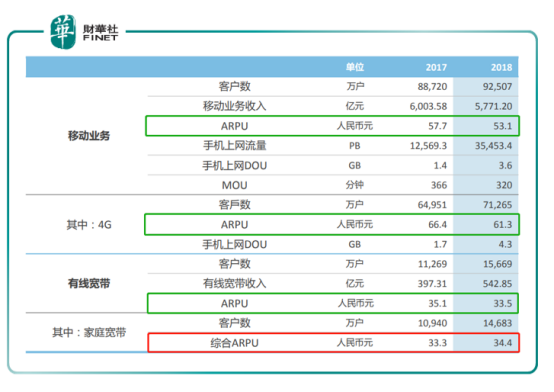

除了有線寬帶業務取得不錯業績外,中國移動用戶基數及4G基站數均取得不錯的業績。截至2018年底,公司的移動客戶總數同比增長4.3%至9.25億戶。其中,4G客戶同比增長9.7%至7.13億戶。手機上網流量同比增長182.1%,12 月單月4G DOU 達到 6.6 GB。移動ARPU達到人民幣53.1元,繼續保持行業領先的地位。

截至2018年底,中國移動4G基站數達到241萬個。中國電信及中國聯通的4G基站保有量分别為138萬個和99萬個。也就是說,中國移動4G基站數量比中國電信、中國聯通總和還要多4萬個。

營收與淨利同增,新業務表現可觀

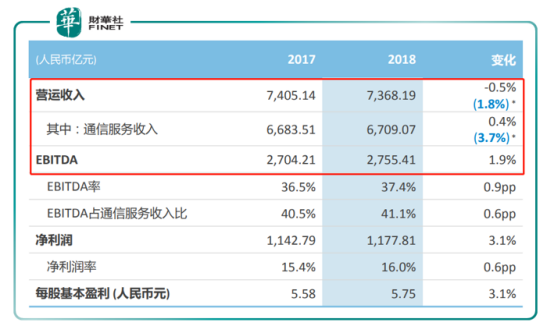

據業績報顯示,中國移動全年營運收入7368億元,同比增長1.8%,其中通信服務收入達到人民幣6709億元,增長3.7%;EBITDA為2755.41億元,同比增速1.9%;淨利潤為1177.81億元,同比增長3.1%。

公司營收與淨利同增除了受寬帶業務收入增長帶動外,新業務市場的輸出也功不可沒。

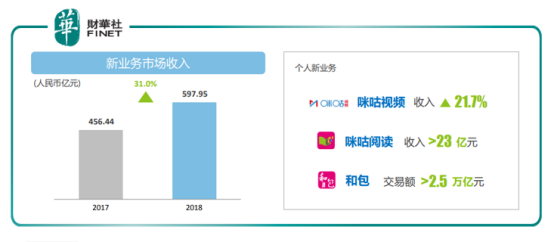

截至2018年底,新業務市場收入為597.95億元,同比增長31%。中國移動將強勁的業績表現歸於,實現創新運營模式,打造重點產品,實現規模的增長,物聯網智能連接數淨增3.22億,規模達到5.51億,部分省市已實現物與物的連接數超過人與人的連接數;「咪咕視頻」收入同比增長21.7%,世界杯期間通過「咪咕視頻」客戶端觀看超43億人次;「咪咕閱讀」收入超人民幣23億元;手機支付業務「和包」交易額超過2.5萬億元。

美中不足:增量不增收,期末派息收緊

雖然,中國移動2018年業績的表現均有穩健增長,且市場領先地位不斷的在夯實,但在業務拓展中也有美中不足的地方。

截至2018年底(如下圖所示),公司的移動業務及寬帶業務中,僅有家庭寬帶ARPU的價格出現同比增長,其他業務的APPU收入均有所下滑,如移動業務總體的ARPU同比減少4.6元,其中4G的ARPU同比減少5.1元;有線寬帶業務總體的ARPU同比減少1.6元。從今年中國移動用戶基數增長來看,公司用戶基數在不斷增長,但總體的ARRU 收入並不理想。

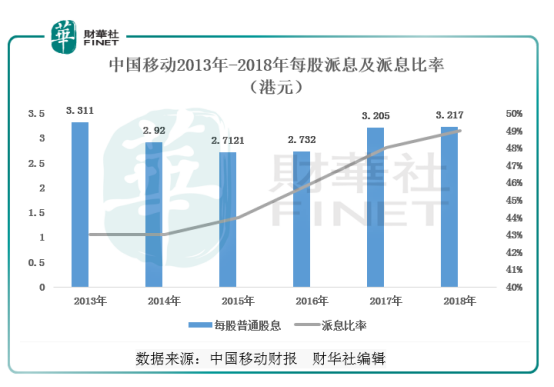

除此之外,中國移動2018年的每股盈利為5.75元,同比增長3.1%,末期股息按年減少12%至1.391港元(中期股息為1.826港元),全年共派息3.217港元,派息比率49%。

雖然中國移動今年末期派發股息按年有所收窄,但對比公司歷年的派息比率,不難發現中國移動整體的派息比率是穩中有升的。

基於中國移動的派息政策相對穩定及派息比率高於同行業的企業不少,中國移動也常年入選「港股100強」綜合實力榜單。

*註:2017年不包含特别股息每股3.2港元。

2019年經營目標,以穩為主

據業績報顯示,中國移動2019年經營目標為,總連接數規模定為20億元,個人移動市場4G客戶淨增為4500萬,家庭市場客戶淨增為2500萬,新業務市場物聯網智能連接數淨增3.0億元。

3月21日下午,中國移動在港舉辦2018年全年業績發佈會,執行董事兼董事長楊傑攜執行董事兼首席執行官李躍及執行董事、副總經理兼財務總監董昕出席並答記者問。

董事長楊傑在業績發佈會上表示,今年作為5G信息社會的基礎之年,公司持續推進5G網絡試驗和業務應用示範,確保年内5G試商用落地;攜手產業各方探索5G產品和商業模式,努力引領5G發展;加快網絡轉型升級和能力補強,夯實網絡智能化轉型基礎;開拓新零售業務領域,實現自主品牌智能硬件規模發展。

以下為業績發佈會現場的記者向公司管理層問答環節:

Q:今年公司預期在5G資本開支多少?

A:(董昕):公司今年(2019年)的5G的資本開支總體還計劃中。5G資本開支公司會考慮5G產業的成熟度進行結構性的調整。楊傑補充道,公司今年的資本總支出(包括5G的資本開支)不會超過2018年的資本投入。

Q:公司今年各項業務ARPU出現不同程度的下滑,未來這個趨勢是否會延續?

A: (李躍):主要是受到「提速降費」及同業競爭所影響。今年爭取穩定ARPU,但受新一輪「提速降費」及行業競爭的影響,今年的ARPU仍有下滑的風險。

Q:如何看待運營商之間「打價格戰」?

A:(楊傑):作為運營商首先應該滿足顧客需求不能靠價格戰,無論過去或未來,我們均不主張「打價格戰」。

Q:今年公司寬帶業務用戶總數是超過中國電信,但寬帶業務的ARPU表現併不優於中國電信,管理層如何看待?

A: (楊傑):寬帶業務用戶基數增加(寬帶接入)併不是公司發展主要的目的,公司是想通過寬帶的接入,在智慧家庭方面有更多的業務拓展,促進公司綜合能力的提升。

Q:楊傑先生,如何看待您從中國電信「漫遊」到中國移動?

A:(楊傑):兩公司各有各的特色,也有不同的發展軌迹。與其他同業既有競爭,也有合作,笑言「山有山的雄偉,水有水的柔美,山水交相輝」各有發展方向。