2019年是新華保險(01336-HK、601336-CN)按照十三五規劃進入發展期的第一年,在發展中執行了供給側的改革,在以保障型業務為核心的基礎上,新華保險在2018年的表現超出市場預期,二級市場的股價在業績發佈後的第一個交易日(2019年3月21日)即高開高走,顯示了市場對公司業績的認可。

補提準備金,2019年新華保險預期向好

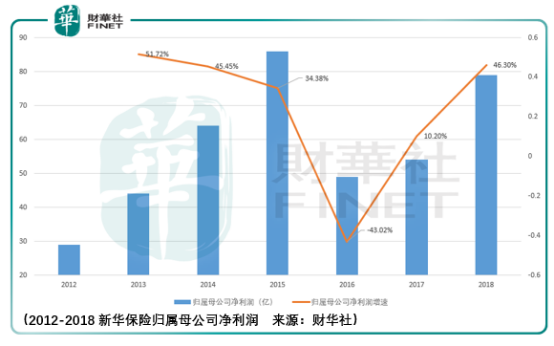

截至2018年底,公司總資產達到7,339.29億,同比提升3.3%,營收達到1541.67億,同比提升7%,營收之中新華保險的原保費收入達到1222.86億,同比提升11.9%,其中續期保費達到958.6億,同比增長24.9%。此外歸屬於母淨利潤79.22億,同比提升47.2%。

新華保險在2018年在實現正的營收營運的情況下,繼續採取更保守的精算假設,補提準備金 50.4 億元,如果剔除這筆收入,公司 2018 年淨利潤約為 117 億元。考慮到未來不需要再大幅補提準備金的假設下,預計新華保險在2019 年利潤將繼續實現高速增長。

優化險種結構,投資資產穩健與保守的抉擇

從總保費的渠道收入變化來看,個險渠道仍然佔據大頭併且仍在提升之中,從2017總保費銷售79.86%的佔比提升到了2018年81.09%的佔比,而銀行渠道和團體渠道雖然在規模上分别達到4.3%、12.2%的同比增長但是總體的佔比是在下降的。

這樣的結構變動主要是個人主導的健康險收入大幅提升所緻,在不同類型保險(分紅、健康、傳統、意外、萬能)的變動中,分紅險與健康險作為主要的品種,隻有健康險是正向變動併且是大幅提升的,這體現了目前市場對健康險的迫切需求。

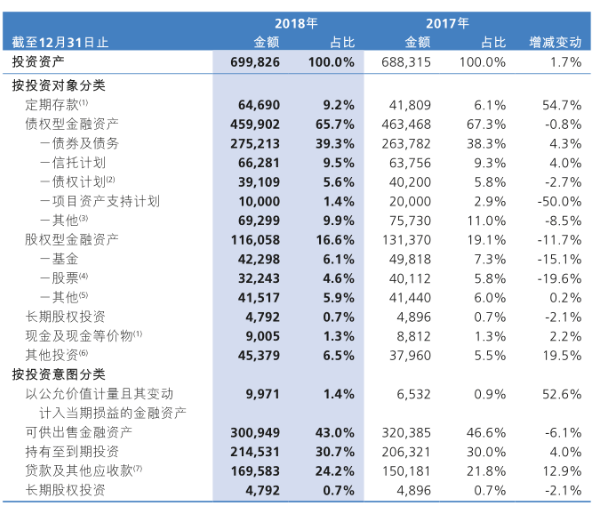

此外,我們看看新華保險的投資情況,其中債券類資產還是佔了大頭,2017-2018年都保持在65%的佔比之上,儘管2018年股市存在著較大的風險,但是由於投資佔比較少的原因,這對新華的影響併不大。

值得思考的是,對於2019年以來的二級市場已經進入一個轉折的窗口,那麽未來在權益類(股票)資產的投入上倘若繼續持有保守的態度,則會導致新華收入增長端無法體現二級市場向上的動能,這是值得投資者註意的一點。

2019年3月21日,新華保險在港麗酒店舉辦了2018年報發佈會議,執行董事代行董事長黎宗劍、副總裁兼代行CEO兼首席財務官楊徵、副總裁兼總精算師兼董事會秘書龔興峰、副總裁劉亦工、副總裁李源、副總裁於志剛出席了會議。

以下是新華保險管理層在2018年業績發佈會上的部分問答:

Q:我看到我們2018年的總投資收益率是4.6%,但是我們看到内涵價值(EV)部分出現減小,這部分的原因是什麽?另外2019年的股市反彈了不少,那如果按照這樣的趨勢是否可以預計2019年的數據會變的更好?

A:EV的變動和我們模型計算的假設是有關係的,EV的算法也要考慮到分紅的因素,此外由於投資賬戶不同的結構也會導致這樣的變動。

對於明年的投資收益,我們認為今年大家對於全年的收益應該有一個比較好的預期,我們也希望這樣的收益成果能夠得到維持,到年底的時候能夠得到兌現,從而保證我們預計模型能和市場的實際情況相符合。

Q:在内涵價值(EV)變動過程中,運營經驗偏差是有一個正的30億的貢獻,但是運營假設變動是導致了-14億的影響,同時我們也註意到公司運營經驗假設披露中首次表示考慮到了重疾險發病率未來可能會上升的變化,我們了解這兩件事情是否有關係?是不是因為實際運營下來在我們的假設下其實還是有正的運營偏差?

第二個問題關於健康險,記得龔總前幾年在業績會上提到過整體健康險未來全行業的價值都會有一個下降,去年我們看到的是降價比較明顯,想問一下今年如果健康險有一個比較明顯的價格戰,新華保險會怎麽面對這個問題?

A:先回答第一個問題,我(龔興峰)認為你的理解是非常正確的,從當前來看,大家對於未來發病率有很多擔憂的地方,而從實際我們所看到的,我們的運營經驗假設還是能夠覆蓋實際經驗。

同時這個問題涉及到價值率,這個問題難以回答。從公司的角度,我們還是期望通過業務結構的改善、渠道結構的改善,通過實際的管理能夠改善、改進我們運營的一個結果,來提高價值率。從去年大家看到數據,我們新業務價值的價值率存在提升的空間。

回答第二問題,你所談到價格戰的問題,特别是互聯網等其他行業進入到保險行業之後所帶來的衝擊。我們經常在會議室里面爭論,用什麽樣的產品銷售,是不是通過低價格能夠換取更高的市場份額和價值的增長?那麽從趨勢上來說併不是很樂觀,因為現在行業聚焦在給客戶提供一定的保障,那麽給客戶提供更多性價比的產品也應該是這個行業要做的事情。

另外一些壓力是來自於新的技術、新的診療技術。以甲狀腺癌為例,過去是要到了晚期才能發現,現在做一個簡單的B超就能夠提前發現。

最後想總結一下,價值率下降的問題是公司面臨非常大的挑戰,我們是希望在這個過程中,保險銷量和價格能夠得到平衡來保證價值的提升。