從傳統上來說,週期性股的投資邏輯是:在周期底部,也就是市盈率估值最高的時候買入,在周期頂部,也就是市盈率估值最低時賣出。

作為周期性工業股,三一國際(00631-HK)無疑是2018年的明星。

三一國際剛剛發布了正面盈利預告,預計2018年全年淨利潤相較2017年年度大幅增長,主要受到以下因素推動:

1)2018年煤價延續高位,煤機設備的更新替換需求大幅提高,同時煤機產品通過設計升級提高了穩定性,推動了該公司2018年煤機設備收入的大幅增長;

2)國內鐵路集裝箱運輸比例快速提升,多式聯運和中歐班列的開行帶動了集裝箱起重設備在鐵路市場的應用,推動了該公司港機設備訂單和銷售收入的大幅增長;

3)在中美貿易問題尚不明朗之時,該公司的國際銷售收入逆勢大幅提高,其中能源裝備板塊的綜採產品及礦用車輛實現國際銷售重大突破;港機國際銷售收入顯著提高,小型港機在亞太市場的佔有率大幅提升。

該公司並沒有披露具體的盈利增長幅度,但從其前三季業績看,應該不會差。 2018年前九個月,三一國際收入同比增長89%,達33.71億元人民幣,已比2017年全年收入高出35.9%。純利同比增長1.65倍,達到5.11億元人民幣,比2017年全年純利高出123%。

在發布正面盈利預告後,三一國際的股價在一天內最高漲9.7%。

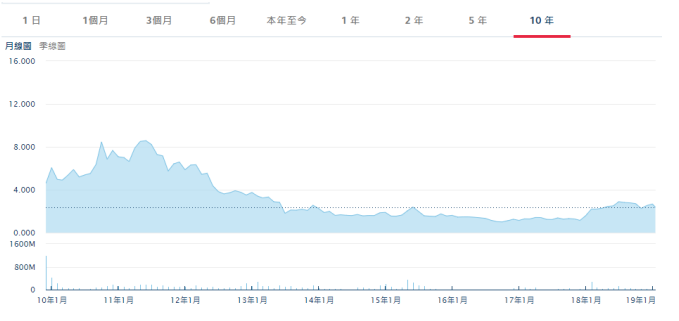

然而,從下圖可以看到,三一國際的股價自2013年以來一直在低位徘徊,2018年才見起色。

三一國際的歷年股價表現

來源:港交所。

三一國際的歷史征程

2009年上市的三一國際挑了一個上市的好時機,煤炭開采和洗選業固定資產投資從2009年開始逐步增長,直至2012年到達高位。當時三一國際的主要業務是煤炭開採掘進機,業績受到行業煤炭開采和洗選業的固定資產投資增長所推動,股價也隨之水漲船高。

然而到2012年第2季,採煤機設備需求呈明顯減弱趨勢,該公司的業績開始下降。

2014年,煤機市場下滑。該公司於2014年12月31日從母公司手中收購港機業務,通過這些交易獲得三一集團的港口機械及海上重型機械業務。 2015年起,港口機械業務的貢獻佔了半壁江山,分部盈利覆蓋了能源裝備業務的分部虧損,從此意義上來說,這項收購是頗為成功的戰略調整。

然而,港口機械業務未能完全抵消能源裝備產業的轉弱。 2016年,該公司為能源裝備業務作出了巨額應收款及滯銷存貨撥備。

這或解釋了其股價在2014年至2017年間持續受壓的原因。

不過,2014年底完成收購的港機業務這幾年表現都很穩定,2015年至2017年期間,收入一直保持在11億到12.8億元人民幣的水平。

2017年,煤價大幅上漲刺激煤機產品需求反彈,該公司的業績開始回升。到2018年,業績更進一步提高。我們從中可以看到,由於港口機械業務表現大致穩定,只要能源裝備業務不拖後腿,該公司都能保持盈利。能源裝備業務是導致該公司近年業績波動的主因。

來源:公司業績,財華社編制。

全國煤炭開采和洗選業固定資產投資及增幅

來源:國家統計局,財華社編制。

來源:國家統計局,財華社編制。

開掛人生才剛剛開始?

今年以來,三一國際一直獲券商看好。招商國際對該公司2019年的增長有信心,該行了解到三一國際包括掘進機和綜合採煤機械在內的煤機在手訂單金額為9.5億元人民幣,而大型港口機械的在手訂單約6億元人民幣,並預期未來數年其新產品純水液壓支架(煤機)的市場空間將達到每年10億元人民幣。

國金證券則認為煤機行業在2019年將迎來採購高峰,作為細分領域的行業龍頭,三一國際將可受惠。

根據統計局的數據推算,2009年至2016年期間,原煤的產銷差距一直為負數,即銷量高於產量。而2017年的產銷差距則為正數,達到7.33億噸。今年前11個月,累計煤炭產量同比增長5.4%,達到32.14億噸,據經濟日報,前11個月的煤炭消費量或為35.5億噸,同比增長2.4%,產銷缺口為-3.36億噸。這或意味著原煤產量仍有進一步上升的空間。

來源:統計局,中煤協,經濟日報,財華社整理。

2019年的前景如何?

從以上的數據和圖表可以看出,煤炭市場供需平穩,煤企效益好轉,產能利用率得到提升,行業前景樂觀,加上繼續淘汰非機械化產能,這對煤機產業來說應是不錯的支持。

該公司應該可以受惠於能源裝備與港口機械業務平穩發展,尤其考慮到能源裝備的業務表現似乎已經從谷底反彈,其業績應有進一步上升的空間。

但是需注意的是,經濟放緩或導致需求下降,從而扭轉整個產業的增長態勢,這是不可忽視的風險因素。

此外,三一國際的海外收入這兩年大幅提高,2018年上半年,海外收入同比飆升3倍,達到4.39億元人民幣,佔總收入的20%,因此海外風險敞口也不小,貿易爭端以及全球經濟增長放緩,都有可能打擊其海外市場業務;匯率風險亦不容忽視。