Investing.com – 美國大數據處理公司Palantir (NYSE:PLTR)定於周一(5日)收市後公佈財報,儘管營收盈利料持續增長,惟分析師對股價前景仍然看淡。

營收料同比增長18.5%,每股收益接近翻倍

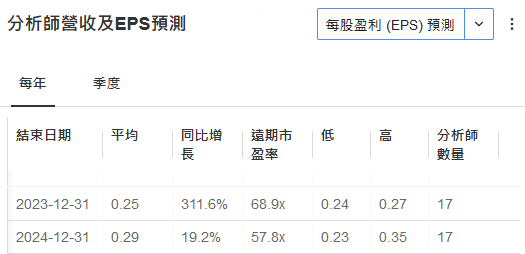

根據InvestingPro調查,分析師預計第四季度營收同比增長18.5%,環比增長8.0%,達6.028億美元。每股收益0.076美元,去年同期是0.04美元,上一季度是0.70美元。值得注意的是,最近90天,分析師10次上調公司盈利預期。

第四季度財報預測,來源:InvestingPro

同時,接受調查的17位分析師還預計,2023年全年的營收將增長16.5%,2024年全年的營收將增長19.8%。

InvestingPro數據還顯示,去年全年每股收益預計飆升311.6%至0.25美元,2024年的每股收益預計增長19.2%達0.29美元。

估值恐過高!

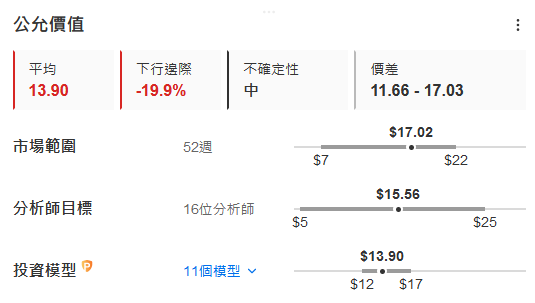

雖然分析師樂觀看待Palantir的盈利前景,然而相比現在的股價,公司估值可能過高。

InvestingPro十一個財務模型測算的Palantir公允價值均值是13.90美元,比上周五(2日)的收市價17.02美元低了18.33%。

同時,16位分析師給出的目標價均值是15.56美元,相比現價低了8.58%。

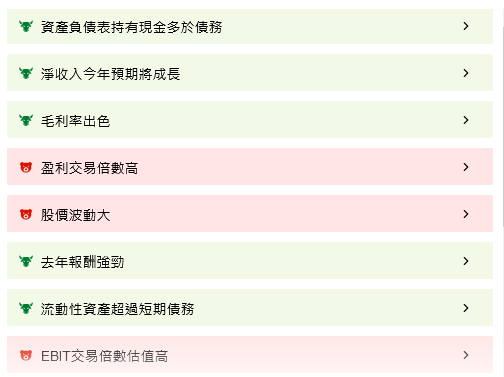

InvestingPro旗下ProTips對公司過往財務數據的分析也顯示,公司盈利交易倍數、EBIT交易倍數、營收交易倍數較高。不過,現金、流動性仍然強於債務。

分析師持負面看法,更偏好其他AI股

多間投行對Palantir的看偏負面,對公司的商業模式和增長前景感到擔憂和有所懷疑。

Jefferies認為長期來看,Palantir的估值相對於高速增長的同行業其他公司具有吸引力,惟他們更喜歡AI領域的其他股票,尤其是考慮到Palantir的股價已經「包含了人工智能平台帶來的上漲預期」。

同時,RBC Capital Markets指出Palantir政府支出追蹤器(government spend tracker)相關業務的表現平淡,對公司業務狀況的調查結果也好壞參半。

此外,RBC還認為Palantir人工智能平台缺乏定價透明度和競爭差異化,並指出Palantir似乎正在尋求在其核心競爭力之外的領域競爭。

花旗集團也表示,對政府相關業務的前景感到擔憂,可能會拖累企業業務的強勁表現。

不過,公司過去四個季度,有三個季度業績都勝過預期,也股價也於財報公佈後大幅飆升。

過往財報表現及財報發佈後當日的股價波動,來源:InvestingPro

最後半天!!!現在訂閱InvestingPro,可享受新年特惠價,最高5折。

加上優惠碼,再享額外10%折扣。一年期Pro+訂閱計劃折扣碼:HKNEWS1;兩年期 Pro+訂閱計劃折扣碼:HKNEWS2。點擊這裡以優惠價訂閱。

點擊圖片,瞭解InvestingPro

【歡迎關注Investing.com中文網YouTube頻道@investingcomhk及X賬號@HkInvesting,分享更多新鮮觀點!】

***

編譯:劉川