線上旅遊平台攜程-S(09961.HK,TCOM.US)截至2023年3月31日止的季度業績強勁復蘇,已恢復疫情之前的增長,在此帶動下,其美股盤後大漲4.4%;港股亦大漲,半日收市報279.80港元,今年以來港股累計上漲2.27%。

這也是2022年末期國内優化防控措施之後,攜程的第一份完整季度報告。

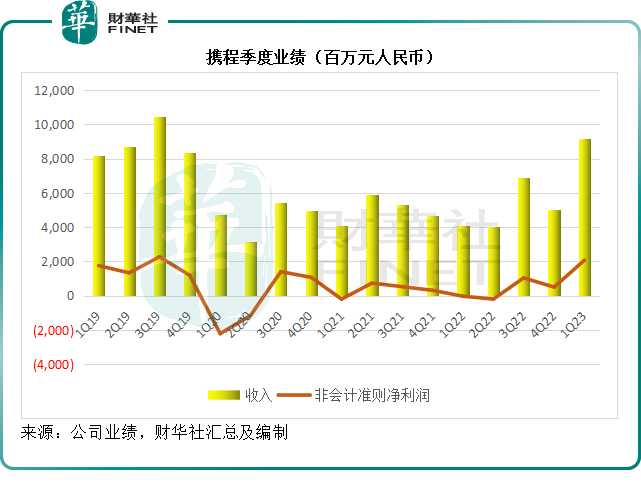

受防控措施優化帶來的旅遊需求反彈帶動,攜程2023年第1季收入淨額按年增長123.85%(或按季增長82.97%),至91.98億元(單位人民幣,下同);毛利按年大增148.55%(或按季增長97.52%),達到75.61億元;股東應佔淨利潤扭虧為盈,實現淨利潤33.75億元,遠超上季的20.57億元和去年同期的淨虧損9.89億元。

按扣除非持續性經營項目後的非會計準則計算,攜程2023年第1季的非會計準則淨利潤達到20.65億元,已超越未遭遇疫情的2019年第1季時的17.5億元,還高出18%,見下圖。

這份業績也要比其國際同行好得多。

與國際同行比較

國際旅遊網站貓途鷹(TRIP.US)於2023年第1季營業額收入同比增長41.6%,至3.71億美元,但營銷開支按年大增55.32%,達到2.19億美元,季度虧損擴大至7300萬美元,而去年同期的虧損為3400萬美元。

全球重要的線上旅遊公司Expedia(EXPE.US),2023年第1季收入同比增長18.50%,至26.65億美元,營銷開支按年大增25.02%,至16.74億美元,季度虧損擴大至1.45億美元,而去年同期的虧損為1.22億美元。

全球最大的線上旅遊服務商之一Booking(BKNG.US),2023年第1季收入37.78億美元,按年增長40.19%,營銷開支按年增加32.26%,至15.17億美元,如果加上銷售支出,則與營銷和銷售有關的開支合共為20.59億美元,按年增加38.56%。

與攜程一樣,該公司實現扭虧為盈,於期内產生收益2.66億美元,而去年同期為淨虧損7億美元,淨利潤遠未及攜程的4.91億美元。

可見攜程的期内業績確實出類拔萃。

與此同時,近年正爭奪其酒店訂票業務生意的美團-W(03690.HK)最近似乎將更多的資源投入到外賣和新業務方面,以抵禦來自抖音的競爭,或許能為攜程爭得一絲喘息的機會。

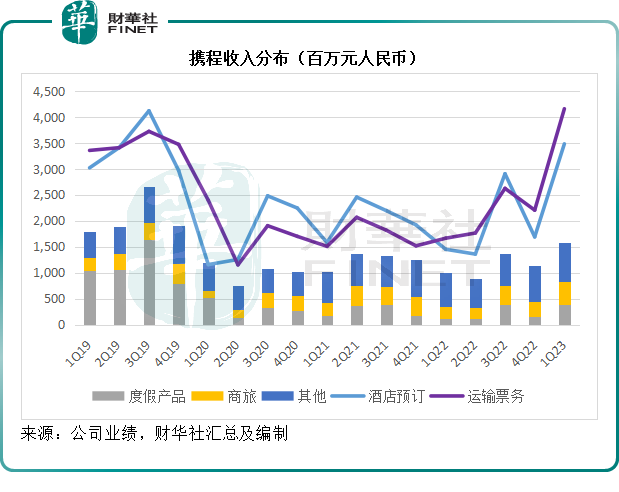

於2023年第1季,攜程各個賽道均實現翻倍增長,其主力戰場酒店預訂和運輸票務收入分别按年增長140.00%和149.91%,至34.8億元和41.56億元,度假產品業務更按年大增211.29%,至3.86億元,商旅業務收入也按年增長100.45%,至4.45億元,反映出後疫情時期強勁的旅遊需求反彈。

不過,從上圖的收入分佈圖可以看出,儘管攜程各項業務均較疫情期間有很顯著的回升,但是與疫情之前的2019年相比,仍有一定的差距,尤其是度假產品業務、酒店預訂業務等,酒店業務方面或許面臨來自美團和抖音的競爭,度假產品業務則為攜程的優勢所在,或許還可以發力再戰。

好的營銷是成功的一半

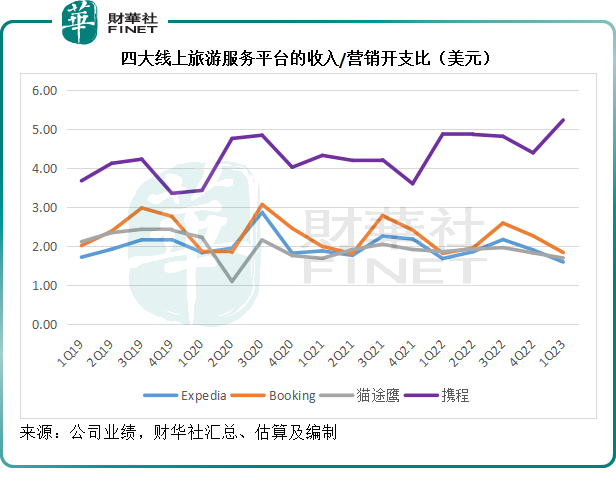

財華社留意到,攜程於2023年第1季尤其加大了營銷的投入。回顧期内,攜程最大的經營開支項產品開發按年上升35.46%,至26.74億元,但是銷售及營銷開支卻大增108.19%,至17.55億元,可見攜程對於營銷的重視。

早在疫情期間,梁建章就通過抖音直播為攜程帶貨,在新型營銷方式下,攜程不遺餘力地大做營銷,財華社認為,先毋論爭議如何,攜程在營銷上放大招具有一定的財務邏輯。

財華社留意到,攜程每一單位營銷開支投入所帶來的收入要遠高於同行Expedia、Booking和貓途鷹,而在2023年第1季,攜程的收入與營銷開支之比更高達5.24,反映每一單位所帶來的收入或達到5.24美元,而Expedia、Booking和貓途鷹的這一數據分别只有1.59、1.83和1.69,這意味著攜程營銷投入所帶來的營收效果要比同行高得多。

需要注意的是,Expedia、Booking和貓途鷹最大的經營開支就是營銷開支,可見營銷是線上平台吸流和創收的主要方式。

財華社認為,疫情過後的需求復蘇為攜程自帶流量,這是其2023年第1季的收入與營銷開支比如此之高的原因。但是隨著下半年疫情基數影響逐漸褪去,攜程的真實狀況將會得到更合理的反映,這時候,才正是考驗其實力的時候。

因此,攜程的股價表現將受到兩大因素影響:國内内需及經濟發展是否符合甚至優於預期,這將有利於其延續增長勢頭;此外,攜程的產品還能不能推銷出去——這取決於其產品開發能力、内容以及營銷。