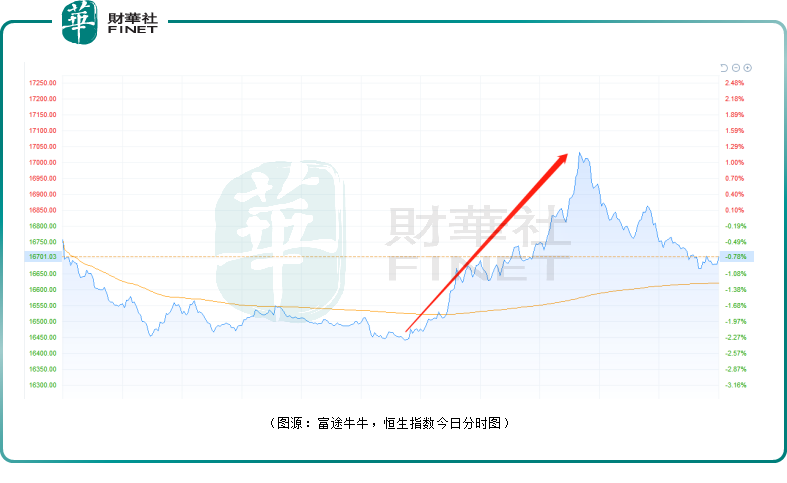

10月12日,港股市場午後上演絕地反擊的戲碼。盤中,恒生指數一度從跌超2.3%到上漲逾1%。截至收盤,恒生指數跌0.78%,報16701.03點,跌額收窄至131.33點。

恒生科技指數盤中也一度跌超3.5%,隨後快速拉升轉漲。截至收盤,恒生科技指數跌0.27%,報3269.54點,成交額308.89億港元,全天振幅達6.55 %。

分板塊來看,汽車股、電池股強勢走強。截至收盤,理想汽車-W(02015.HK)漲6.84%,華晨中國(01114.HK)漲5.28%,小鵬汽車-W(09868.HK)漲4.05%;越南制造加工出口(00422.HK)、比亞迪股份(01211.HK)、雅迪控股(01585.HK)等紛紛跟漲。

汽車零部件板塊隨之走高,浙江世寶(01057.HK)、新晨動力(01148.HK)漲幅均超6%,中創新航(03931.HK)、敏實集團(00425.HK)等紛紛走高。

中信證券指出,看好汽車板塊在第四季度的銷量持續向上的趨勢和盈利彈性。除了持續看好的電動化、智能化等長期趨勢外,短期建議投資人重點關注下半年可能會超預期的三個方向:1)中國汽車出口加速帶來的產業鏈盈利中樞上移;2)混動化加速推動自主品牌對合資品牌實現全方位反超;3)大宗原材料成本下行帶來的整車和零部件產業鏈的盈利空間釋放。

此外,漲幅靠前的還有服裝零售、煙草、珠寶鍾表、家具板塊;非傳統/可再生能源、航空、半導體等賽道股板塊亦紛紛飄紅。

其中,服裝零售股TATA健康(01255.HK)大漲14.04%;中煙香港(06055.HK)漲2.01%;匯森家居(02127.HK)大漲15.09%;齊家控股(08395.HK)漲5.95%;江山控股(00295.HK)漲13.33%;中國核能科技(00611.HK)漲8.33%;華虹半導體(01347.HK)、上海復旦(01385.HK)等半導體概念股均有不錯的漲幅。

跌幅榜上,餐飲領跌全市,包括地產代理、其他零售商、旅遊及觀光、酒精飲料等消費板塊均跌幅靠前。

其中,佳民集團(08519.HK)暴跌25.64%,生活概念(08056.HK)下跌14.29%,百勝中國-S(09987.HK)等個股跌幅均超5%。

消息面上,國慶消費偏弱,各項數據不及預期。國慶出行人數只恢復至2019年同期的60.7%;國内旅遊收入2872.1億元恢復至2019年同期的44.2%。

交銀國際降低了對第四季度消費快速復蘇的期望。浙商證券則表示,疫情壓制消費板塊,一旦疫情好轉,消費需求也會回歸。

展望後市,博時基金認為,四季度港股仍面臨海外流動性易緊難松等宏觀經濟因素,預計整體延續震蕩走勢。

海通證券則表示,從歷史數據來看,港股走勢與A股和美股密切相關,因此港股見底往往需要美股和A股企穩回升。當前港股估值處於歷史低位,港股當前長期配置價值凸顯。同時,由於美股難言見底,港股見底企穩可能還需要繼續等待,但考慮到港股已經在底部區域,並且A股也有望開啓新一輪上漲,因此對港股不必過度悲觀。