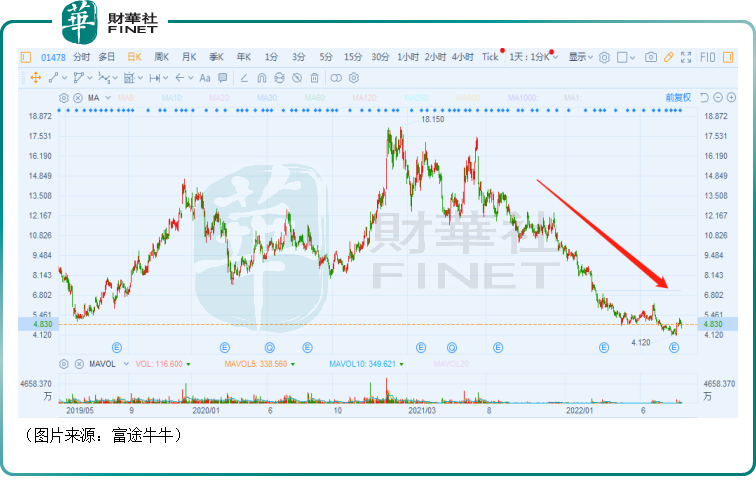

在消費電子萎靡的大背景下,果鏈概念股丘鈦科技(01478.HK)也難逃股價(前復權,下同)下跌的命運。數據顯示,自2022年年初至8月19日,其股價已經累跌近52%。

而在股價下跌的同時,丘鈦科技還在2022年上半年遭遇了業績的「滑鐵盧」。

產品遇「量價雙殺」,淨利暴降71%至盈警下限

丘鈦科技成立於2007年,並於2014年在香港主板上市,主要從事設計、研發、制造和銷售攝像頭模組及指紋識别模組,並以全球智能手機及平板電腦品牌、物聯網(IoT)和智能汽車等智能移動終端的中高端攝像頭模組和指紋識别模組市場為主。

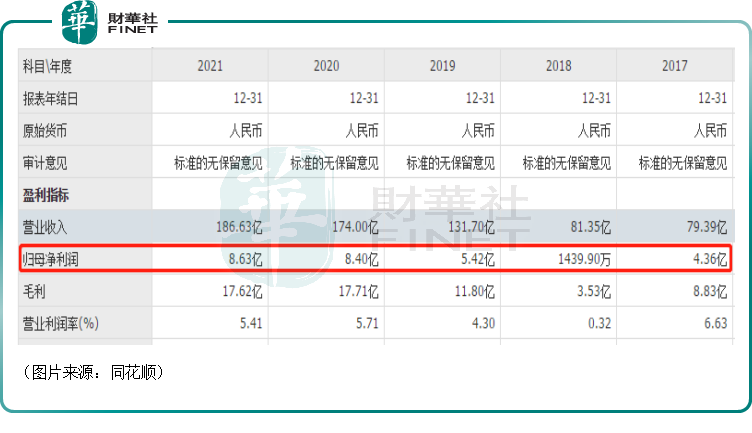

其實在過去許多年里,該公司的營收一直在持續增長,歸母淨利潤則有所波動,2018年時更是一度驟降至1439.9萬元,不過此後很快就恢復了增長。到2021年,其營收和歸母淨利潤雖然依然錄得增長,但增速明顯下滑,出現了力不從心的迹象。

而在最近的2022年上半年,丘鈦科技的業績遭遇了大幅下滑。

數據顯示,期内,該公司的營收同比下滑24%至71億元,歸母淨利潤更是同比暴降71%至1.7億元,位於此前盈警預告的區間下限。

據悉,丘鈦科技上半年業績大幅下滑主要是因為遭到了「量價雙殺」。其中,期内攝像頭模組及指紋識别模組銷售數量較同期分别下跌約4.8%及約8.6%,且攝像頭模組及指紋識别模組平均銷售單價較同期分别下跌約18.7%及約34.3%。

另外,期内該公司的毛利率僅為5.3%,較去年同期的約11.6%下降約6.3個百分點。

丘鈦科技解釋稱,毛利率下降主要有以下一些原因:

其一,受客戶結構調整,個别新客戶合作尚在開拓階段等影響,公司三千二百萬像素及以上的高端攝像頭模組產品的銷售數量佔應用於手機的攝像頭模組產品總銷售數量的比例由同期的約32%下降約4.4個百分點至約27.6%。

其二,受下遊需求下降、新型冠狀病毒疫情多點爆發影響導致物流不順,發貨困難,期内產能利用率明顯下降。

其三,高效、嚴格的疫情管控有效地阻止了新型冠狀病毒疫情的傳播,同時也增加了生產成本。而上遊芯片產能緊張,關鍵原材料CMOS圖像傳感器芯片價格傳導尚未到位、採購成本尚未同比例下降。此外,2022年一季度春節前後用工緊張、蘇州本地最低工資標準及最低社保繳納比例均上升,導致單位用工成本上升。

其四,公司戰略性加大IoT和車載攝像頭模組等業務的客戶開拓力度,但因該產品處於發展初期尚未形成規模效益所以毛利率較低。

上述業績數據表明,丘鈦科技2022年中期的業績的確表現較差,不過這主要受到了行業景氣度下滑的影響,根據中國信通院公佈的數據,上半年中國智能手機的出貨量為1.34億部,較同期下降21.7%。

其實對比來看,該公司期内攝像頭模組及指紋識别模組的銷量下跌幅度要低於同期中國智能手機出貨量的跌幅,這也算是蘊含在是壞消息中的一點好消息。

車載、VR領域逐漸爆發,第二成長曲線已打開?

展望未來,根據獨立第三方調研機構國際數據資訊(IDC)今年六月發表的公開報告,2022年全球智能手機的增長率由年初預期的同比增長1.6%,大幅下調至同比減少3.5%。因此,雖然長期來看,全球智能手機市場出貨量有望繼續增長,但在短期内,應用於智能手機的攝像頭模組和指紋識别模組的需求下降,前景仍不樂觀,這將繼續給丘鈦科技的業績帶來壓力。

好消息則是新能源汽車以及IOT領域的需求增長得很快,有望成為提振業績的新動力。

數據顯示,雖然上半年國内還是有零散疫情的影響,但期内新能源汽車產銷分别為266.1萬輛和260萬輛,同比均增長1.2倍,延續了高速增長的趨勢。

其中,中國智能汽車的領導品牌如比亞迪、小鵬、蔚來、理想等汽車廠商,在今年六月份單月銷量均突破萬輛,同比環比均實現大幅增長,表現亮眼。

新能源汽車的蓬勃發展也帶動了汽車用攝像頭的需求爆發。根據行業權威研究機構ICV Tank於2021年12月發佈的報告,2021年全球平均車輛配置2.3顆攝像頭模組,較2020年有顯著增長,預計到2026年,數量將達到3.8顆/台。

全球車載攝像頭市場包括前裝(整車廠完成組裝)及後裝(整車出貨後組裝),於2021年全球車載攝像頭前裝市場達到122億美元,後裝市場達到51億美元。其中,前裝市場的車載攝像頭模組規格較高,是最重要的市場,估計於2020年-2026年,出貨數量將從1億顆增長至3.7億顆,年均復合增長率24.32%。

目前,在車載攝像頭模組產品領域,不僅八百萬像素的ADAS模組已經量產出貨,丘鈦科技服務於上汽通用五菱、吉利汽車、小鵬汽車、上汽乘用車、岚圖汽車、福田戴姆勒等品牌的多種規格的車載攝像頭模組產品也已經交付使用,還陸續通過了德國Continental Automotive(大陸汽車,全球前三大車載攝像頭模組廠商)、蔚來、北汽新能源、東風商用車等多家汽車企業的合格供應商資格認證。

而在包含無人機、掃地機器人、智能可穿戴設備在内的IOT領域,目前在元宇宙的風潮下,沉浸式體驗設備是值得重點關注的部分。

根據中國信息通信研究院預測,全球虛擬(增強)現實產業規模於2020年-2024年期間的年均增長率約為54%,其中VR增速約45%,AR增速約66%,2024年兩者市場規模接近,均達到人民幣2400億元。

據了解,在IoT領域,丘鈦科技已經與大疆、科沃斯等品牌產生了合作,同時在VR頭顯使用的透視和定位攝像頭模組業務也取得重要突破,先後取得Pico、宏達電(HTC)、愛奇藝、黑鲨等領先品牌的合作項目,將陸續量產出貨。

後續隨著系能源汽車、VR等領域的快速發展,攝像頭模組需求將獲得更強的驅動力,這也為丘鈦科技帶來了新的機遇。

結語

值得一提的是,雖然中期業績失利,但丘鈦科技於近日迎來了一個利好消息。

該公司於8月17日公告稱,子公司昆山丘鈦微電子於創業板分拆上市通過上市委會議,符合發行條件、上市條件和信息披露要求,發售條款(包括最終發售規模及價格範圍)和上市時間表尚未確定。倘若後續進展順利,有望於年内登陸創業板上市。

這是分拆新政後首個「港拆A」成功的例子。

此次IPO募集的資金預計將用於高端手機攝像模組、IoT攝像模組研發及生產項目及車載攝像模組生產項目,還有補充流動資金。

分拆子公司上A股創業板無疑有利於擴大融資渠道,這對丘鈦科技的長期發展是有好處的,尤其是當下正需要大力開拓的IoT攝像模組及車載攝像模組領域。

與此同時,A股的流動性比港股市場要好很多,分拆子公司於創業板上市其實對提升丘鈦科技港股估值水平有所幫助。