這兩年的「缺芯」疊加最近半導體芯片行業的國產替代邏輯,使得半導體行業受到市場關注,而半導體晶圓代工廠業績也持續走高。

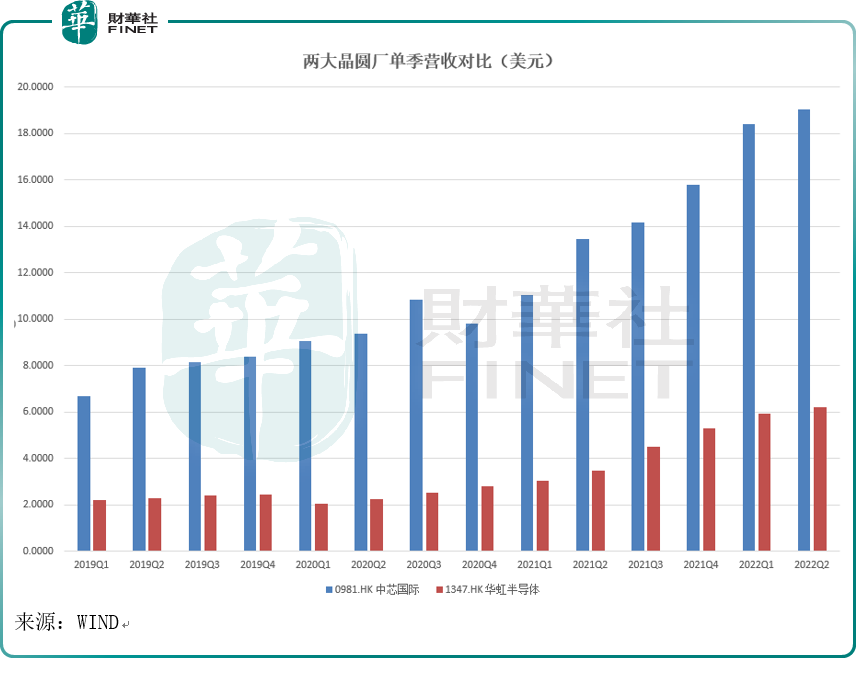

近日國内兩大晶圓龍頭中芯國際(00981.HK)、華虹半導體(01347.HK)相繼發佈2022年中報業績。兩大公司單季營收均創新高:2022Q2單季度,中芯國際營收19.03億美元;同期華虹半導體營收6.21億美元。

展望Q3,這兩大頭部晶圓廠都給出了積極的業績指引:中芯國際預計Q3銷售收入環比增長在0-2%之間,毛利率在38%到40%之間;華虹半導體預計Q3實現銷售收入約6.25億美元,毛利率介於33%-34%。

晶圓代工持續旺盛

「工欲善其事,必先利其器」,半導體作為構建智能時代、數字時代的基礎元素之一,其發展關系到時代變革進程,國家積極鼓勵行業發展,欲縮小與國際差距,打造變革利器。

近年隨著新能源車的火熱,「缺芯」狀況加劇。對比傳統燃油車來說,新能源車所需芯片種類與數量更多。燃油車的芯片數量大約在500到600個,新能源車的芯片數量大約在1000到1200個。供需狀況失衡疊加國產替代邏輯,半導體芯片行業受到市場廣泛關注。

中金研報稱,參考歷史數據,其認為2022年半導體行業當前估值已位於歷史底部區間,佈局下一輪周期的時機或將不遠。

半導體行業的火熱也帶動了晶圓廠的業績。晶圓廠在半導體產業鏈中處於中間環節,其產能決定了半導體產業的供給,產業鏈地位顯著。

據集邦咨詢報告顯示,預期2022年晶圓代工產值將達1176.9億美元,同比增長13.3%;在經歷了一年多的芯片短缺後,各大廠商擴建的產能將在2022年開始逐步釋放。

產能釋放最終要落到業績上,國内兩大晶圓廠的中報業績已出,Q2單季收入皆創新高。

對於Q3業績,這兩大廠皆持積極態度,給出的業績指引對比Q2收入來看,仍然環比增長。

兩大晶圓廠各有特色

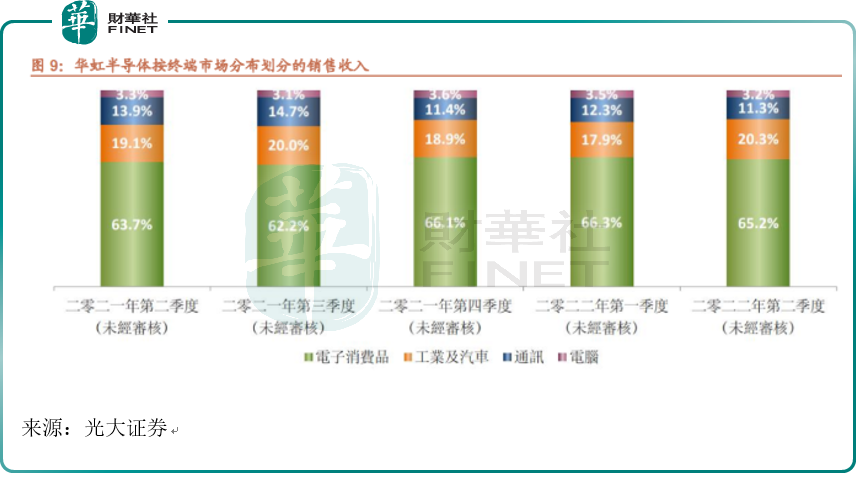

按應用分類,兩大廠各有特色。

2022上半年,華虹半導體的業績亮點在於汽車芯片市場。據招商電子的研報,華虹今年Q2工業/汽車增長最為強勁,單季收入1.26億美元,環比+18%。

據公司中報:功率分立器件工藝平台,業績同比增長超過60%,SGT MOSFET、超級結MOSFET以及IGBT均保持高速增長,其中IGBT銷售額同比繼續保持三位數百分比的高速增長。

公司在中報特别強調:華虹半導體已成為全球唯一一家同時在8英寸與12英寸生產線量產深溝槽式超級結MOSFET以及先進溝槽栅電場截止型IGBT的純晶圓代工企業,並持續創新與開發新型技術,保持行業領先地位。

車規級IGBT是指用於新能源汽車的IGBT產品,是電動汽車逆變器的核心器件,類似於計算機中的CPU。隨著新能源車火熱,與汽車芯片相關的公司的業績也步入高速增長。

在功率半導體、IGBT領域,A股的揚傑科技(300373.SZ)恰巧也公佈了中報。揚傑科技披露,公司2022上半年實現營業收入29.51億元,同比增長41.92%;歸母淨利潤5.87億元,同比增長70.61%。揚傑科技表示,報告期内,公司抓住功率半導體市場機遇,積極拓展下遊應用領域,在汽車電子、清潔能源等新興應用領域持續快速放量,實現了營收同比增長。

我們再來看中芯國際。

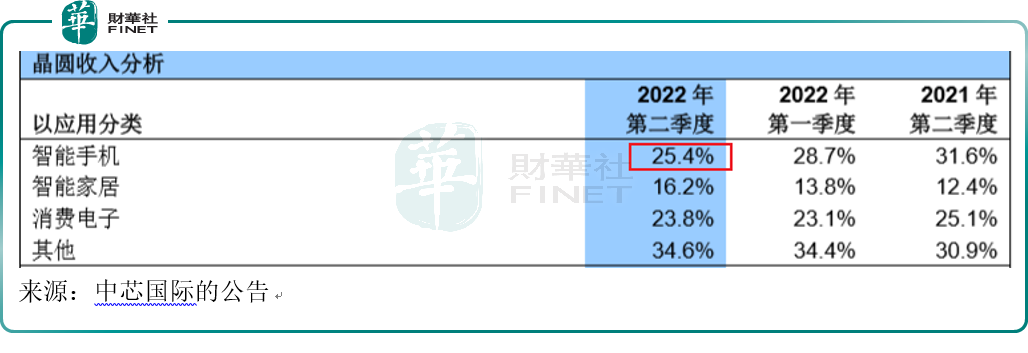

據其中報,中芯國際在今年Q2的晶圓收入,除其他類别外,主要來自智能手機(25.4%),但來自智能家居的晶圓收入比例卻在顯著提升。

若對比2022Q1以及去年同期的Q2情況來看,今年Q2中芯國際來自智能手機的晶圓收入比例已經顯著下滑,從2021Q2的31.6%,降低到2022Q2的25.4%。這可能與今年智能手機市場表現不佳有關。CINNO Research日前發佈的數據顯示,2022年上半年,中國市場智能手機銷量約1.34億部,同比下降16.9%,為2015年以來最低的上半年銷量成績。

而中芯國際來自智能家居的晶圓收入比例卻在持續提升中,從2021Q2的12.4%提升到2022Q2的16.2%。

消息面上,智能家居近日有政策推動。8月8日,工信部等四部門印發《推進家居產業高質量發展行動方案》,《方案》提出,要在家居產業培育50個左右知名品牌、10個家居生態品牌,推廣一批優秀產品,建立500家智能家居體驗中心,培育15個高水平特色產業集群,以高質量供給促進家居品牌品質消費,此外也提到了綠色智能家居下鄉,這與商務部等13部門聯合發佈《關於促進綠色智能家電消費若幹措施的通知》相呼應。

對於消費電子的看法,在中芯國際業績說明會上,聯合首席執行官趙海軍表示:「智能手機仍然在消化庫存、消費電子需求疲軟,而汽車電子、綠色能源、工業控制等領域需求依然保持穩健增長。」

對於消費電子需求疲軟的問題,華虹半導體又是怎麽看待的呢?

「消費市場需求有所下降,但總的下降幅度在可控範圍。」華虹半導體總裁唐均君表示。同時,其表示將「把握汽車電子、新能源等新興市場的機遇,堅定特色工藝高品質發展」。

在業績說明會的問答環節,華虹半導體表示:

從業務結構看,公司產品有1/3的eFlash平台,還有1/3的功率器件,另外有1/3的邏輯和射頻以及模擬電路。在這樣的業務結構下,即使消費電子市場需求有所下降,公司依然可以維持100%的產能利用率。

此外,低迷許久的消費電子,下半年或因蘋果發佈會而有所爆發。8月11日,A股消費電子板塊異動,果鏈龍頭立訊精密(002475.SZ)、歌爾股份(002241.SZ)當日漲停,源於一則消息。天風國際分析師郭明錤發文稱,預計iPhone14系列機型平均售價將上漲15%。此則消息一出,將一定程度的改善市場對於消費電子的預期,若消費電子需求有所回暖,對晶圓廠也是有利的。

機構看法

長江證券研報,半導體需求正經歷結構性增長,今年下遊需求增速(11%)超過產能增速(8.7%),全球半導體市場成長確定性較高。儘管下遊消費電子需求放緩,但汽車/HPC/IoT持續旺盛,預計2022年全球半導體市場將增長11%至6806億美元,成長確定性較高。

對於晶圓廠看法,群益證券稱,短期内儘管國内手機市場需求疲弱,但618活動有所回暖。另外,新能源汽車、HPC市場需求旺盛,此消彼長的需求結構變化使得晶圓代工企業產能利用率保持高位的態勢,2022下半年整體收入及毛利率增長可期。

對於中芯國際,開源證券稱,公司是國内晶圓代工行業龍頭企業,隨著公司陸續啓動中芯京城、中芯深圳和中芯東方3個新的12寸項目,2022-2024年公司成熟制程產能有望實現大幅提升,帶動收入和淨利潤持續增長。

從機構評級情況看,Choice數據顯示,中芯國際最新機構評級情況為:10家買入,3家增持。

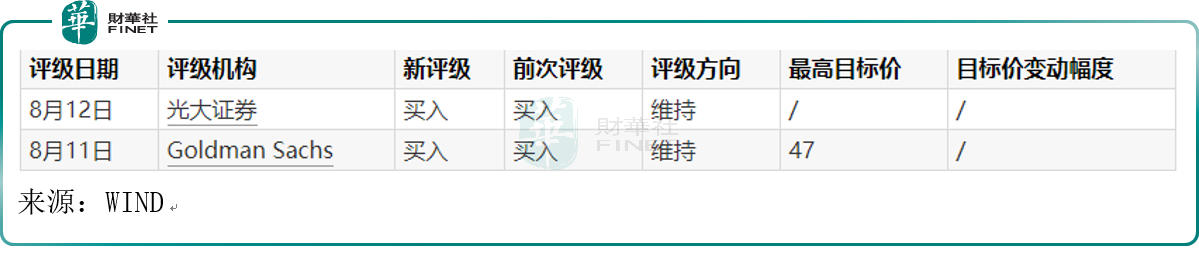

對於華虹半導體,在中報公佈後,目前有兩家機構對其給予買入評級,分别是光大證券、Goldman Sachs。

不過瑞信指出,公司對Q3的指引為銷售按季增0.7%至6.25億美元,符合市場預期,但低於瑞信預期的6.37億美元,主要由於現有產能利用率已接近110%,短期内沒有新產能之下,產出受到限制。瑞信亦指出,華虹無錫工廠第3期預將於今年Q4進行安裝,整體產能在明年上半年或提升。