無論是A股或是港股,在複工複産與汽車下鄉的雙重邏輯支撐下,汽車産業鏈已成爲市場主線之一,從锂礦到零部件,再到汽車整車均呈現出了不錯的投資機會,比如耐世特(01316)4個交易日漲超26%,長城汽車(02333)8個交易日最大漲幅超66.65%。

鑒于汽車産業在今年拉動經濟發展中所扮演的重要角色,注定其不只是一個短期的投資機會,在今年剩下的時間中,汽車産業鏈仍將會是資本市場的主角之一,由其帶來的投資機會將反複出現。

那麽,車載TFT-LCD産品持續放量改善公司盈利能力,且股價仍處于相對低位的信利國際(00732)能否帶來投資機會?

産品結構改善帶動盈利能力回升

早在1991年7月,信利國際便于港交所上市,其發展曆史超30年。公司有兩大業務板塊,分別是液晶顯示器業務以及電子消費産品業務。其中,液晶顯示器業務包括了TFT-LCD、OLED及觸控屏産品;而電子消費産品業務則包括了微型相機模組、指紋識別模組、個人保健産品及電子設備等。

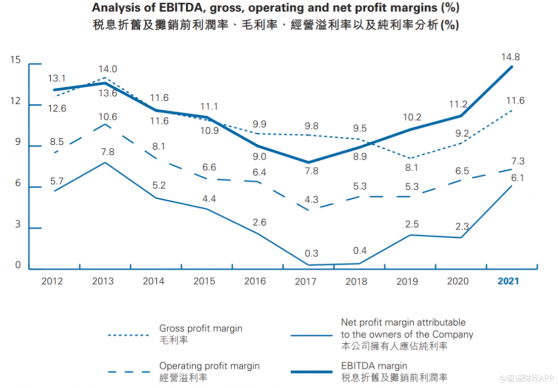

從公司的年度財報中不難看出,信利國際自2013年以來經曆了兩個發展階段:其一是2013年至2017年,該階段內公司的産品主要面向智能手機市場,但由于行業競爭的持續加劇,其業務經營受到了明顯影響,毛利率、淨利率一路下滑,特別是股東淨利率從2013年的7.8%下降至2017年0.3%,形勢嚴峻。

第二個階段是2018年至今。鑒于智能手機行業的不景氣,信利國際積極開拓新增長點,將公司的産品向車載、工業、醫療及物聯網等高毛利的非智能手機領域擴張。以車載顯示器産品爲例,每輛車搭載4- 5塊TFT-LCD屏,而該産品的毛利率大約在15%-30%,遠高于市場成熟且競爭劇烈的手機産品8%-9%的毛利率,且包括梅賽德斯-奔馳、長安、長城等知名汽車品牌均是公司客戶。

隨着産品結構的調整,公司來自非智能手機産品的收入占比也有了明顯變化。雖然信利國際在財報中暫未披露非智能手機業務的收入占比,但據彙富金融的研究報告顯示,信利國際2020年的非智能手機收入占比已達43%。而在2021年中,公司智能手機産品相關的收入再下滑9%,非智能手機相關産品(尤其是車載液晶顯示器産品)的收入增長16%,從而帶動公司總收入增長1.7%。市場預期信利國際2021年非智能手機業務的收入占比已接近50%,並有望在未來繼續上升。

從盈利能力來看,效果也較爲明顯,于第二發展階段中的信利國際在收入相對穩定的情況下實現了毛利率、淨利率的持續增長。智通財經APP了解到,信利國際2018至2021年的收入分別爲197.62億(港元,下同)、225.32億、221.72億、225.43億,而在該期間公司的毛利率以8.1%觸底後升至11.6%,股東淨利率從2018年的0.4%提升至2021年的6.1%。

但值得注意的是,2021年淨利率的提升幅度爲3.8個百分點,增長幅度明顯高于其他年份,這主要有兩方面的原因,其一是報告期內毛利率增長2.4個百分點;其二是2021年公司持有信利惠州的股權從59.7%上升至76.5%,信利惠州並入公司財務報表,該筆投資變更爲公允價值變動計價,因此錄得3.23億港元的股權投資收入;同時信利惠州年度淨利潤按股權比例有1.02億港元以“分占聯營公司業績”計入信利國際財報所致。正因上述兩個原因,信利國際2021年的股東淨利潤大增174.34%至13.78億元。

行業複蘇之際新産線投産

由于2021年業績的高速增長,信利國際年內漲幅高達238%,但進入2022年後,其股價一路下跌,3月15日跌至1.77港元,跌幅高達53%。5月6日,公司發布了其2022年的第一季度業績公告。

數據顯示,信利國際在一季度的收入爲53.41億港元,同比增長0.3%,股東淨利潤爲3.15億港元,同比增長19.9%;盈利能力方面,毛利率爲10.7%,與去年同期的11.4%相比保持穩定,淨利率提升1個百分點至5.9%。但值得注意的是,淨利潤、淨利率的增長主要是因爲其他收入類別下錄得政府補貼8400萬港元,而2021年爲300萬港元;以及報告期內錄得彙兌收益1.66億港元,而2021年爲彙兌損失2589.8萬。

顯然,進入2022年後,信利國際一季度的淨利潤增長出現乏力,這也與市場需求的低迷有直接關系。數據顯示,3月份時,國內市場手機出貨量2146萬部,同比下降40.5%;整個第一季度,國內市場手機總體出貨量累計6934.6萬部,同比下降29.2%,這自然對信利國際的智能手機業務産生影響。

但信利國際的業績低點應該在第二季度,因爲國內疫情反複所帶來的經濟擾動,導致國內的汽車、智能手機産業在4、5月份均受到了明顯影響。據中汽協發布的數據顯示,今年4月我國汽車産銷分別爲120.5萬輛和118.1萬輛,環比分別下降46.2%和47.1%,同比分別下降46.1%和47.6%,創近十年來同期銷量新低。

不過,若從市場需求來看,隨着上海疫情的社會面清零以及相關政策對經濟發展的大力支持,汽車、智能手機銷量或以二季度爲底部實現反轉的概率較大,資本市場近期開始炒作汽車産業鏈、消費等相關産業便是基于此邏輯。

就信利國際而言,其將從汽車、智能手機市場的複蘇中受益,且公司新産能的釋放有助于開拓更大市場。據彙富金融研報顯示,信利國際生産第五代TFT-LCD産品的汕尾和仁壽工廠在2021年10月份時的産能利用率爲75%和55%,而兩大工廠的新産線將在今年第叁季度全面投産,總産能可升至每月16萬件。隨着産能的陸續爬坡,盈利能力有望隨之逐漸改善。

值得注意的是,信利國際目前持有信利仁壽7.41%的股權,且自信利仁壽2017年注冊成立起的首個十年,信利國際均擁有其67.1%的重大投票權。而在5月13日,信利國際發布公告表示,公司將以不超過10億人民幣的價格收購更多的仁壽股份。若這一收購能成功達成,信利國際的內在價值將進一步提升。

退一步而言,即使該收購不成功,但原有産能利用率的提升以及新生産線的投産也將帶動信利國際持續增長,因此,從短期的視角來看,信利國際供給端充裕,制約公司發展速度的反而是需求端。而在長期維度上,公司的新增長點項目亦在穩步推進。早在2017年,信利國際在便在四川省眉山市仁壽縣成立AMOLED合資公司,該合資公司將投資279億人民幣建立第六代AMOLED生産線,信利國際以20億人民幣在該合資公司中取得13.3%的股權。

從估值來看,信利國際目前的TTM僅有5.1倍,但這並不能說明公司價值被低估,因爲2022年第二季度業績的低迷或會讓上半年的TTM上升。但從整個業績的變化趨勢來看,進入下半年後公司業績觸底反彈的概率較大。基于此判斷,信利國際股價在下半年或將有所表現,但仍需警惕第二季度業績大幅低于市場預期所帶來的股價二次探底的潛在可能。