7月13日,大灣區最大的民辦學曆職業教育服務提供商華南職業教育(06913)成功在港股主板挂牌上市。

隨着華南職業教育的成功IPO,市場也給投資者出了個難題,即如何給這家大灣區職業教育龍頭企業估值。

通過對已上市教育企業的總結不難發現,由于教育企業發展模式的穩定性以及成長性,市場以通常以PE指標爲教育股估值。因此,從基本面出發判斷公司盈利成長空間,再從可對比教育股探討合適的估值倍數,便可大概計算出華南職業教育的未來價值。本文將基于上述兩個方面展開客觀探討。

據招股書顯示,華南職業教育在大灣區經營兩所學校,分別爲嶺南職業技術學院及嶺南現代技師學院。嶺南職業技術學院分爲廣州校區和清遠校區,提供大專課程;嶺南現代技師學院爲廣州校區,提供中等、高等職業課程。

若按2019/2020學年的全日制在校學生人數26851名計算,華南職業教育在大灣區的市占率約爲5.8%,是大灣區民辦學曆職業教育的龍頭。而至2020/2021學年,全日制在校學生總人數升至27033名,市場進一步鞏固。

從業績來看,華南職業教育在過去叁年實現了穩健增長。得益于學生人數的增加以及學費的提升,其2018至2020年的收入從4.12億(人民幣,下同)增至4.5億元,年複合增速4.5%;規模效應下,同期經調整的淨利潤從1.37億增至1.82億元,年複合增速15.3%。

展望未來2-3年,華南職業教育的發展有望提速。據招股書顯示,公司將把所募集資金的70%用于嶺南職業技術學院的專升本的准備工作,預計在2-3年內將該學院由專科升向本科。該計劃完成後,嶺南職業技術學院的平均學費將從目前的1.5萬升至3萬水平,屆時,該學院的盈利能力將大幅提升。

與此同時,華南職業教育計劃將清遠校區新增土地面積約40.02萬平方米,使該校區在未來的叁年內實現在校學生容納量增加50%以上。

此外,由于大灣區TMT及大健康産業中的人才缺口高達330萬,這讓職業教育課程聚焦于TMT及大健康産業,且已成爲大灣區行業龍頭的華南職業教育具有較高的課程定價權。這就意味着,除了嶺南職業技術學院專升本帶來的學費提升外,嶺南現代技師學院亦有學費提升空間。

若再加上華南職業教育將拓展成人繼續教育業務、非學曆職業培訓業務等,以及將在外延發展方面收購大灣區的學曆職業教育或專業培訓服務機構等舉措帶來的業績增長,集團的成長性將進一步被打開。

綜上所述,華南職業教育在未來2-3年內實現快速增長已是大概率事件。目前,市場一致預期該公司在內生外延的發展模式下將于2021年實現35%左右的經調整淨利潤增長;而若放眼看未來2-3年,華南職業教育的經調整淨利潤有望在2020年的基礎上翻倍,成長性十足。

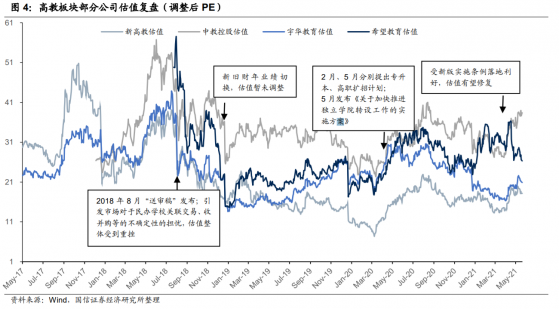

從估值倍數來看,華南職業教育以1.59港元每股的價格上市,該價格下公司的市值約爲21.24億港元,對應2020年1.82億人民幣的經調整淨利潤的PE僅9.79倍,遠低于當前港股教育板塊的靜態PE估值35.39倍。

若華南職業教育在2021年成功實現了35%的經調整淨利潤增長,那麽21.24億港元的市值對應的2021年PE估值爲7.27倍,這樣的動態市盈率,已明顯低于已上市的同行可對比企業。智通財經APP發現,據wind數據顯示,截止7月9日,中教控股(00839)、新高教(02001)、宇華教育(06169)、希望教育(01765)的2021年的動態市盈率分別爲23.23倍、10.78倍、14倍、14.38倍,均高于華南職業教育。

在此基礎上,若考慮到華南職業教育作爲大灣區民辦學曆職業教育的龍頭溢價以及未來2-3年內的高成長性,該公司價值被低估的程度可見一斑。

更爲重要的是,從二級市場來看,高教、職教作爲目前教育行業中確定性最高的賽道,正走在價值回歸的路上。2018年8月時,由于《送審稿》的發布,市場對民辦學校關聯交易、收購並購等不確定性因素的擔憂大幅加劇,這導致包括高教、職教在內的整個教育行業“殺估值”。

但至2021年4月時,國務院頒布了《中華人民共和國民辦教育促進法實施條例》(以下簡稱《民促法》),該法案對民辦高教外延並購並未提出限制,且維持對公開、公平、公允的關聯交易的開放態度,專升本、高職擴招政策延續,且獨立學院加速轉設。這便意味着,前期影響高教、職教板塊的政策不利因素全部消除,高教、職教兩大賽道有望迎來估值修複。

目前,由于課外培訓行業遭政策監管,導致整個教育行業在二級市場中的表現有所承壓,但高教、職教的估值修複將是大勢所趨。若該兩大賽道的估值能回歸至2018年的水平,那麽僅估值回歸一項,都將對華南職業教育的股價有明顯催化作用,再疊加公司的成長性,有望實現“戴維斯雙擊”。

基于較低的估值以及相對較高的成長性,華南職業教育或成高教、職教賽道中明顯的“預期差”標的。