前言:

世界首例試管嬰兒的誕生曾被譽為是20世紀醫學界的一大奇迹,眼下高知獨立女性及同性戀群體的擴大,加上不孕不育病例的逐年攀升,試管嬰兒正在成為一個新風口。不過,千億藍海市場背後,如基因編輯一般,有關試管嬰兒的倫理爭議也未曾停止過。機遇與風險併存之下,由此衍生的輔助生殖醫療行業將走向何方?

三大業務板塊驅動業績增長

剛在6月25日登陸港股市場的錦欣生殖迎來了上市後的首份成績單。

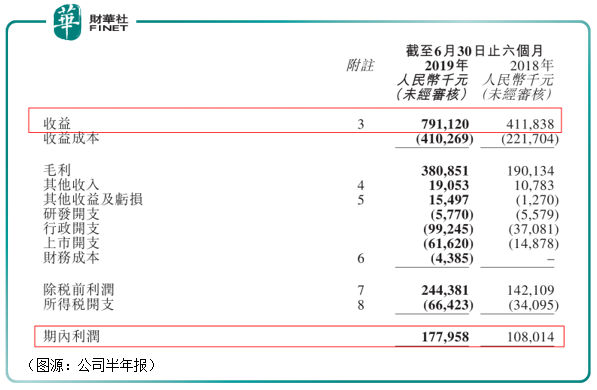

公告顯示,錦欣生殖醫療集團有限公司(01951-HK;簡稱:錦欣生殖)上半年錄得收益7.91億元(人民幣,下同),相比上年同期的4.12億元同比增長92.1%;錄得期内利潤1.78億元,較上年同期的1.08億元同比增長64.81%。

收益實現大幅增長源於三點:一是成都及深圳業務的IVF患者數目及IVF取卵週期數增加,IVF即體外受精;二是在2019年1月1日公司將美國業務的經營業績併入;三是在2018年上半年深圳中山醫院完成裝修。

作為一家輔助生殖醫療龍頭,錦欣生殖著眼於中國及美國兩地市場的需求缺口,業務分佈局於成都、深圳及美國,主要從事ARS(輔助生殖)、管理服務、輔助醫療及設施服務。

其中,ARS業務主要在西囡醫院集團及深圳中山醫院兩家醫療機構開展,今年上半年錄得收益4.22億元,佔比總營收的53.3%,較上年同期的86.2%下降了近33個百分點。而在管理服務方面則恰好相反,業務佔比從上年同期的9.9%增至今年上半年的43.2%,其中推動該業務佔比大幅上升源於公司在2018年12月間接收購HRC Management,帶來了部分收益。

拉長時間線來看,2016-2018年,公司營收分别為3.46億元、6.63億元、9.22億元;歸母淨利潤分别為8758.40萬元、9878.30萬元、1.67億元。截至8月28日,其最新股價為9.44港元/股,較上市時的發行價8.54港元/股漲10.54%。

同時,據招股書信息披露,在2018年錦欣生殖在中國輔助生殖服務市場中排名第三,並進行了2.09萬個IVF取卵週期,約佔中國總市場份額的3.1%。HRC Fertility(包括由HRC Management根據管理服務協議管理的HRC Medical)於2018年在美國西部輔助生殖服務市場中排名第一,進行了4500個IVF取卵週期,約佔美國西部地區總市場份額的7.5%。

有市場人士將其評為膏腴之壤,錦欣生殖穩健的業績走勢及市場表現也證實了這一說法。

不孕率上升,輔助生殖服務市場廣闊

輔助生殖行業的發展,幫助不少人實現了做父母的夢想,但由此帶來的爭議也不少。

尤其在倫理層面,試管嬰兒在技術上的不斷突破與發展引發不少擔憂。有反對者認為,作為一項生殖輔助技術,試管嬰兒的初衷旨在幫助生育困難的群體獲得自己的孩子。但在不久的將來,這一發明很可能會在人類胚胎篩選上變成相貌、智力等方面的機械選擇,成為變相設計嬰兒的手段。

同時,試管嬰兒技術的推廣也會催生商業化代孕現象。一些無法生育的女性,為讓自己成為一名母親,通常會通過别人贈卵來進行試管嬰兒手術。但一般有需求的地方,也會有灰色產業鏈的存在。近些年,像試管嬰兒這樣的輔助生殖技術在監管上仍存在法律空白,不少代孕中介借此將一名女性的多個卵子賣出去,出現一係列黑色交易及人倫問題。

錦欣生殖未來發展面臨著來自倫理方面的壓力。不過,不孕率的增加,政府激勵政策的出台(如2015年的二胎政策),以及人們對出生缺陷和預防認知的提升,輔助生殖服務行業仍有很大的發展潛力。

據招股書信息披露,全球輔助生殖服務市場由2014年的204億美元增長至2018年的248億美元,復合年增長率為5.1%,預期於2023年將進一步增長至317億美元。

在中國,除了那些導致不孕症的基本因素外,環境污染、工作與生活平衡不良以及其他不健康生活方式成為新因素,不孕率預計將從2018年的16.0%增加到2023年的18.2%。

在此背景下,相對於醫美、口腔、眼科等醫療行業,我國輔助生殖服務行業的整體毛利率在70%左右。而據東方財富網數據顯示,2016-2018年,錦欣生殖的毛利率分别為38.31%、45.58%、44.81%,低於行業平均水平,未來仍有很大的成長空間。