當前中國經濟正處於築底企穩過程中,但這個過程所面臨的壓力仍然較大。經濟、金融數據表明,企穩根基尚未牢固,仍需艱苦努力。

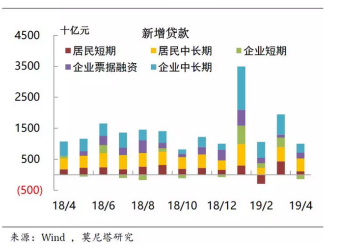

企業中長期貸款明顯下挫

4月企業中長期貸款明顯下挫,顯示出當前總需求不足。

中國央行公佈數據顯示,4月人民幣貸款增加1.02萬億元,同比少增1615億元,環比下降40%。

分部門看,非金融企業及機關團體貸款增加3471億元,其中,短期貸款減少1417億元,中長期貸款增加2823億元,票據融資增加1874億元;非銀行業金融機構貸款增加1417億元。

相較於3月,企業短期新增貸款由正轉負,淨減少規模非常可觀;同時企業中長期新增貸款也出現大幅下降。

信貸單月投放同比、環比都出現明顯下滑,尤其是企業短期貸款和中長期貸款新增規模同時回落,可能這是實體融資需求不足與貨幣政策邊際調整的綜合體現,其中需求或是主要原因。

從企業部門看,企業貸款增長放緩值得關註,這顯示出銀行等金融機構在今年年初信貸猛增,可能對後期存量項目的消耗比較明顯。

從貸款投向上來看,目前貸款需求主要以基建和房地產為主,產業類需求相比之下依然偏弱。而基建方面,結合4月地方債發行情況來看,地方政府資金到位的速度可能也有所放緩,這可能將影響到基建投資的速度。

央行公佈數據顯示,地方政府專項債券淨融資1679億元,出現減緩迹象。

從住戶部門看,住戶部門貸款增加5258億元,其中,短期貸款增加1093億元,這可能主要受到季節性因素影響有所回落,但根據歷史同期相比,仍屬較高水平,反映消費貸仍然受到供需雙方的歡迎。中長期貸款增加4165億元,仍處高位,反映房地產銷售狀況穩健。

M1增速環比創十年新低

央行公佈數據顯示,4月末,廣義貨幣(M2)餘額188.47萬億元,同比增長8.5%,增速比上月末低0.1個百分點,比上年同期高0.2個百分點,與社會融資規模增速放緩趨勢一緻。

狹義貨幣(M1)餘額54.06萬億元,同比增長2.9%,增速分别比上月末和上年同期低1.7個和4.3個百分點。扣除5%的翹尾因素,新漲價因素明顯為負,且M1環比創下十年來同期最低水平。

M1環比增速的大幅下滑,顯示出企業部門的現金和存款活力都有所下降,這與企業的經營狀況是相關的。這一趨勢業餘企業存款結構是相匹配的。

從新增存款的結構來看,4月企業部門存款增長大幅弱於去年同期,3月呈現出的企業部門現金流改善未能持續。

這與企業部門貸款增長放緩的情況相一緻,研究機構認為,可能也意味著此前工業企業利潤增速反彈的高度未能持續。

央行數據顯示,4月人民幣存款增加2606億元,同比少增2746億元。其中,住戶存款減少6248億元,非金融企業存款減少1738億元,財政性存款增加5347億元,非銀行業金融機構存款增加2785億元。

核心CPI降至近三年來低位

4月CPI同比增長2.5%,PPI同比增長0.9%,均較3月有所回升,並顯著強於季節性。但從分項數據,依然可以體現出經濟運行的疲態。

國家統計局公佈數據顯示,從同比看,CPI上漲2.5%,漲幅比上月擴大0.2個百分點。其中,食品價格上漲6.1%,影響CPI上漲約1.19個百分點;非食品價格上漲1.7%,影響CPI上漲約1.35個百分點。

食品價格上漲幅度顯著高於季節性,非食品價格上漲幅度低於季節性。

在食品中,受到豬瘟影響,豬肉價格漲幅最為明顯。豬肉價格上漲14.4%,漲幅比上月擴大9.3個百分點,影響CPI上漲約0.31個百分點。

在非食品中,醫療保健、教育文化和娛樂、居住價格分别上漲2.6%、2.5%和2.0%,合計影響CPI上漲約0.93個百分點。

剔除波動性較大的食品和能源,4月核心CPI同比增速下行至1.7%,回到2016年9月以來的低點。

4月PPI運行同樣強於季節性,但主要受到上遊和食品加工業拉動,下遊的衣著、一般和耐用消費品分項均繼續偏弱,下遊工業價格疲軟。可以預見,在食品加工業帶動下的PPI增速拉升,不具有可持續性。

PMI回落,經濟擴張放緩

作為經濟先行指標的採購經理人指數PMI,在4月也出現了回落走勢,並創出今年以來的低位。這顯示出在GDP中佔比較高的製造業運行出現放緩迹象。

國家統計局公佈數據顯示,4月,製造業PMI為50.1%,連續兩個月位於臨界點之上,比上月回落0.4個百分點。

從分項數據看,生產指數和新訂單指數均有回落,顯示出當前總需求較此前有所疲弱。生產指數和新訂單指數分别為52.1%和51.4%,比上月回落0.6和0.2個百分點。

同時,從業人員指數下降0.4個百分點,連續五個月呈下降態勢,表明製造業用工加速減少。新出口訂單指數和進口指數雖有回升,但仍處於收縮區間。

生產經營活動預期指數在連續兩個月改善後重新回落,4月錄得56.5,低於上月0.3個百分點,仍為2018年9月以來次高點。

總體看,4月PMI指數顯示,企業生產經營活動整體保持擴張,但步伐有所放緩。

從行業數據看,4月六大發電耗煤同比由降轉升,顯示4月工業生產減速;地方債發行進度也呈放緩態勢,顯示未來財政支出高增長將受限。

加之,外需改善乏力,政府對房地產回暖持謹慎態度,多家研究機構均認為,未來數月經濟仍然有放緩的可能。