浪奇現「奇案」。

公司近6億元存貨「不翼而飛」,已經收到證監會兩張問詢函的廣州浪奇發生了什麽?

2019年大手筆收購擁有知名糖業品牌「紅棉」、在華南地區極具影響力的「廣氏」菠蘿啤是,廣州浪奇又在醞釀何種變局?

近6億存貨憑空消失,廣州浪奇危機再次發酵

9月27日晚,廣州浪奇公告稱,公司及子公司與鴻燊公司及輝豐公司簽訂物流外包倉儲合同,並於瑞麗倉、輝豐倉的庫存貨物價值分别為4.53億元、1.19億元,存貨物賬面價值合計為5.72億元。

但鴻燊公司、輝豐公司均於近日否認保管有該公司存儲的貨物。

對此廣州浪奇表示,目前正在整理完善相關證據,之後將儘快採取包括訴訟、向公安機關報案在内的司法措施,堅定維護自身和投資者的合法權益。

有投資者笑稱,「5.72億元洗衣粉倒進長江也都是泡吧,怎麽說不見就不見了」。廣州浪奇似乎並未慌著找洗衣粉,反而公告計提有點過於心急。

2020年上半年廣州浪奇計提存貨跌價準備3666萬元。浪奇表示,待相關事實查明,相關證據補充完整後,公司將根據相關證據對前述倉庫存貨補提甚至全額計提存貨跌價準備。

如果這近6億存貨找不回來,廣州浪奇真的得給個說法了。獐子島扇貝跑路事件尚且能自圓其說,扇貝是生物資產,難以監管。證監會仍借助衛星去定位數據。洗衣粉又沒有長腿,如何憑空消息了呢?

9月28日早間,針對廣州浪奇價值5.72億元存貨「不翼而飛」一事,深交所向公司下發關注函,要求全面核查是否存在其他存貨異常情形。

在四天前,廣州浪奇已經收到證監會關注函,要求核查浪奇銀行賬號被凍結、債務預期等問題。

首次出現虧損,毛利率淨利率長期處於高壓之下

廣州浪奇前身是廣州硬化油廠,始創於1959年,主要生產洗衣粉、液體洗滌劑、皂類和日化洗滌材料等,是廣東省首家日化行業上市公司。

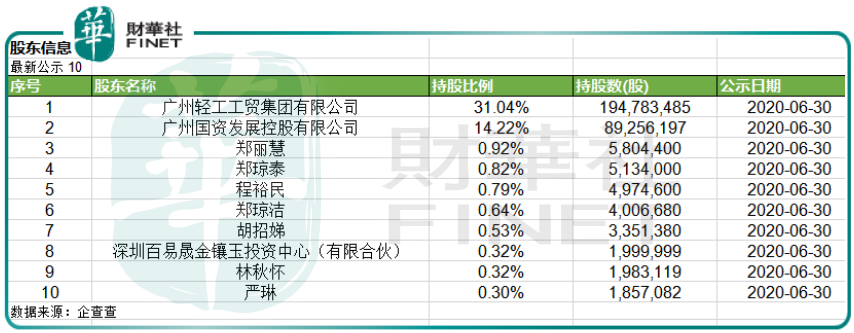

據企查查穿透股權後顯示,廣州浪奇第一大股東為廣州市國資委,其通過廣州輕工工貿集團於2020年6月末持有該公司31.04%股份。廣州市人民政府則透過廣州國資發展控股持有該公司14.22%股份。

成立50餘年,廣州浪奇擁有「浪奇」、「高富力」、「天麗」、「萬麗」等多個知名品牌,其中「高富力」、「浪奇」獲得中國名牌產品稱號及多個國家免檢稱號,產品更遠銷港澳、東南亞及北美地區。

我國的洗滌市場大頭由寶潔、聯合利華佔據,很多本土品牌爭不過外來企業,紛紛倒下,但在受到外資影響還能屹立不倒的有立白,藍月亮,浪奇等。

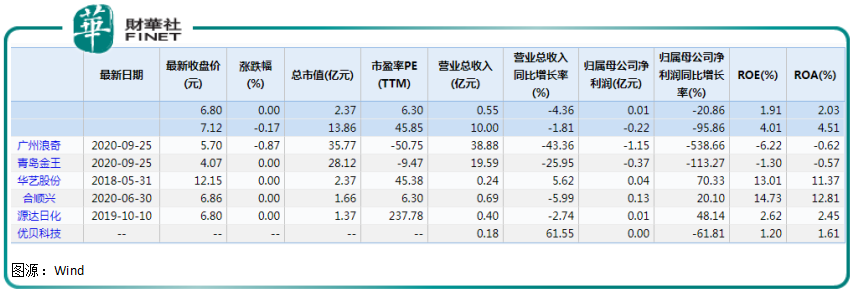

同為廣東省日化企業的立白還未上市,僅對比Wind行業分類的上市日化公司,廣州浪奇在業績和市值規模上還是龍頭。

公司的危機出現在2019年。去年公司營收約123.98億元,同比下滑6.43個百分點,扣非後歸母淨利潤約0.11億元,同比下滑80.05%。

緊接著,2020年上半年公司業績則徹底坍塌。今年上半公司營收約38.88億元,同比下滑43.36%;扣非後歸母淨利潤虧損0.58億元,同比驟降381.33%。

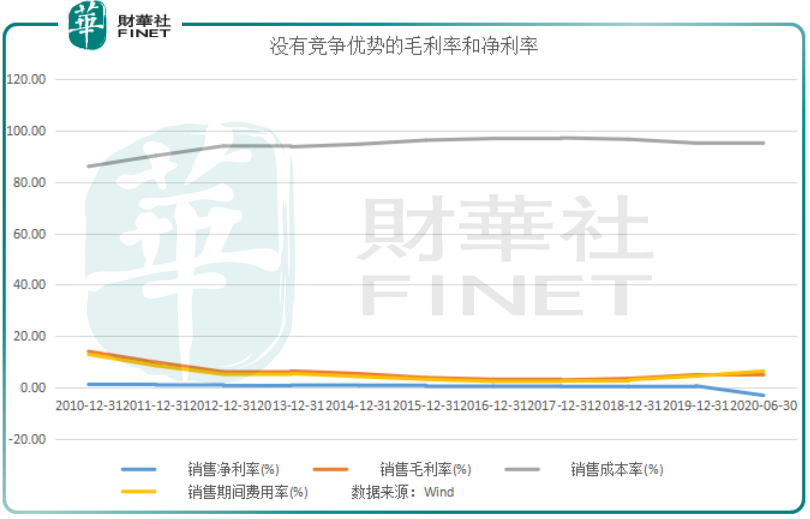

廣州浪奇業績跌入冰點是毛利率、淨利率長期處於競爭高壓下的必然結果。Wind數據顯示,公司毛利率常年低於10%,自2015年以來還跌落至5%以下。

淨利率表現自然不會好到哪里。近些年甚至連一個百分點都不到。

取而代之是公司高企的成本率。廣州浪奇成本率一直高居不下,2019年高達95.15%、2020年上半年為94.86%。

公司部分所需主要原料,如烷基苯等在國内主要由中石化等一兩家企業壟斷生產,下遊企業缺少議價空間,近三年採購價格呈上升趨勢,原材料價格上漲對公司採購成本、盈利能力帶來了較大影響。

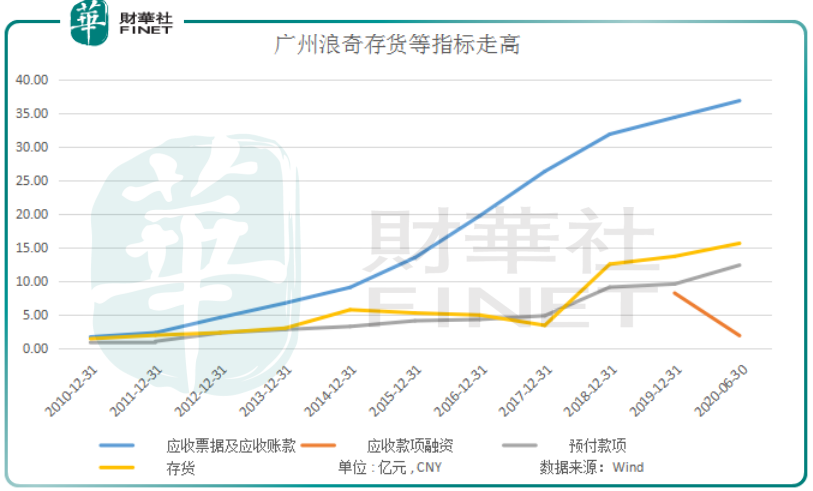

自2017年以來,廣州浪奇的存貨、預付款、應收票據及應收賬款等指標規模增加較大。

廣州浪奇在2019年財報中表示,近年監管部門對生產環保管理日趨嚴格,主要化工原材料部分因生產和排污環境的掣肘而出現供應量不足的情況,因原材料生產供應緊缺而導致採購成本不斷上漲,為了控制原材料採購成本,公司提前做好備貨,從而增加存貨

此外,由於國内連續發生化工事故,對相關化工原材料的平穩供應造成影響,所以為取得相對較低的採購價格和穩定的原料供應,廣州浪奇與供應商採用預付款的形式以降低採購成本,因而預付賬款對比年初增加。

如果說上述兩項指標走高是公司為了對衝原料漲價風險,但應收票據及應收賬款長高則成壓垮廣州浪奇的最後一根稻草。

證監會一則問詢函就關注到公司應收賬款問題。截至2020年6月底,廣州浪奇應收賬款、預付賬款及存貨的賬面金額分别為36.94 億元、12.46 億元、15.71億元,合計佔總資產的75.35%。

收購「紅棉」、「廣氏」食品品牌,26億拆遷款也難救命?

自身造血不足,疊加應收賬款、預付款、存貨高企,廣州浪奇緊繃的資金鏈最終未能挺住。

9月25日公司公告稱,因資金狀況緊張出現部分債務逾期,逾期債務近3.95億元,佔公司最近一期經審計淨資產20.74%。

此外,公司12個銀行賬戶被凍結,被凍結的資金餘額合計256.84萬元。

對此證監會發問詢函,要求公司說明被凍結的銀行賬戶是否為廣州浪奇主要銀行賬戶,是否會對公司正常生產經營產生影響。

要說資金鏈緊繃對公司業務沒有影響那是不可能的。今年上半年要不是政策補貼款1682萬元,廣州浪奇淨利潤會更難看。

雖然主營業務沒有起色,但廣州浪奇在2019年底還獲得拆遷補助款25.87億元。

據供公司於2019年12月公告稱,因廣州市城市更新改造需要,廣州市土地開發中心擬以21.56億元對廣州浪奇位於廣州市天河區黃埔大道東128號地塊進行收儲,若廣州浪奇在12個月内按要求交付全部土地,廣州土發中心還將向公司支付收儲土地商業用途市場評估價4.31億元作為獎勵。

截止2020年8月末,公司已收廣州土發中心支付的土地補償款8.63億元,佔補償款總額的40%。

儘管有多筆非經營性收入,但仍無法補救廣州浪奇的資金缺口。

根據公司今年上半年財報披露,公司資產負債率已高達79.54%。截至6月末公司賬面貨幣資金為6.47億元,短期借款高達26.95億,經營活動產生的現金流量淨額為-6.61億。

時下國企改革方興未艾,廣州浪奇的發展正面臨著前所未有的機遇和挑戰。雖然公司在2019年公司併購華糖食品,抱得「紅棉」、「廣氏」、「雙喜」、「五羊」、「白雲」、「金樽」等知名食品品牌,但如何整合資產,提升效率、產出,都對這家老牌國資企業提出更高要求。