香港的電訊業競爭尤為激烈,與國内三分天下不同,香港的移動運營商是開放格局,但因競爭原因,目前香港電訊市場主要由和記電訊(00215-HK)、數碼通電訊(00315-HK)、香港電訊-SS(06823-HK,下稱「香港電訊」)、中國移動(00941-HK)等為數不多的運營商所瓜分。

這些移動運營商在香港的日子實際並不好過,激烈的價格競爭、用戶競爭、科技競爭等讓它們疲於奔命。幾近飽和的市場,高速發展壯大的時代已經結束了,能取得穩步向前發展的運營商,就已經是很強勁了。

「小超人」李澤楷旗下的香港電訊是一家擁有近一個世紀歷史的公司,近日公佈的數據看,香港電訊2019年中期業績表現尚可。

5G來臨前仍可增收增利

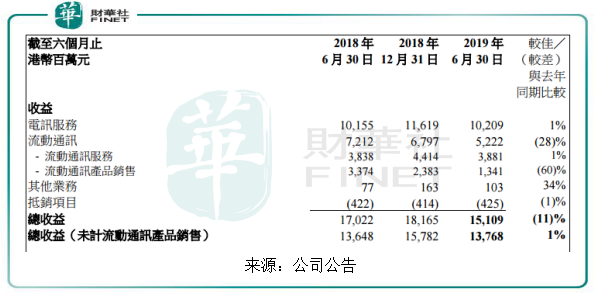

根據業績報,香港電訊期内總收益(未計流動通訊產品銷售)同比增長1%至137.68億港元;EBITDA總計上升2%至港57.33 億港元;股份合訂單位持有人應佔溢利同比增加16%至21.62億港元。

其中,電訊服務收益同比增加1%至102.09億港元,而EBITDA亦同比增加2%至38.28億港元,取得穩定的37% EBITDA邊際利潤;流通通訊板塊收益受流通通訊產品銷售大幅下降60%影響而同比下降28%至52.55億港元。

對於移動產品服務收入下降60%至13.41億港元,香港電訊解釋是由於消費者期待5G手機面世,延遲升級至新產品,故導致期内流動通訊產品銷售情況變得低迷。另外,手機更換週期持續延長,亦是期内流動通訊產品銷售不佳的原因之一。

上半年流動通訊產品銷售的業績下滑是由於5G即將帶來,客戶延遲升級現有產品,那對於香港電訊而言,該部分業績收入在今年下半年恐怕難以改善。據香港《明報》報道,雖然香港通訊局在3月份將26吉赫及28吉赫的頻譜指配予中移動香港、香港電訊及數碼通提供5G服務,但該等頻譜屬高頻段,覆蓋範圍較小,目前並不適合商用。也就是說,受5G服務普及遠為到來影響,香港電訊流動通訊產品銷售將難言樂觀,至少在今年也不會有改善。

客戶流失率佳,ARPU有待提升

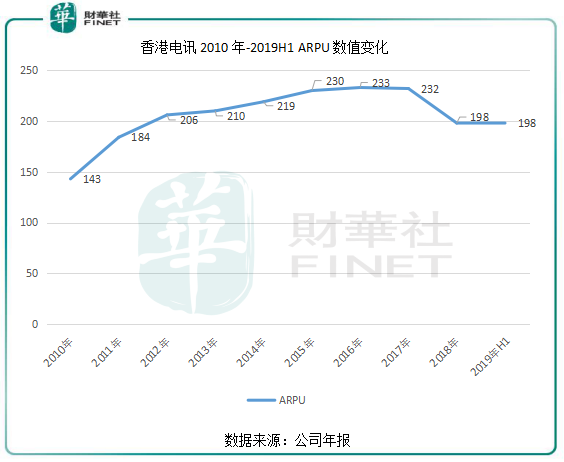

香港電訊每名客戶平均消費額(ARPU)整體處於穩步上升趨勢,由2010年的141港元升至2017年的232港元,但到了2018年則大幅下降至198港元,2019年上半年雖然較2018年同期上升2%,但與2018年相比並沒有提升。

香港電訊的顧客流失率方面,流失率從2014年的1.5%降至2019上半年的1%,1O1O於期内的客戶流失率低至0.8%。這主要得益於香港電訊不斷推出多品牌策略以吸引用戶。例如,其推出RoamSave、Ultimate Mobility、香港號碼可享受的無限電話服務、流動數據rollover功能、「拍住賞」、Club會員優惠及Moov音樂庫等產品。

過去幾年,香港流動通訊運營商的盈利能力普遍受到價格戰帶來的影響。然而香港電訊於 2018年9月公佈的新價格計劃提高了價格,這是近年來首次出現價格升勢,標志著價格戰的結束。雖然價格戰結束,但是市場的價格競爭仍然激烈,較重視價格的客戶群給香港電訊的流失率造成了壓力,在一定程度上衝淡了該公司在價格調整方面帶來的正面影響。

為應對價格競爭,香港電訊推出多項吸引和價格相宜的增值服務,例如漫遊及旅客通行證等。這種多品牌策略和保留客戶的其他策略有所收獲,抵消了價格競爭帶來影響,期内客戶流失率沒有呈擴大趨勢,後付客戶人數有輕微增長,達到324.7萬名,總客戶則增加9%至459.2萬名。

5G服務進程和展望

香港電訊早已開始探索5G業務,在2018年6月,香港電訊就已成功完成商用5G流動通訊科技的測試。今年5月21日,香港電訊利用28GHz毫米波頻段成功進行了5G應用測試,測試結果顯示,5G的時延為6.2毫秒(ms),峰值速度為每秒2.6 Gbps,而使用5G下載2GB影片只需14秒。

目前處於5G行業代替4G的關鍵時間點,但對於一家電訊運營商來說,投資5G需要強大的光纖網絡和巨大的資本開支,是一個不小的挑戰。對此,香港電訊執行主席李澤楷稱,對5G業務投資持審慎態度,並且今年未有打算大量資金投入於5G建設。他預測該公司未來1至2年資本開支維持於收入的8%至9%,稍微高於往年的7%。

在考慮到5G市場環境和其發展進度層面,香港電訊謹慎的計劃在2020年第二季推5G服務,畢竟今年5G在香港取得商用不太實際。

所以,在充滿機遇的5G服務推出前,香港電訊今年的收益、客戶數、ARPU等方面均繼續受壓,下半還會遇到與上半年一樣的困境,業績仍不明朗。下半年若需扭轉上半年的頹勢,可能就需要免費電視及over-the-top等表現向好的業務上持續發力,以差别化的業務組合面對5G來臨前的壓力。