股價跌到迷糊後,快狗打車(02246.HK)在5月3日成為港股市場最靓的「仔」。

5月3日當天,快狗打車股價突然上演放量大反彈的一幕,午後一度暴漲超120%,最終收漲91.55%,成為當日港股市場漲幅榜冠軍。

上月底,快狗打車股價繼續下探至歷史新低,最低報0.24港元,市值僅剩下可憐的1.5億港元,幾乎將巅峰時期的145餘億港元全部蒸發掉,不禁令人惋惜。

消息面上,近期未有快狗打車的重大利好消息刺激股價。關於快狗打車股價此番暴漲的原因,市場眾說紛纭。

有網友猜測「快狗打車入局自動駕駛了?」也有網友表示,「23元狂跌至2毛錢,暴漲沒什麽阻力,這是超跌反彈的魅力所在」。有市場人士則表示,隨著港股市場走牛,低市值公司受到資金的關注,被炒作可能性也在提升。

在同城貨運這塊火熱又競爭激烈的賽道里,回望快狗打車近些年來向市場提交的成績單,以及公司股東持股變化及公司管理層變動,快狗打車的現狀無不令投資者深感擔憂。

被貨拉拉甩「幾條街」,訂單量兩年連降

快狗打車原稱「58速運」,是58集團旗下的貨運平台,主要向企業用戶及個人用戶提供拉貨、搬家、運東西的同城貨運服務。

國内同城貨運市場呈現出「一超多強」的競爭格局,遺憾的是,快狗打車只能做「多強」中的一強。

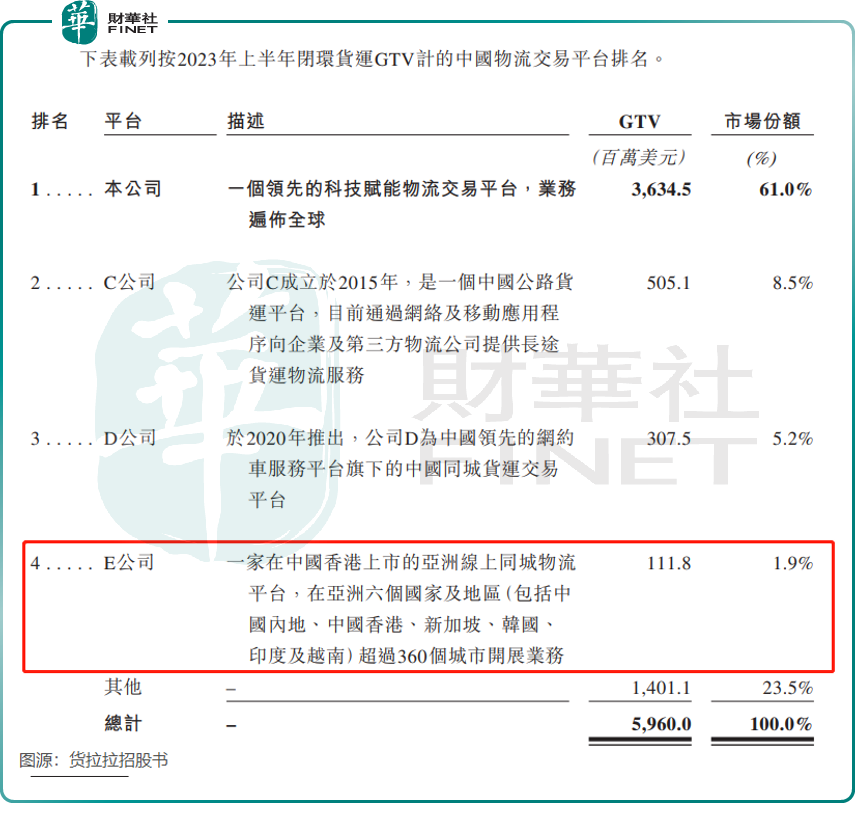

根據貨拉拉上月披露的招股書,按2023年上半年閉環貨運GTV(總交易額)計,快狗打車在中國物流交易平台只能屈居第四,市場份額為1.9%。「一超」則是行業航母級企業貨拉拉,其市場份額高達61%。

於2023年,在市場需求提升的背景下,國内同城貨運市場實現穩步增長。貨拉拉借此機遇成功擴大了市場,2023年其活躍用戶、活躍司機及全球訂單量均取得明顯增長,GTV同比大增28.8%至94.14億美元,帶動收入增長28.8%至13.34億美元。

快狗打車不但沒有吃到市場增長紅利帶來的甜頭,反而在競爭中落伍了。

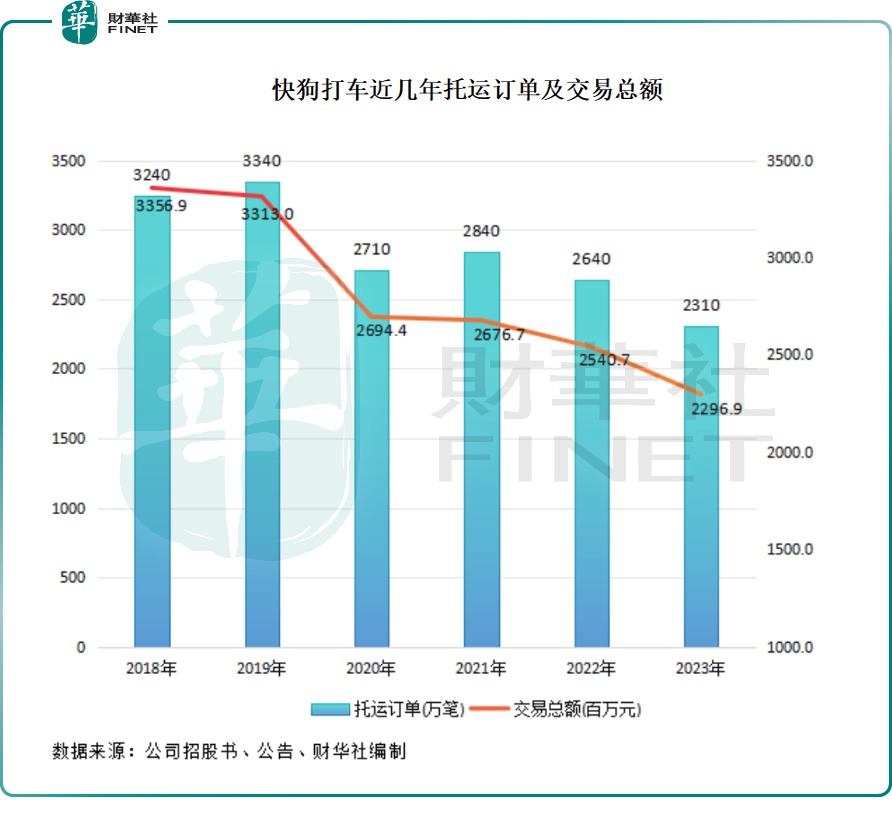

儘管近幾年的注冊託運人及注冊司機均逐年上升,但託運人對快狗打車似乎已越來越不感興趣。

上圖所示,快狗打車近些年來的託運訂單增長乏力,並在2022年及2023年連續兩年下跌,GTV更是四年連跌。與貨拉拉強勁的運營數據相比,快狗打車顯得頗為落寞,反映出後者競爭力出現了下降。

這也反映在了經營業績層面。2023年,快狗打車面臨收入下滑以及繼續產生巨虧的困境,當年收入下降2.6%至7.53億元人民幣,年内虧損雖有所收窄,但仍錄得11.01億元的巨虧,2018年至2023年累計虧損超過50億元人民幣。

而貨拉拉展現出強勁增長態勢,2023年收入實現近30%的增長率,並扭虧為盈,錄得9.7億美元的淨利潤,經調整淨利潤為3.9億美元。當年,貨拉拉的收入規模是快狗打車的約12倍,後者被前者大幅拉開了距離。

陷入股東減持及管理層地震困境

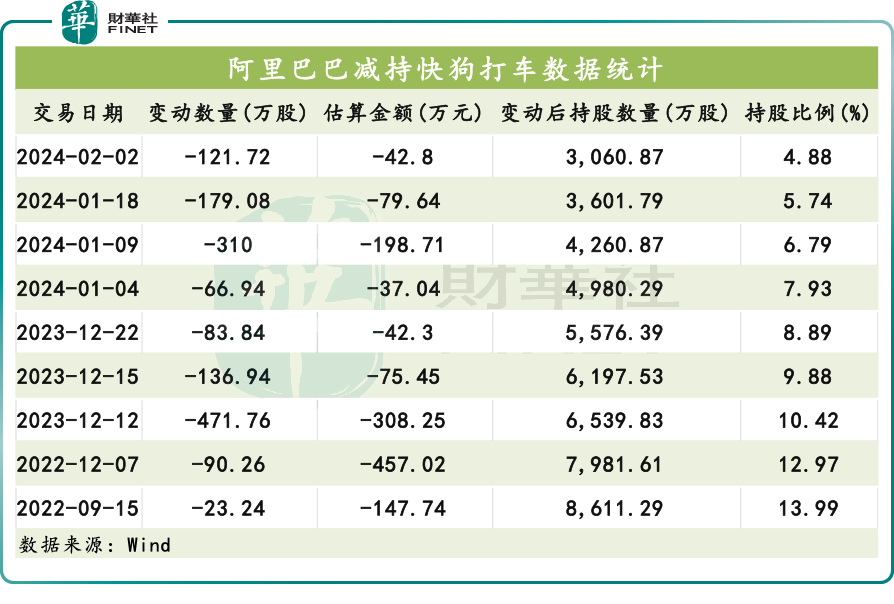

在經營業績不忍直視的同時,快狗打車在其他方面也陷入了麻煩,一方面遭遇大股東阿里巴巴(09988.HK)(BABA.US)連續減持,另一方面則是管理層經歷了大地震。

Wind數據顯示,2022年9月以來,阿里巴巴累計減持了9次快狗打車股份,涉及資金共計約1389萬港元。於今年2月初最後一次減持後,阿里巴巴持有快狗打車的股份降至4.88%,而2022年9月15日的持股比例達13.99%。

對於阿里巴巴多次減持快狗打車的原因,有業内人士表示,阿里或是出於其對快狗打車的信心不足。具體來看,阿里減持快狗打車應該是基於對後者本身的發展前景有顧慮,加上目前阿里戰略調整,會更聚焦有前景的投資業務,後續應該會加快減持的步伐。

不難想象,作為快狗打車第二大股東的阿里巴巴,頻頻減持快狗打車股份,無疑會打擊投資者信心,加劇了快狗打車股價的下跌。

導致快狗打車股價崩塌的另一大因素,或與快狗打車管理層及董事會成員不穩定有關。

數據顯示,2022年至今,快狗打車累計有8位董事會與高管離任,其中包括去年年底辭任的董事長、執行董事陳小華,以及執行董事、首席財務官胡剛。董事會與高管「大地震」,勢必會給快狗打車管理及決策帶來不小挑戰。

不過有物流行業人士認為,董事長等高層變動,是快狗打車的「自救」行為,因為同城貨運賽道競爭格局已發生變化,快狗打車要想挽回局面還需要較大的調整。