對於龍芯中科於科創板的ipo,有2個看點。

其一,技術路線的自主化。

從中科院計算所的一個cpu項目成長到於2020年達到10億級營收水平的商業化企業,龍芯中科花了20年的時間。

這20年花的值不值,應該說,龍芯未來發展的根基是牢固的。

這里面,不得不提到曾經紅極一時的via(威盛電子),在2000年也就是龍芯項目組成立的前1年,via芯片組的市佔率已經超過了英特爾並在隨後一度達到70%,然而由於via芯片組的底層指令係統來自於intel的x86,因此這給了intel打專利大戰的機會,而隨著專利大戰的演進,via也逐漸走向了衰敗。

因此,儘管在技術層面,x86和arm處理器擁有更好的生態、更好的性能,然而當企業卷入政治的旋渦,亦或是成長為對方難以忽視的對手,往後的發展從何談起呢?

其二,intel股價的借鑒。

2001年,intel的營收與淨利潤分别為265.39億美元、12.91億美元,到了2020年,營利則達到了778.67億美元、208.99億美元。

然而業績層面的巨大增長並沒有反應到股價層面。於2009年初至今,intel後復權股價最大回報僅為414%。

這或許可以從企業的市場份額佔比變化中得到解釋,根據龍芯的說法,在個人電腦及服務器cpu市場,intel目前已佔據了絕對領先的優勢,然而在此之前,intel也是從一家小企業成長過來的。

那麽顯然,相較於intel4000億元級别的營收水平,龍芯還處於小微狀態。這樣的狀態,一方面確實會帶來情緒過於樂觀致使估價過於高估的風險,寒武紀便是一例。但另一方面,它確實又意味著成長的機會,而龍芯的自主技術路線,以及可能出現的資本市場助力將放大這樣的機會。

龍芯

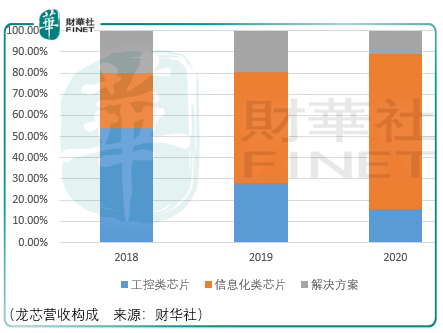

龍芯中科是一家主營cpu處理器及配套芯片研產售的科創企業,主要產品包括面向嵌入式專門應用的龍芯1號係列處理器、面向工控和終端類應用的龍芯2號係列處理器、面向桌面與服務器類應用的3號係列處理器。

具體而言,龍芯1號係列為低功耗、低成本專用處理器,應用場景面向嵌入式專用應用領域,如物聯終端、儀器設備、數據採集等;龍芯2號係列為低功耗通用處理器,應用場景面向工業控制與終端領域,如網絡設備、行業終端、智能制造;龍芯3號係列為通用處理器,應用場景面向桌面和服務器等信息化領域;配套芯片包括以龍芯7a1000為代表的接口芯片及正在研發的電源芯片、時鍾芯片等。

上述芯片的特色在於其均出自於指令係統的自主創新。

指令係統是是計算機硬件的語言係統,也叫機器語言,是計算機軟硬件的界面,反映了計算機所擁有的基本功能。一種指令係統承載了一個軟件生態,是軟件生態的源頭,是信息產業最基礎的知識產權。

目前,市場主流指令係統包括x86指令係統和arm指令係統,而龍芯亦推出了自主指令係統LoongArch(龍芯架構)。

具體而言,LoongArch來源於龍芯掌握的處理器核及相關核設計的核心技術,包括cpu、cpu、内存控制器、io接口控制器、高速sram、高速接口、鎖相環等核心ip,這些ip源代碼均為龍芯自主編寫。

而龍芯的3號係列產品均來自於對應的處理器ip核係列,即分别是面向低端工業控制及微控制器領域的GS132 係列、面向工業控制和消費類電子產品領域的GS232 係列、面向高性能個人電腦及服務器的GS464 係列。

除了設計cpu處理器之外,龍芯還研發出了面向桌面及服務器的Loongnix操作係統及面向終端與控制類應用的LoongOS操作係統,其發展目的非常明顯,就是打造對標intel與windows以及arm和google結合的終端生態體係。

這里面,一方面,龍芯需要優化cpu處理器的性能,以逐步擴大整機廠商及odm廠商的應用數量,另一方面,需要引導更多的開發夥伴加入到了對Loongnix和LoongOS兩款操作係統的生態建設上來。

這條路會如何發展,誰也不清楚,但是龍芯確實有幾點優勢可以繼續發揮或者利用。

其一,國家信息安全需求。

美國的司馬昭之心,在華為芯片斷供中已經路人皆知,那麽將國產CPU芯片應用在整機產品的步伐是必須要加快的,這里面擁有自主指令係統的龍芯將大概率獲得政府及重點行業客戶的更大青睐。

這塊市場的競爭者里,有電科申泰、華為海思、飛騰信息、海光信息、上海兆芯,然而華為、飛騰、兆芯的技術架構來自於x86及arm,同時在研發時限上,華為海思成立於2004年、飛騰成立於2014年、上海兆芯成立於2013年,均晚於一定程度晚於龍芯。

要知道CPU作為計算機的運算與控制中心,對通用計算處理能力能性能指標有較高的要求,屬於集成電路設計中的高端產品。掌握CPU核心設計能力需要長期積累,需要一批從業經驗豐富的高素質工程人員長期持續的研發投入和持續叠代演進,即使引進國外CPU IP核,如果沒有足夠的工程實踐和時間積累也很難做到引進消化吸收。

同時,CPU產品需要研發配套的基礎軟件,包括編譯器、操作係統内核、虛擬機等配套軟件支持,這些基礎軟件同樣需要高端人才以及長期的研發投入才能形成高水平成果。

因此,在政府及重點客戶的信息基礎設施市場中,龍芯科技有望獲得超出行業水平的增速。

其二,芯片與操作係統的結合模式。

龍芯3個係列的CPU處理器與Loongix及LoongOS操作係統的結合,由於不同CPU指令係統的操作係統、應用軟件之間形成了獨立的生態體係,不同生態體係承載的軟件數量和豐富程度不同,從而構成軟件生態和產業體係的壁壘。

其三,經營艱難下的融資便利。

表面上來看,龍芯中科於2018-2020年的增長迅猛,營收分别為1.93億元、4.85億元、10.82億元,扣非淨利潤0.02億元、1.13億元、2億元,但是它的經營壓力是很大的。

同期,應收賬款分别為0.79億元、0.89億元、3.14億元,存貨分别為0.93億元、1.52億元、3.39億元,其大體的淨營運資本分别為0.71億元、1.04億元、3.57億元,那麽如果龍芯順利ipo,其可以獲得的流動資金12億元將能夠為可能的高速發展提供支撐。

同時,如同筆者在建築塗料專題提到的東方雨虹,龍芯也將享受相較於同樣經營艱難的同行的再融資便利,這將進一步拉開其餘對手間的差距。

總體來說,龍芯科技的優勢是比較明顯的,但是,投資者最好期望市場能夠給予如同當初東方雨虹上市後的市場機會,否則耐心等待就是唯一的選擇。